2022年中国母婴用品行业市场现状及机遇预测分析(图)

时间:11-17 17:03

2022年中国母婴用品行业市场现状及发展趋势预测分析(图)

时间:11-17 17:00

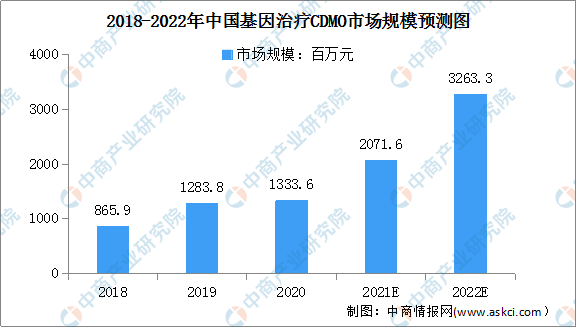

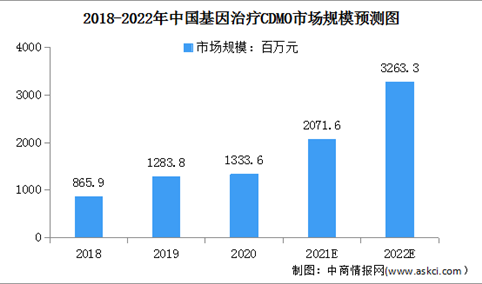

2022年中国基因治疗CDMO行业市场规模及行业壁垒分析(图)

时间:11-17 16:48

2021年中国汽车市场企业竞争格局分析:市场集中度下降(图)

时间:11-17 16:12