2022年中国半导体分立器件市场规模及未来发展趋势预测分析(图)

中商产业研究院 2021-12-03 09:31

中商情报网讯:半导体分立器件主要用于各类电子设备的整流、稳压、开关、混频、放大等,具有广泛的应用范围和不可替代性。目前半导体分立器件产业通常沿着功率、频率和微型化等方向发展,形成了新的器件理论和新的封装结构,各种新型半导体分立器件产品不断上市,促进着电子信息技术的快速发展。

市场规模

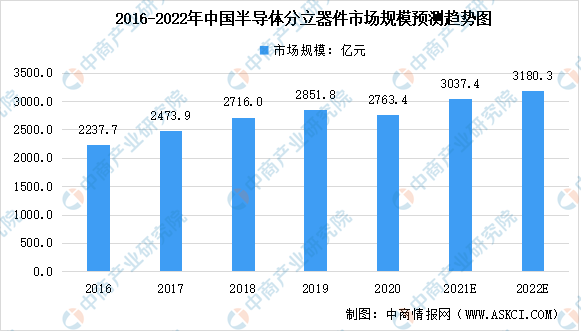

目前,我国已经成为全球重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,根据中国半导体行业协会数据,2020年我国半导体分立器件市场规模已达到2763.4亿元。就国内市场而言,二极管、三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间较大,预计2022年我国半导体分立器件市场规模将达3180.3亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

产量

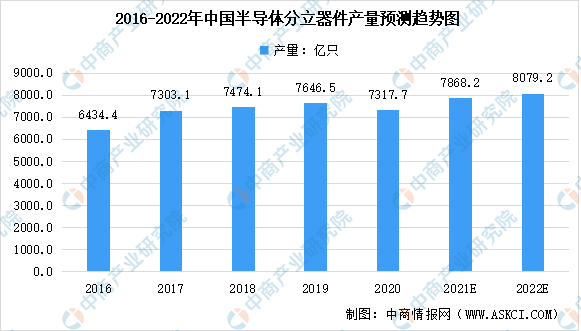

从中长期看,国内功率半导体需求将持续快速增长。近年来物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域将成为国内半导体分立器件产业的持续增长点。2020年受疫情影响及出口市场的下滑,我国半导体分立器件产量达7317.7亿只,同比下降4.3%,预计2022年我国半导体分立器件产量可达8079.2亿只。

数据来源:中国半导体行业协会、中商产业研究院整理

行业技术特点

随着终端产品的整体技术水平要求越来越高,功率半导体分立器件技术也在市场的推动下不断向前发展,CAD设计、离子注入、溅射、多层金属化、亚微米光刻等先进工艺技术已应用到分立器件生产中,行业内产品的技术含量日益提高、制造难度也相应增大。

目前日本和美国等发达国家的功率器件领域,很多VDMOS(功率场效应管)、IGBT产品已采用VLSI(超大规模集成电路)的微细加工工艺进行制作,生产线已大量采用8英寸、0.18微米工艺技术,大大提高了功率半导体分立器件的性能。

未来发展趋势

1.新产品、新材料不断涌现,不断拓展新的应用领域

当前半导体分立器件产业正在发生深刻的变革,其中新材料成为产业新的发展重心。以碳化硅(SiC)、氮化镓(GaN)等材料为代表的新材料半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而受到行业关注,有望成为新型的半导体材料。

SiC、GaN等半导体材料属于新兴领域,具有极强的应用战略性和前瞻性。目前美欧、日韩及台湾等地区已经实现SiC、GaN等新材料半导体功率器件的量产。新材料半导体的涌现将不断提升半导体器件的性能,使得产品能够满足更多应用领域的需求。

2.小型化、模块化、系统化程度不断提升

未来伴随着移动智能终端、5G网络、物联网、新能源、AR/VR等新兴行业的发展,新型半导体分立器件将不断涌现,在替代原有市场应用的同时,将持续开拓新兴应用领域。同时,为了使现有半导体分立器件能适应市场需求的快速变化,需要采用新技术、开发新的应用材料、继续优化完善结构设计、制造工艺和封装技术等,提高器件的性能。

此外,下游电子信息产品小型化、智能化发展趋势,必然要求内嵌其中的半导体分立器件等关键零部件尽可能小型化、微型化以及多功能化。为适应整机装配效率和提高整机性能可靠性、稳定性的要求,半导体分立器件将趋于体积小型化、组装模块化、功能系统化。

3.产业链属性决定IDM将成为主流发展模式

由于分立器件在投资规模方面采用IDM模式具备经济效益上的较强可行性,同时半导体分立器件的产品设计和生产工艺都对产品性能产生较大影响,对企业设计与工艺结合能力要求较高,业内领先企业一般沿着原有业务进行产业链延伸,逐步完善IDM模式发展。

分立器件行业发展IDM模式有两种典型路径:一类是以芯片技术为基础的公司,该类企业通常在特定品种的分立器件拥有较强的竞争优势,为客户提供自主芯片对应的分立器件,在发展过程中逐步补强封测技术和产能。另一类是以封测技术为基础的公司,该类企业具备“多品种、多规格”的产品系列,可以为客户提供“一站式”采购服务,在发展过程中不断发展芯片技术和产能。

更多资料请参考中商产业研究院发布的《中国半导体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。