2022年中国机制纸及纸板市场现状及发展前景预测分析(图)

中商产业研究院 2021-12-31 16:04

中商情报网讯:纸通常指一种将木材、碎布或草类在精细平面上透过水悬浮所得的湿纤维纸浆进行压榨及烘干而制成的薄层哑光或毯状纤维片。基于其轻身、纤薄及柔韧的特性,纸广泛作印刷、书写、装饰及卫生之用。纸板为一种厚纸材料,其与普通纸相比更重而且硬度性及可折迭性更高。纸板通常作包装之用。

市场现状

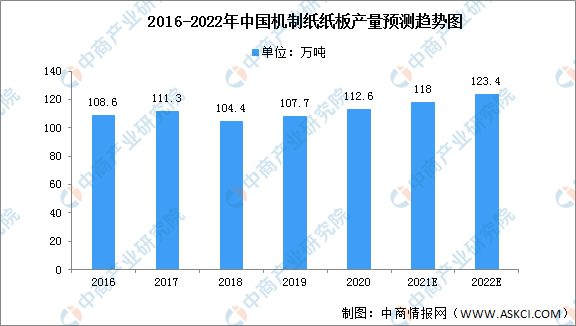

根据中国造纸协会的资料,中国机制纸及纸板的产量于2016至2020年以0.9%的复合年增长率温和增长。另一方面,颁布《禁止、限制生产、销售和使用的塑料制品目录(征求意见稿)》令可代替一次性塑料产品的纸制品需求受到推动,预计2022年产量将达123.4万吨。

数据来源:中国造纸协会、中商产业研究院整理

中国的主要纸制品是保增长,占2020年纸张总产量约62.4%。包装纸占相当份额乃归因于物流行业的需求,因为电商及速递通常需要包装作为货品及物品的保护层。印刷纸包括新闻纸、书写纸以及铜板纸主要用作印刷媒体及办公室文具,占2020年纸张总产量约22.0%。

数据来源:中国造纸协会、中商产业研究院整理

发展前景

1、政策利好行业发展

根据工业和信息化部及国家发展和改革委员会于2017年颁布的《产业用纺织品行业「十三五」发展指导意见》、《中国制造2025》及《纺织工业发展规划(2016–2020)》,工业纺织品行业被视为纺织业在行业扩展及技术提升方面的重点发展范畴。于2016年至2020年期间,工业织物加工总量预计将按每年约8%增长,且工业纺织品行业可能出现更高水平的产品创新、本地企业的扩展及整合,以及更严格监管。因此,作为工业纺织品行业的次分部,中国造纸毛毯制造业获支持性指引支持。

2、下游行业对纸制品的需求增加

中国造纸毛毯制造业的扩展与下游行业对纸及纸制品的需求日益增加息息相关。基于人口增长、城市化加速及经济增长,生活纸、印刷纸及包装纸等纸制品的消耗预计将于未来几年呈现稳定可持续的增长,乃由于纸制品为中国居民日常生活的必需品。具体而言,网上零售销售及电商的显着增长推动了中国市场对包装纸的需求,因为包装的使用对于电子商务业务至关重要。尽管近年一些电商公司采取了措施,通过采用绿色包装减少包装浪费,但由于环保措施一般侧重于减少使用不可回收的材料;某些类型的纸张可回收,并可用于某些由复合材料制成的绿色包装;及短期内具有类似性质及成本的纸张的可回收替代品没有可预期变化,故预期对造纸业务的影响甚微。此外,对优质纸的需求亦有助市场上高性能造纸毛毯的开发及销售。

3、扩大与东南亚及其他新兴市场的出口贸易

由于纸及纸制品的消耗水平不断上升,尤其是在东南亚,越来越多造纸及纸制品制造商在该地区设立业务营运。此外,除针对国内市场外,中国造纸毛毯制造商亦将受惠于不断增长的出口贸易。例如,中国往印度尼西亚及越南的造纸毛毯出口值于2016年至2020年以分别7.9%及23.7%的复合年增长率增长。东南亚及可能如印度等其他新兴国家的出口贸易增长将为中国造纸毛毯制造商带来商机。此外,鉴于2016年至2020年中国往美国的造纸毛毯出口值仅占中国造纸毛毯出口总值的少于2%,中国造纸毛毯出口贸易不会受中美贸易战重大影响。

更多资料请参考中商产业研究院发布的《中国机制纸及纸板行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。