年度总结:2021年中国医疗器械企业融资情况汇总分析(图)

中商产业研究院 2022-01-14 15:48

中商情报网讯:近年来,中国创投市场一直处于持续降温状态,在疫情、中美关系等因素影响下,2020年国内一级市场已披露的融资总金额达7577亿元,同比下降9.9%。2021年赴美IPO变化、北交所成立等事件,构成了资本市场跌宕起伏的一年。医疗健康行业作为持续热门领域,其子行业医疗器械同样表现不俗。

一、2021年中国医疗器械融资概况

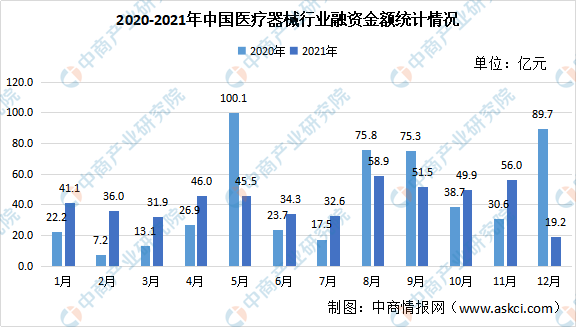

从融资次数来看,2021年共发生386起融资事件,同比增长7.2%。三季度融资最为集中,共123次,四季度最少,共75次;其中8月份融资事件数量(44次)为当年顶峰,12月仅15次,相比2020年12月的51次同比下滑70.6%。

数据来源:众成数科、中商产业研究院整理

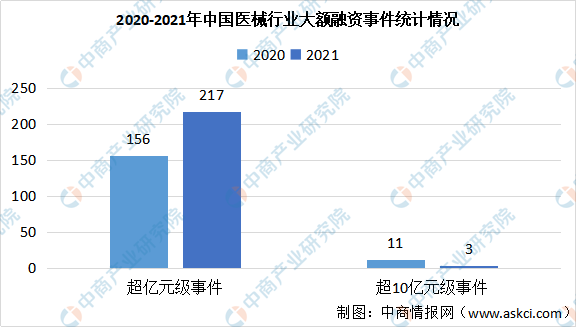

从融资规模来看,2021年融资规模489.3亿元,同比去年减少7.7%,主要是由于超十亿级融资事件由11起减少到了3起,超亿元级事件达到了217次,同比增长39%。其中,8月份以58.9亿元位居第一,当月业聚医疗获得全年最大融资金额(2亿美元);11月以56亿元紧随其后,4月5月也均突破40亿元;由于12月份仅发生15次投融资事件,其19.2亿元的规模也处在全年最低,其他各月份融资规模相对平均。

数据来源:众成数科、中商产业研究院整理

数据来源:众成数科、中商产业研究院整理

从融资轮次来看,2021年C轮及以上融资占比15.5%,较去年18.3%有一定幅度的下滑,A轮(含Pre-A和A+等)融资同比增长22.4%,新一轮的融资开展,一定程度上说明资本对医械行业有更新的认识和更高的期待。

数据来源:众成数科、中商产业研究院整理

二、细分领域融资情况分析

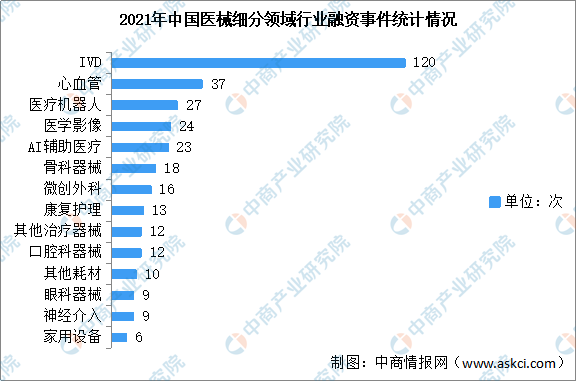

整体来看,2021年细分领域中体外诊断仍是最大热门,骨科器械、口腔科器械同比增加了2倍,AI辅助医疗领域热度放缓,减少了约10起融资事件。对于高附加值、高技术含量尤其是国产化程度低的子行业而言,进口替代的空间仍然巨大。从统计结果来看,2021年心血管介入领域获融资37次,数量仍居第二;骨科器械领域获融资18次,同比增长三倍。

AI辅助医疗行业统计有23起融资事件,同比下降30%,且C轮及以上融资达到8次,融资轮次后移,新获融资企业较少。

国内窥镜市场由奥林巴斯、卡尔史托斯、富士等日德企业占据主导地位,开立医疗、澳华内镜等国产品牌市场占有率不足6%。

数据来源:众成数科、中商产业研究院整理

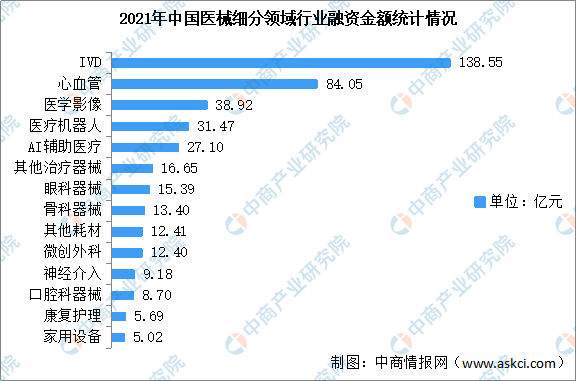

从融资规模来看,IVD整体融资规模下降明显,主要是由于2020年几起较大规模的典型事件,比如华大智造曾在2020年获得了10亿美元的融资。心血管介入领域投融资规模增量最大,比上一年多出约20亿元,同比增长28%;医学影像领域获得了近40亿元融资,同比增长超80%。

数据来源:众成数科、中商产业研究院整理

三、地域分析

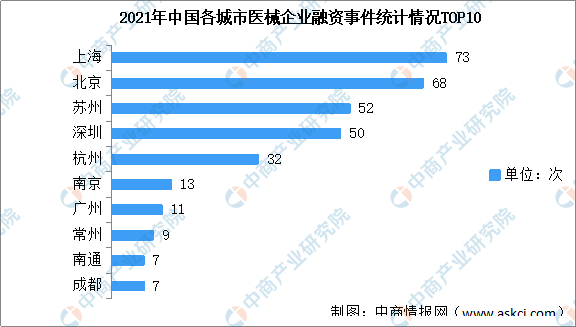

从融资数量来看,上海市以73起居全国各城市首位,北京和苏州分列二三。其中江苏省的苏州市、南京市、常州市和南通市均在前十,四个城市合计81起。

数据来源:众成数科、中商产业研究院整理

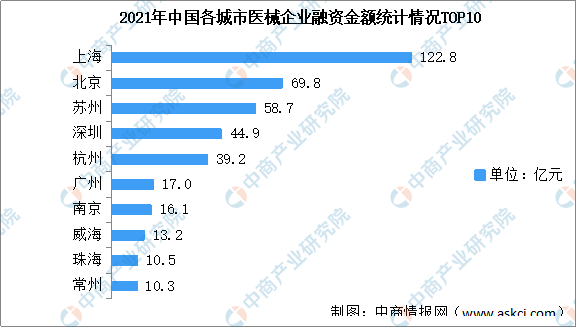

从融资规模来看,上海市超122亿元,高居各城市榜首,排名前十的城市均突破10亿元,且主要集中在长三角、珠三角为首的沿海地区。

数据来源:众成数科、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。