2022年中国乳制品行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-01-27 16:55

中商情报网讯:乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品,也叫奶油制品。

一、产业链

乳制品产业链上游为奶牛养殖及原奶生产;中游为各类乳制品产品,包括饮用奶、酸奶、奶粉、黄油、奶酪及冰淇淋等;下游为电商平台、商场超市、自动贩卖机等各类销售渠道。

资料来源:中商产业研究院整理

二、上游分析

1、饲料

近年来,我国饲料产量呈现先降后升的趋势,由2017年的28465.5万吨降至2019年的26184.0万吨,2020年饲料产量有所增长,达29355.0万吨,同比增长11.7%。最新数据显示,2021年1-11月,我国饲料产量累计达28850.0万吨,同比增长12.8%。

数据来源:中商产业研究院数据库

2、奶牛

数据显示,2020年受新冠肺炎疫情影响,消费增长的放缓,奶牛增长速度明显变慢。2019年中国奶牛数量为610万头,2020年中国奶牛数量为615万头。

数据来源:美国农业部、中商产业研究院整理

3、牛奶

近年来,中国牛奶产量稳步发展,从2016年的3064.03万吨增长至2020年的3440.14万吨,年均复合增长率达2.94%。2021年牛奶达3683万吨,同比增长7.1%。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

1、市场规模

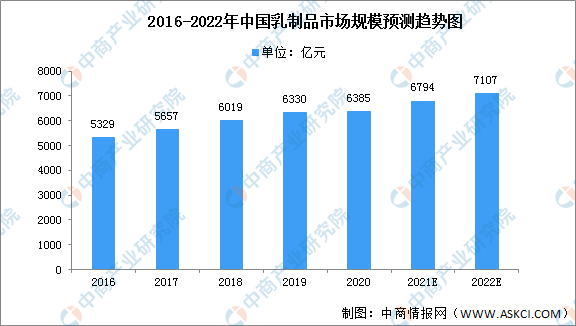

我国乳制品行业起步晚、起点低,近年来发展迅速。中国乳制品市场规模从2016年的5329亿元增长至2020年的6385亿元,年均复合增长率达4.62%。目前,我国乳制品行业的发展速度很快,但我国的乳制品人均消费量与世界平均水平差距还很大,市场发展空间大,预计2022年将进一步增长至7107亿元。

数据来源:Euromonitor、中商产业研究院整理

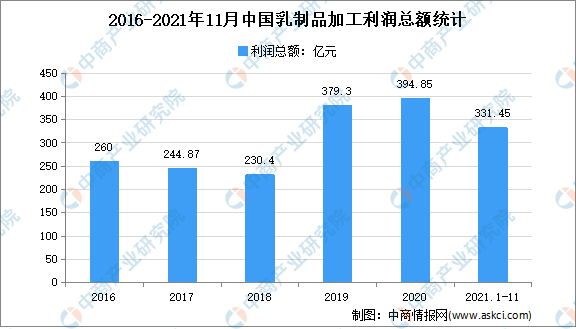

2、销售收入及利润

根据国家统计局数据,2021年1-11月进入统计范围的企业591家,比1-10月数据增加6家,其中亏损企业140家,比1-10月数据增加3家,亏损比例23.7%;规模以上乳企主营业务收入4288.32亿元,同比增长10.21%;利润总额331.45亿元,同比下降0.14%。销售利润率7.73%,比1-10月数据增加0.06个百分点。

数据来源:中国奶业协会、中商产业研究院整理

数据来源:中国奶业协会、中商产业研究院整理

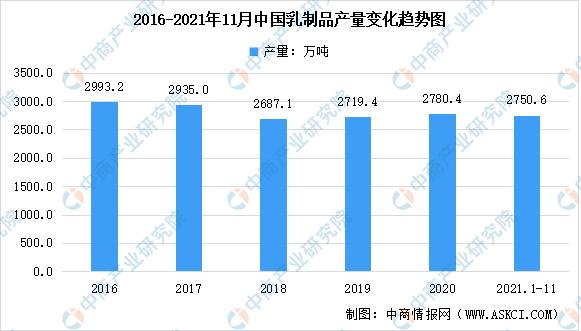

3、产量

2020年,我国规模以上企业乳制品产量2780.40万吨,其中液体乳产量2599.40万吨,乳粉产量101.20万吨(其中婴幼儿配方乳粉产量约65.00万吨),乳粉占全部乳制品产量约为3.64%,而婴幼儿配方乳粉占所有乳粉产量的比重约为64.23%。2021年1-11月我国乳制品产量达2750.6万吨,同比增长9.3%。

数据来源:中商产业研究院数据库

4、细分市场

根据国家统计局数据,2021年1-11月全国液态奶产量2580.08万吨,同比增长9.60%,其中11月240.52万吨,同比增长7.21%。

数据来源:中国奶业协会、中商产业研究院整理

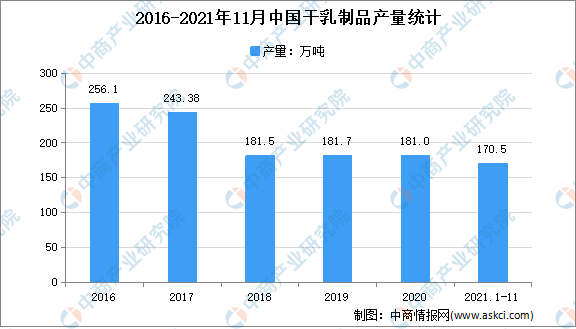

根据国家统计局数据,2021年1-11月全国干乳制品产量170.52万吨,同比增长5.40%,其中11月产量17.44万吨,同比增长11.99%。

数据来源:中国奶业协会、中商产业研究院整理

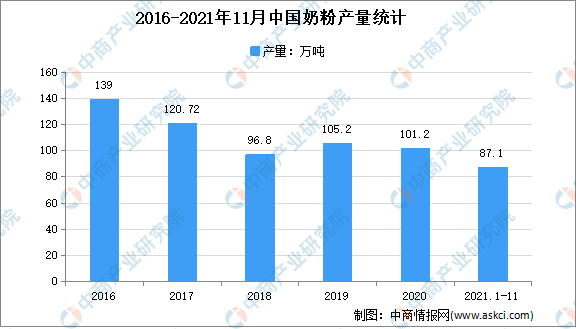

根据国家统计局数据,2021年1-11月全国奶粉产量87.05万吨,同比增长0.40%,其中11月份产量10.32万吨,同比增长18.07%。

数据来源:中国奶业协会、中商产业研究院整理

5、竞争格局

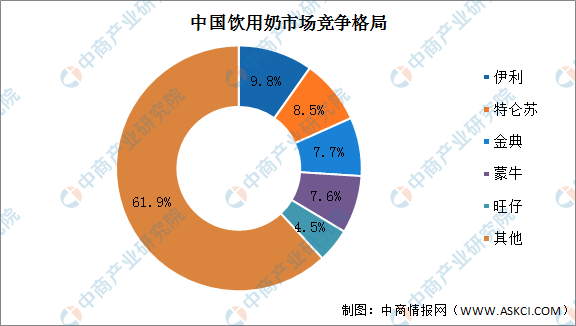

饮用奶是目前我国乳制品消费中最主要的部分,目前中国饮用奶市场中,市场份额占比前三分别为伊利、特仑苏及金典,占比分别为9.8%、8.5%及7.7%。其次为蒙牛和旺仔,占比分别为7.6%及4.5%。

数据来源:Euromonitor、中商产业研究院整理

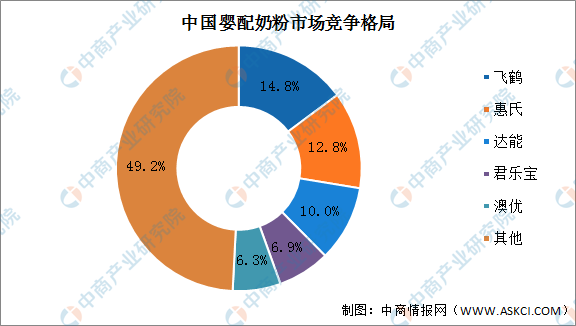

中国婴配奶粉前五企业市场份额占整体超过50%,从婴配奶粉细分市场品牌占比来看,飞鹤、惠氏、达能占据婴配奶粉市场的前三,合计占比达到37.6%。其中,飞鹤为婴配奶粉品牌行业第一,其市场份额为14.8%。 其次分别为君乐宝和澳优,占比分别为6.9%及6.3%。

数据来源:Euromonitor、中商产业研究院整理

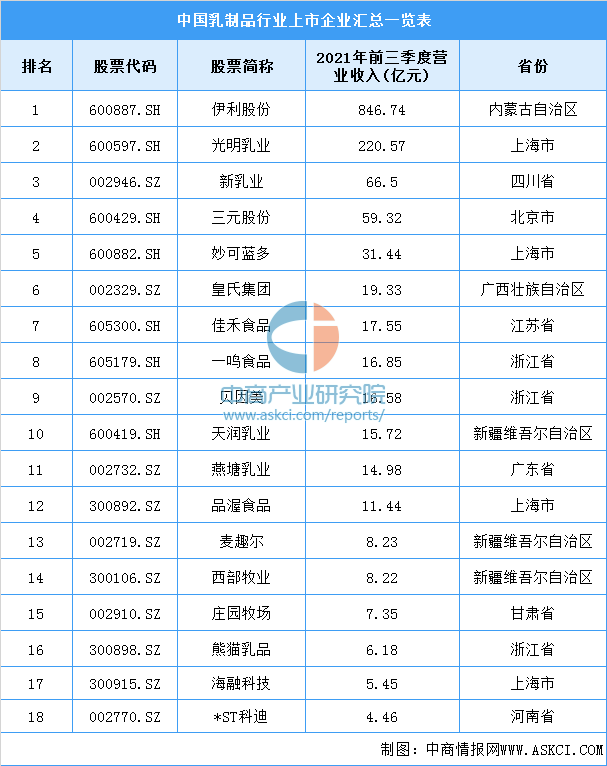

6、企业分布情况

目前国内乳制品上市企业中,主要分布在上海、浙江及新疆。其中位于上海的企业最多,分别为光明乳业、妙可蓝多、品渥食品及海融科技。

资料来源:中商产业研究院整理

7、重点企业分析

资料来源:中商产业研究院整理

四、下游分析

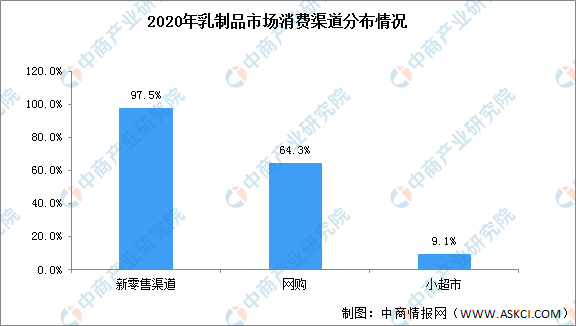

近年来,我国乳制品消费结构持续优化,网购、新零售等渠道加快发展,乳品消费升级趋势明显。随大数据、物联网、冷链技术的发展,网购以及无人零售、生鲜电商、社区店等“新零售”消费渠道发展步入快车道。数据显示,2020年我国乳制品新零售渠道占比高达97.5%。

数据来源:中商产业研究院整理

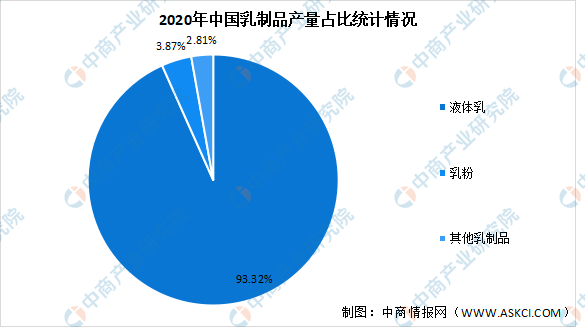

我国乳制品及婴配粉产量有一定波动,但整体呈上升趋势。在2016年经历下滑后开始回升,近年来大型综合乳制品企业发展受到一定影响,部分专注于细分行业、具有差异化竞争优势的乳品企业发展较快,乳制品行业市场呈现明显的结构化特征。目前乳制品市场中占比最多的是液体乳,几乎占据整个市场,达93.32%;其次为乳粉,占比3.87%,乳粉市场中主要为婴配粉,占比过半。

数据来源:中乳协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国乳制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。