2021年中国快递行业运行情况总结及2022年行业走势预测(图)

中商产业研究院 2022-02-09 13:57

中商情报网讯:2021年12月8日上午9点03分,国家邮政局快递大数据平台实时监测数据显示,2021年我国快递业务量已达1000亿件,这也是我国快递年业务量首次突破千亿件大关。

近年来,我国快递行业高速发展,从2018年首次突破500亿件,到第1000亿件的诞生,中国快递年业务量的翻倍仅用了3年。随之而来的,是更加激烈的竞争。

一、2021年快递行业运行情况分析

1.邮政行业

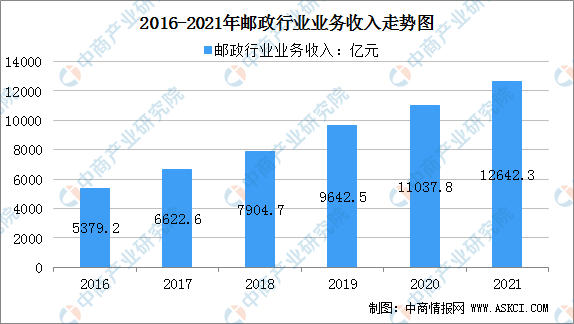

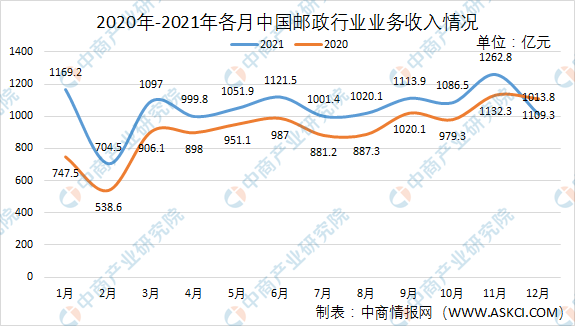

2021年,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成12642.3亿元,同比增长14.5%;业务总量累计完成13698.3亿元,同比增长25.1%。

数据来源:邮政局、中商产业研究院整理

12月份,全行业业务收入完成1013.8亿元,同比下降8.6%;业务总量完成1289.0亿元,同比增长11.9%。12月份全行业收入数据较低,系个别品牌企业规范收入口径,调整全年数据所致。

数据来源:邮政局、中商产业研究院整理

2.邮政服务业

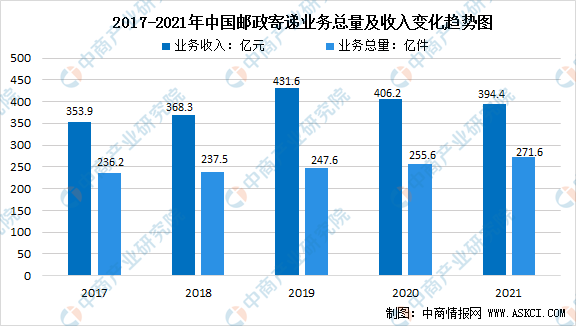

2021年,邮政服务业务总量累计完成2031.1亿元,同比增长8.9%;邮政寄递服务业务量累计完成271.6亿件,同比增长6.2%;邮政寄递服务业务收入累计完成394.4亿元,同比下降2.9%。

12月份,邮政服务业务总量完成170.8亿元,同比增长18.0%;邮政寄递服务业务量完成26.5亿件,同比增长15.2%;邮政寄递服务业务收入完成37.2亿元,同比增长8.8%。

数据来源:邮政局、中商产业研究院整理

3.快递企业

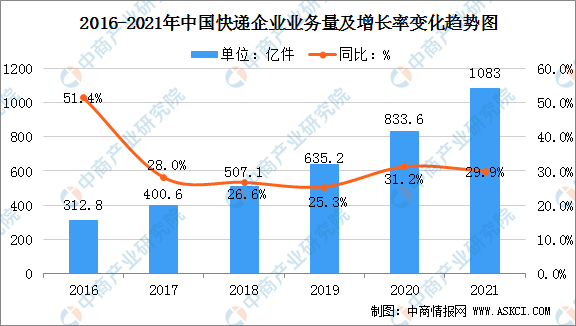

近年来,我国快递企业业务量持续上涨,年均增长率高达32.1%。2021年,全国快递服务企业业务量累计完成1083.0亿件,同比增长29.9%。

数据来源:邮政局、中商产业研究院整理

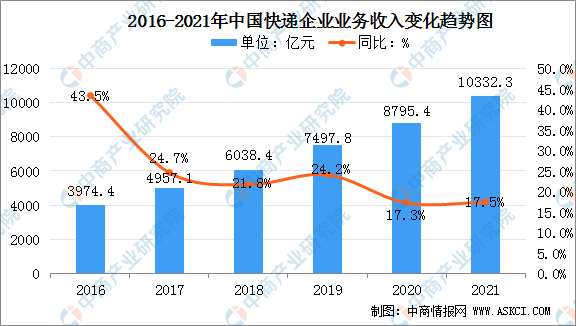

2021年,全国快递服务企业业务收入累计完成10332.3亿元,同比增长17.5%。

数据来源:邮政局、中商产业研究院整理

二、快递业务分析

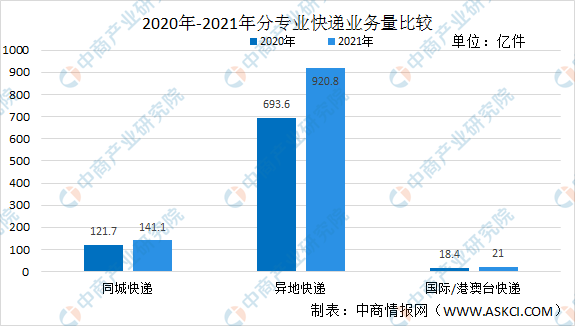

2021年中国同城快递业务量累计完成141.1亿件,同比增长16.0%;异地业务量累计完成920.8亿件,同比增长32.8%;国际/港澳台业务量累计完成21.0亿件,同比增长14.6%。

数据来源:邮政局、中商产业研究院整理

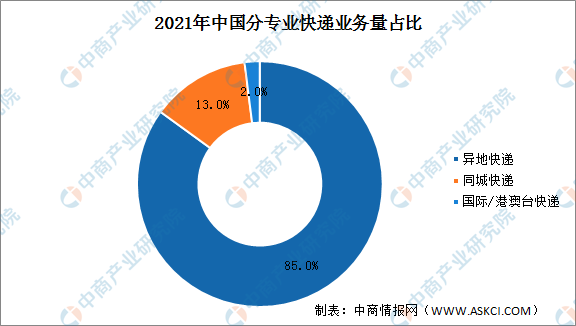

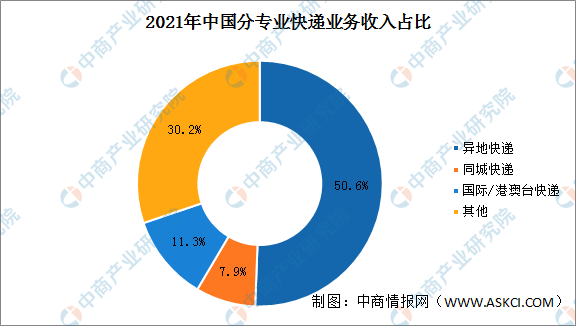

1.分专业快递业务分析

2021年,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的13.0%、85.0%和2.0%;业务收入分别占全部快递业务收入的7.9%、50.6%和11.3%。与去年同期相比,同城快递业务量的比重下降1.6个百分点,异地快递业务量的比重上升1.8个百分点,国际/港澳台业务量的比重下降0.2个百分点。

数据来源:邮政局、中商产业研究院整理

数据来源:邮政局、中商产业研究院整理

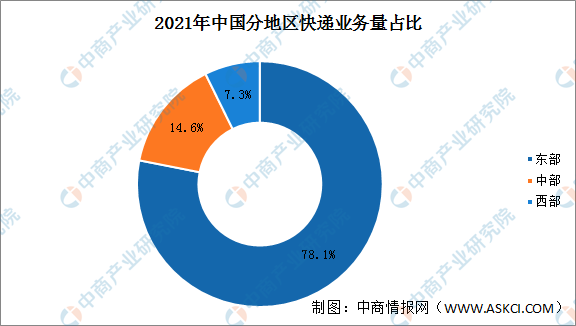

2.分区域快递业务分析

2021年,东、中、西部地区快递业务量比重分别为78.1%、14.6%和7.3%,业务收入比重分别为78.2%、12.9%和8.9%。与去年同期相比,东部地区快递业务量比重下降1.3个百分点,快递业务收入比重下降1.4个百分点;中部地区快递业务量比重上升1.3个百分点,快递业务收入比重上升1个百分点;西部地区快递业务量比重基本持平,快递业务收入比重上升0.4个百分点。

数据来源:邮政局、中商产业研究院整理

数据来源:邮政局、中商产业研究院整理

3.分省市快递业务分析

快递业务量收排名前五位的省份合计在全国占比较上年有所下降,省份排名发生变化。快递业务量排名前五位的省份依次是广东、浙江、江苏、山东和河北,其快递业务量合计占全部快递业务量的比重达到66%,较上年前五位占比上升0.2个百分点。快递业务收入排名前五位的省份依次是广东、上海、浙江、江苏和山东,其快递业务收入合计占全部快递业务收入的比重达到64.58%,较上年同期下降0.92个百分点。

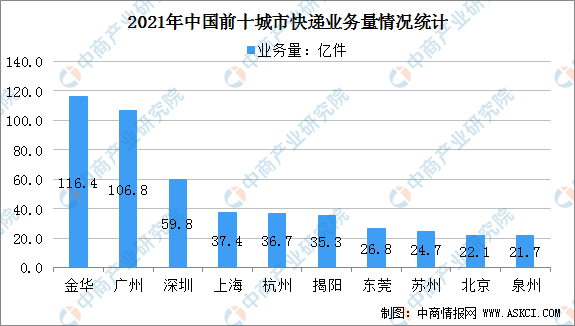

快递业务量排名前十位的城市依次是金华、广州、深圳、上海、杭州、揭阳、东莞、苏州、北京和泉州,其快递业务量合计占全部快递业务量的比重达到45.03%。

数据来源:邮政局、中商产业研究院整理

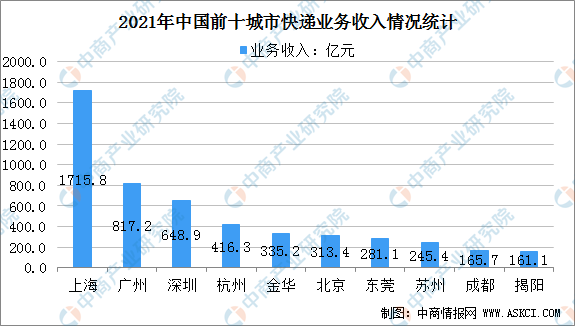

快递业务收入排名前十位的城市依次是上海、广州、深圳、杭州、金华、北京、东莞、苏州、成都和揭阳,其快递业务收入合计占全部快递业务收入的比重达到49.36%。

数据来源:邮政局、中商产业研究院整理

三、快递企业竞争格局分析

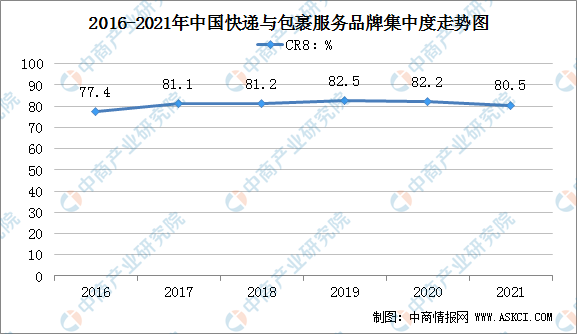

2021年我国快递服务品牌集中度指数CR8为80.5%,行业集中度已处于较高水平。根据欧美国家快递业的发展经验,未来我国快递行业将逐渐形成以少数大型快递企业为主导、众多中小快递企业进行区域性补充的竞争格局。此外,快递行业上下游企业将渗透进入快递服务,航空、铁路、公路等运输企业通过与快递企业合资、合作或兼并重组,拓展服务网络,提升核心能力。电子商务企业、制造企业和物流企业通过与快递企业联合或兼并重组,促进产业链、供应链和服务链的一体化整合,实现产业协同发展。

注:快递行业CR8企业包括顺丰、申通、圆通、韵达、中通、百世、京东、邮政。

数据来源:邮政局、中商产业研究院整理

四、快递服务质量分析

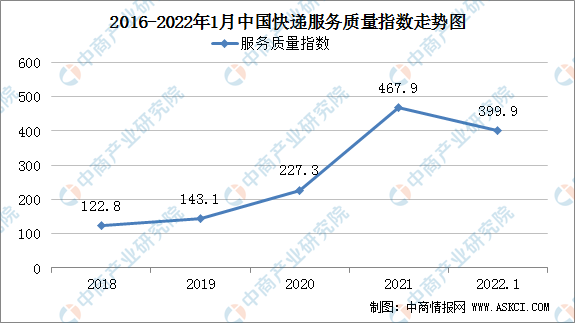

作为服务行业,企业的服务水平是吸引消费者的主要因素之一。目前,我国快递企业在提供服务的过程中存在的客户文件物品毁损、丢失、投递延误等问题,与消费者的期望值有较大差距,服务水平有待进一步提高。2021年上半年,国家相关监管部门及地方政府陆续出台政策规范行业内出现的恶性价格竞争现象,推动整个行业走向良性发展。

近年来,主要快递服务企业不断加大科技创新应用,逐步实现快递服务与运营的精细化管理,快递产品的服务质量继续改善,时效水平稳步提升,客户体验持续向好,消费者申诉率下降明显,公众满意度和用户投诉率指标均表现良好,快递服务质量指数从2018年的122.8升至2022年1月的399.9,快递行业逐步迈入高质量发展阶段。

数据来源:邮政局、中商产业研究院整理

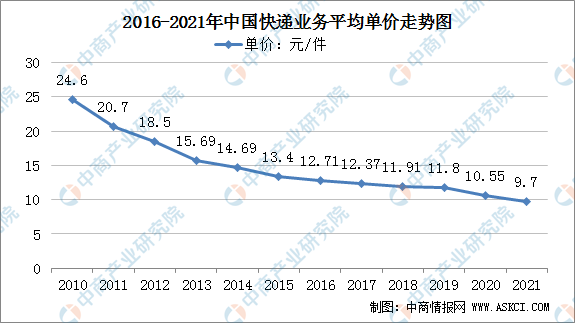

五、快递单价分析

12月份快递收入数据较低,系个别品牌企业规范收入口径,调整全年数据所致。扣除个别品牌企业调整因素,12月份快递业务整体单价为9.70元/件。

数据来源:邮政局、中商产业研究院整理

六、快递行业未来走向

1.从价格战到价值战

随着快递大提速,通过规模化降低成本,以压低单票价换取更大市场份额,成了快递业普遍的竞争方式。由于市场的失调,监管部门出手使得全网上调派费,释放出不打价格战、打价值战的明确信号。新的派费标准落实到位后,快递员的收入也将得到提高。

对快递企业来说,通过派费上调,快递员群体与末端网络的稳定性将进一步增强,有利于提升快递员群体从业满意度,促进服务质量提升,在提升快递员持续从业意愿的同时,进一步发挥行业在促进就业中的积极作用,也能进一步推动快递行业实现高质量发展。

对行业发展来说,中国快递行业目前进入中高速增长阶段,处于从价格竞争向价值竞争的窗口期。提高派费就会增加运营成本,快递企业唯有靠不断升级服务,强化精益管理才能对冲成本上升压力,在市场站稳脚跟,提高派送费能够进一步稳定目前阶段的快递服务价格,快递价格战或将转变为价值战。

随着行业监管当局的监管与引导政策有效推行,一方面将有利于规范非理性竞争行为,加速行业格局趋稳,推动行业朝着健康有序的方向发展;另一方面将促使行业竞争重心从价格竞争转向提质增效。

2.“快递进村”市场下沉

受到疫情影响,线上新型消费模式得到了发展机遇,快递作为线上消费最主要的交付渠道,也顺势而起。

三四线城市及农村等下沉市场的快速成长,在让消费者享受到经济网购服务的同时,也令快递市场获得了新的规模扩张。在最近召开的国家邮政局新闻发布会上,相关负责人表示,上半年我国乡(镇)网点覆盖率达98%。目前寄递网络由下乡向进村迈进,通过邮快合作、快商合作等多种合作模式推进快递下乡,现在已实现了10万个行政村的邮快合作,今年力争实现行政村全覆盖。

发展农村物流快递业,进村意味着乡村经济的发展、意味着物资和流动,这种进步会增加快递物流方面的需求,对物流企业的人才招聘、业务提升、服务品质提升等方面带来很大的机遇。快递企业应当着眼长远,提前在一些有发展潜力的乡(镇)和行政村与邮政合作设点布局,并与农村通村班车合作运营以降低物流成本。

更多资料请参考中商产业研究院发布的《中国快递行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。