年度总结:2021年中国乳制品市场回顾及2022年发展趋势预测分析

中商产业研究院 2022-02-09 09:05

中商情报网讯:乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品,也叫奶油制品。

一、乳制品行业概况

(一)乳制品分类

乳制品是指以生鲜牛(羊)乳及其制品为主要原料,经加工而制成的各种产品。《乳制品企业生产技术管理规则》中将乳制品分为以下七类:液体乳类、乳粉类、炼乳类、乳脂肪类、干酪类、乳冰淇淋类、其他乳制品类。

资料来源:中商产业研究院整理

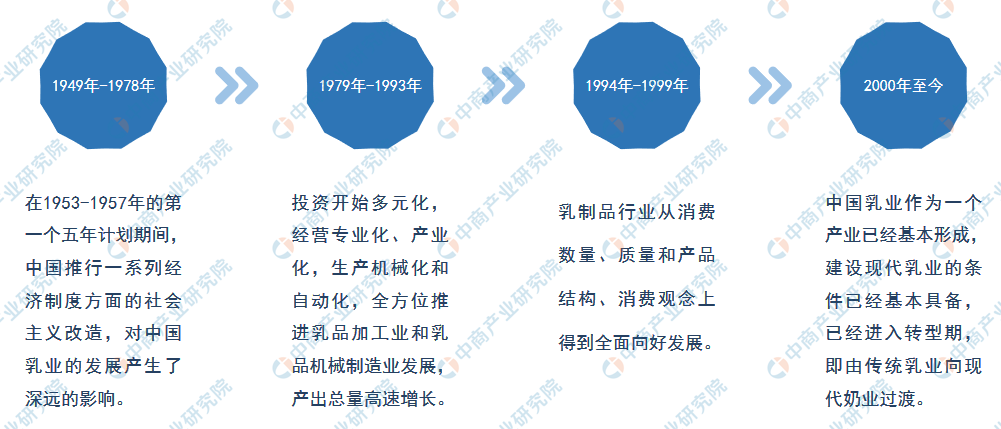

(二)乳制品发展历程

图片来源:中商产业研究院

二、乳制品行业发展环境

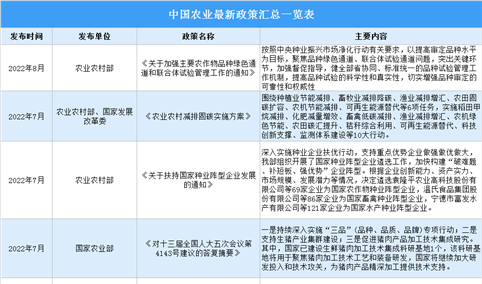

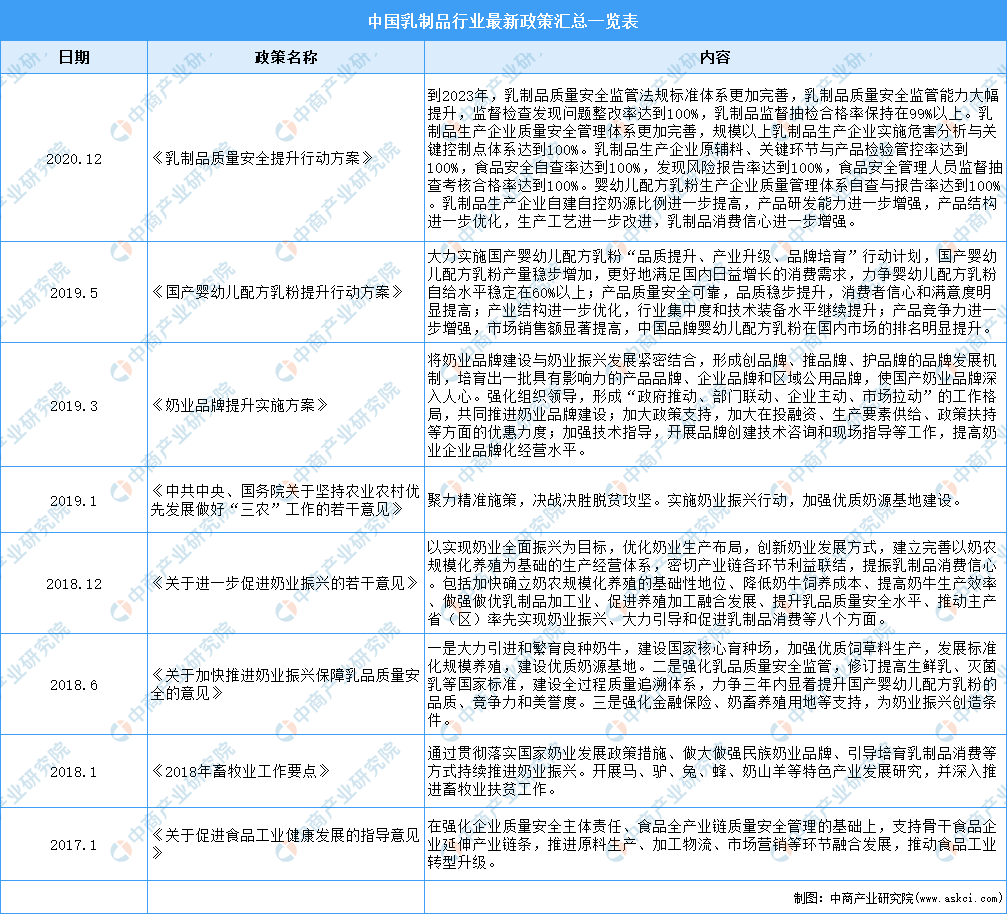

(一)国家政策利好

近年来,在中国乳制品行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励乳制品行业发展与创新,多项产业政策为乳制品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

(二)经济发展稳中有进

数据显示,2021年前三季度,我国GDP为823131亿元,按不变价格计算,同比增长9.8%,两年平均增长5.2%。分产业看,第一产业增加值为51430亿元,同比增长7.4%;第二产业增加值为320940亿元,同比增长10.6%;第三产业增加值为450761亿元,同比增长9.5%。经初步核算,2021年中国国内生产总值1143670亿元,比上年增长8.1%,两年平均增长5.1%。

数据来源:统计局、中商产业研究院整理

(三)居民收入水平不断提高

2021年,全国居民人均可支配收入35128元,比上年名义增长9.1%,扣除价格因素,实际增长8.1%;比2019年增长14.3%,两年平均增长6.9%,扣除价格因素,两年平均实际增长5.1%。分城乡看,城镇居民人均可支配收入47412元,增长8.2%,扣除价格因素,实际增长7.1%;农村居民人均可支配收入18931元,增长10.5%,扣除价格因素,实际增长9.7%。

数据来源:统计局、中商产业研究院整理

(四)消费潜力不断释放

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。其中,除汽车以外的消费品零售额397037亿元,增长12.9%。扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。2021年12月份,社会消费品零售总额41269亿元,同比增长1.7%。其中,除汽车以外的消费品零售额36618亿元,增长3.0%。

数据来源:统计局、中商产业研究院整理

(五)人口的不断增长

第七次全国人口普查结果显示,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,我国人口10年来继续保持低速增长态势。从年龄构成上看,少儿人口数量增加,比重上升。0-14岁少儿人口的数量比2010年增加了3092万人,比重上升了1.35个百分点。

数据来源:统计局、中商产业研究院整理

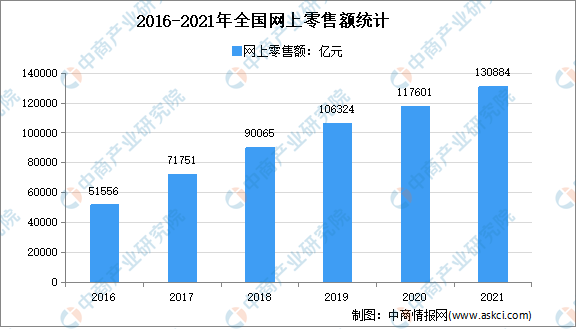

(六)电商促进行业发展

2021年,全国网上零售额130884亿元,比上年增长14.1%。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长17.8%、8.3%和12.5%。

数据来源:统计局、中商产业研究院整理

(七)健康消费理念的提升

根据2016年《中国居民膳食指南》,因为奶类中富含钙、优质蛋白质和B族维生素,对降低慢性病发病风险有重要作用,建议每人每天摄入300克的液体奶,或者同等的奶制品。世界卫生组织建议3岁以下婴幼儿食品禁止加糖,因为经常食用这类食品,会给宝宝造成龋齿、肥胖等多种健康伤害。因此,近年来,市场上越来越多无糖无添加的酸奶制品出现,得到消费者的喜爱。

随着生活水平和健康意识的提升,我国公众的健康饮食意识也在不断提高,倡导科学饮食和营养均衡,减少高脂肪、高热量的肉类食品消费,增加绿色健康消费,有利于行业长期发展。

三、乳制品行业市场现状

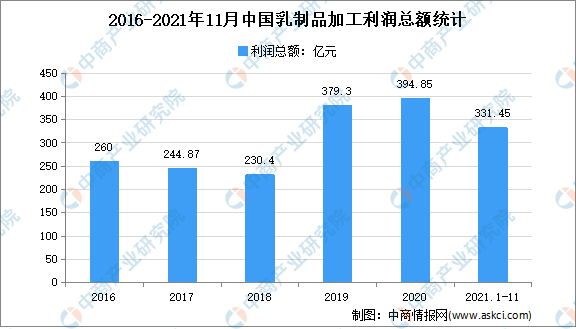

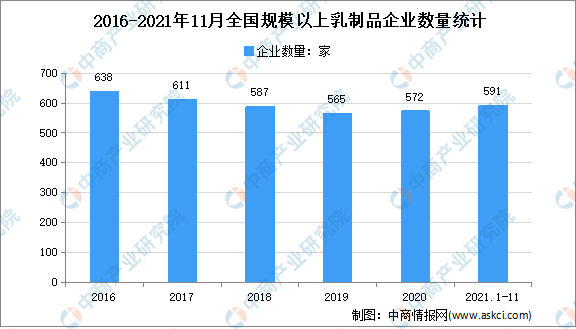

(一)乳制品企业经营情况

根据国家统计局数据,2021年1-11月进入统计范围的企业591家,比2021年1-10月数据增加6家,其中亏损企业140家,比2021年1-10月数据增加3家,亏损比例23.7%;规模以上乳企主营业务收入4288.32亿元,同比增长10.21%;利润总额331.45亿元,同比下降0.14%。销售利润率7.73%,比1-10月数据增加0.06个百分点。

数据来源:中国奶业协会、中商产业研究院整理

数据来源:中国奶业协会、中商产业研究院整理

数据来源:中国奶业协会、中商产业研究院整理

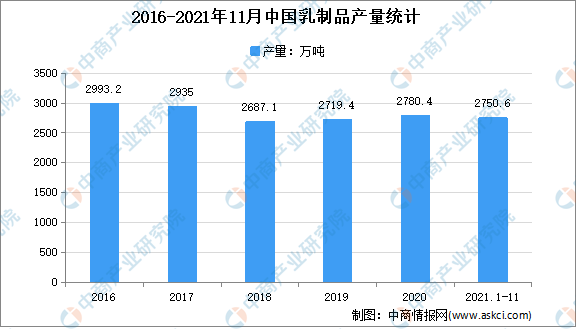

(二)乳制品产量

数据显示,2016-2020年中国乳制品产量波动幅度较小,2018-2020年呈小幅度增长趋势。2021年,受新冠疫情影响,线上经济逆势增长,2021年1-11月中国乳制品产量达2750.6万吨,同比增长9.3%。

数据来源:中国奶业协会、中商产业研究院整理

四、乳制品细分产品产量

(一)液态奶产量

根据国家统计局数据,2021年1-11月全国液态奶产量2580.08万吨,同比增长9.60%,其中11月240.52万吨,同比增长7.21%。

数据来源:中国奶业协会、中商产业研究院整理

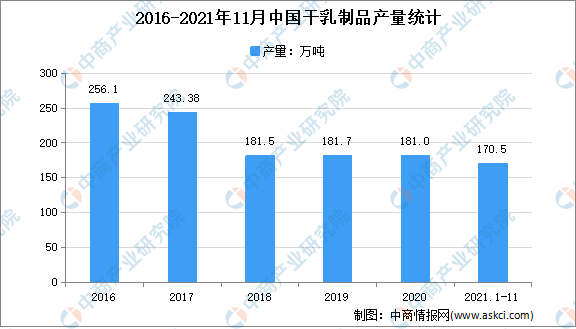

(二)干乳制品产量

根据国家统计局数据,2021年1-11月全国干乳制品产量170.52万吨,同比增长5.40%,其中11月产量17.44万吨,同比增长11.99%。

数据来源:中国奶业协会、中商产业研究院整理

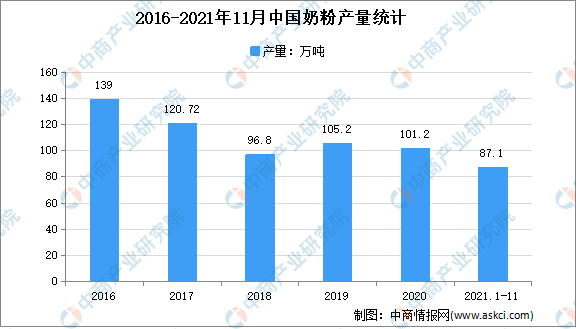

(三)奶粉产量

根据国家统计局数据,2021年1-11月全国奶粉产量87.05万吨,同比增长0.40%,其中11月份产量10.32万吨,同比增长18.07%。

数据来源:中国奶业协会、中商产业研究院整理

五、乳制品企业竞争格局

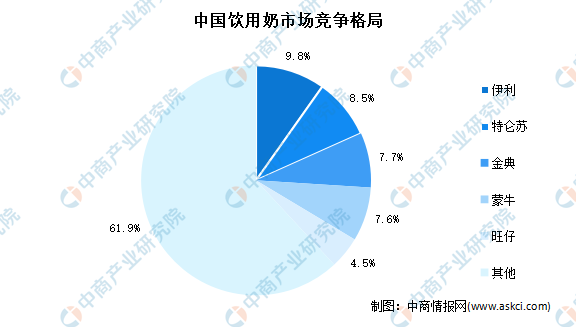

(一)饮用奶市场竞争格局

饮用奶是目前我国乳制品消费中最主要的部分,目前中国饮用奶市场中,市场份额占比前三分别为伊利、特仑苏及金典,占比分别为9.8%、8.5%及7.7%。其次为蒙牛和旺仔,占比分别为7.6%及4.5%。

数据来源:Euromonitor、中商产业研究院整理

(二)婴配奶粉市场竞争格局

中国婴配奶粉前五企业市场份额占整体超过50%,从婴配奶粉细分市场品牌占比来看,飞鹤、惠氏、达能占据婴配奶粉市场的前三,合计占比达到37.6%。其中,飞鹤为婴配奶粉品牌行业第一,其市场份额为14.8%。 其次分别为君乐宝和澳优,占比分别为6.9%及6.3%。

数据来源:Euromonitor、中商产业研究院整理

六、乳制品行业发展趋势

1.市场竞争日趋激烈

随着中国经济在疫情之後逐步恢复,民众对高质量的产品和服务的需求将增加,国内外的疫情形势的差异,也推动着国产品牌产品的高速崛起,为国产奶带来商机。2019-2020年的出生人口数据显示,出生率相对稳定,婴幼儿配方奶粉市场仍在结构化调整,每单位消费金额也在平稳提升,预计2021年全行业整体婴幼儿配方奶粉销量将基本持平。这一形势下,将使婴幼儿配方奶粉市场竞争越演越烈,特别是中国本土与外资品牌的竞争以及龙头企业对中小企业市场份额的蚕食将增加。

2.数字化营销高速发展

在一二线市场,由于渠道门店数量稳定,则更注重门店的单店运营水平的提升,大中型连锁母婴店正逐步寻求各种行业革新,商超化、数字化、平台化趋势已经形成。2020年新冠疫情催化了数字营销方式,对消费者的信息传播和沟通变得更为碎片化,实体门店的促销方式、消费者互动乃至货物交付,将更多的趋向于与互联网结合的形式,新兴的直播、社群运营等营销方式将继续高速发展。

3.产品结构不断优化

新冠疫情过后,中国消费者的消费观念和购物行为都有了深远的改变。消费者的消费观念不断的趋向看重产品的高品质和有益健康的功能性,此种趋势要求乳企更加重视产品生产和质量的保证,同时也需要注重上游优质奶源的布局、奶粉配方的研发和健康成分的宣传和消费者教育。

更多资料请参考中商产业研究院发布的《中国乳制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。