2022年中国服务机器人行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-02-18 15:09

中商情报网讯:随着科技的发展,机器人能做的事情越来越多,尤其是在劳动力成本不断上涨的时代下,依托人工智能技术,智能服务机器人应用场景和服务模式不断拓展,逐渐替代人工,并带动服务机器人市场规模高速增长。展望未来,预计在新兴技术快速迭代的背景下,服务机器人行业前景可期。

一、服务机器人定义

服务机器人是一种半自主或全自主工作的机器人,能为人类提供维护保养、修理、运输、清洗、保安、救援、监护等必要服务的多种高技术集成的先进机器人。

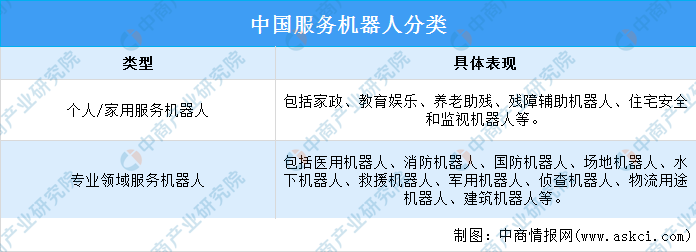

目前,按照应用领域划分,可以将服务机器人分为个人/家用机器人和专业领域服务机器人两大类。其中,个人/家用机器人主要包括家庭作业机器人、娱乐休闲机器人、残障辅助机器人、住宅安全和监视机器人等;专业领域服务机器人主要包括场地机器人、专业清洁机器人、医用机器人、物流用途机器人、建筑机器人、水下机器人以及国防机器人等。

资料来源:中商产业研究院整理

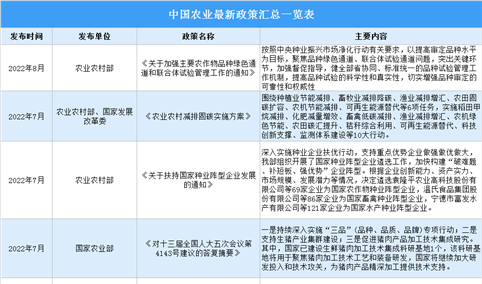

二、服务机器人行业相关政策

近年来,为推动服务机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励服务机器人产业发展。《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《关于促进快递业与制造业深度融合发展的意见》等政策不断鼓励服务机器人产业的创新发展。具体政策如下:

资料来源:中商产业研究院整理

三、服务机器人行业发展现状

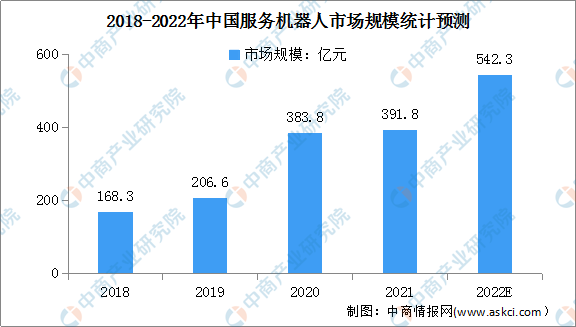

1.服务机器人市场规模

近年来,中国服务机器人市场快速增长。数据显示,2020年,受新冠肺炎疫情影响,中国服务机器人市场需求迎来爆发式增长,市场规模达到383.8亿元,同比增长37.4%。随着人口老龄化加剧,用工成本上涨,服务机器人市场需求潜力巨大,预计到2022年市场规模将达到542.3亿元。

数据来源:中商产业研究院整理

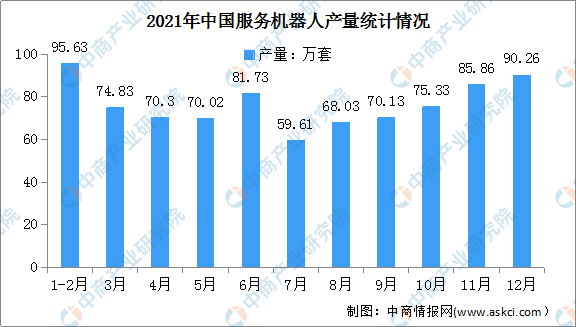

2.服务机器人产量

2021年中国服务机器人产量累计达921.44万套,同比增长48.9%。1-2月我国服务机器人累计产量95.63万套,同比增长132.3%。3月-6月服务机器人产量整体保持在70万套以上,7月跌破60万套,8月份服务机器人行业开始回暖,产量稳步提升,12月产量突破90万套。

数据来源:国家统计局、中商产业研究院整理

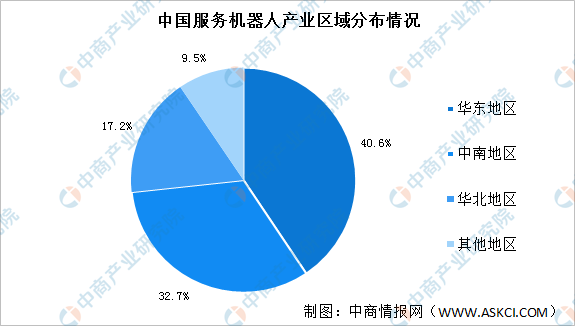

3.服务机器人产业区域分布情况

中国服务机器人产业规模分布呈现以华东、中南、华北地区为核心的发展态势,西南、东北、西北地区目前的服务机器人产业规模较小。

其中,华东地区产业规模为125.8亿元,占比40.6%;中南地区产业规模为101.4亿元,占比32.7%;华北地区产业规模为53.3亿元,占比17.2%。

数据来源:中商产业研究院整理

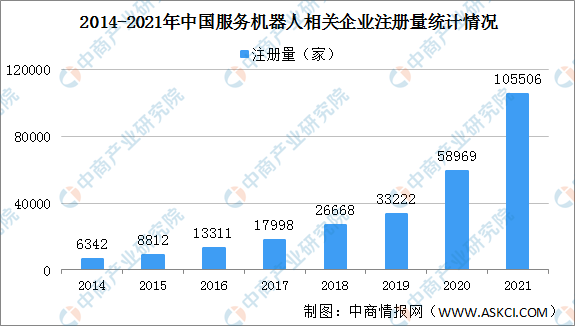

4.服务机器人企业注册量

近年来,中国服务机器人相关企业注册量持续增加,主要原因是服务机器人市场需求量大,行业前景光明,广受资本的青睐。企查查数据显示,2014年服务机器人相关企业仅6342家,2016年突破1万家,2018年突破2万家,2020年突破5万家,2021年突破10万家达到105506家,同比增长78.9%,新增企业持续快速增长。

数据来源:企查查、中商产业研究院整理

四、服务机器人行业重点企业

1.科沃斯

科沃斯成立于1998年,专注于研发、设计和制造全球领先的家用服务机器人解决方案,主营业务包括各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。2006年,科沃斯推出了全球首款扫地机器人“地宝”,之后又相继推出了“沁宝”、“窗宝”、“亲宝”、“旺宝”、“锐宝”家庭清洁管家产品,形成了完整的家庭服务机器人产品线。目前,科沃斯家庭服务机器人已成功开拓西班牙、瑞士、法国、加拿大、捷克、波兰、德国、伊朗、马来西亚等60多个国家和地区的市场。

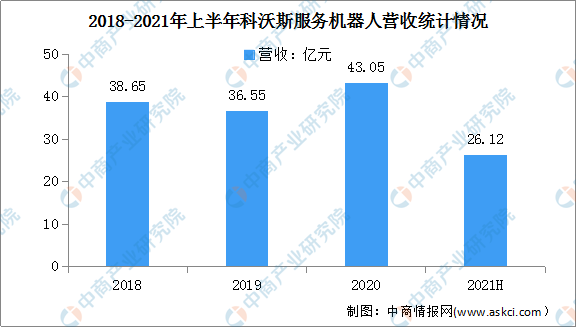

2020年,公司总收入达72.34亿元,较上年上升36.17%,归母净利润6.41亿元,较上年增长431.22%。其中,科沃斯服务机器人销售收入达43.05亿元,占全部收入的59.51%,同比增长17.8%。数据显示,2021年上半年,科沃斯服务机器人业务实现营收26.12亿元,同比增长69.3%。

数据来源:中商产业研究院整理

2.石头科技

石头科技于2014年7月在北京成立,是一家专注于智能清洁机器人及其他智能电器研发和生产的公司,并在人工智能、软件算法、电子工程、机械结构设计与供应链管理等多个领域拥有丰富的创新和实践经验。公司主营智能清洁机器人等智能硬件的设计、研发、生产和销售,其主要产品为智能扫地机器人和手持吸尘器,产品遍布全球100多个国家和地区。

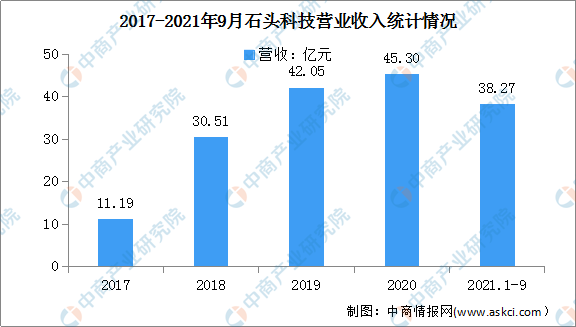

由于公司不断拓展自有品牌销售渠道,加大品牌宣传推广,2020年石头科技实现营业收入45.30亿元,较上年同期增长7.74%,呈平稳增长态势;实现归母净利润13.69亿元,较上年同期增长74.92%。数据显示,2021年前三季度,石头科技实现营收38.27亿元,同比增长28.43%。

数据来源:中商产业研究院整理

3.科大讯飞

科大讯飞成立于1999年,是亚太地区知名的智能语音和人工智能上市企业。自成立以来,长期从事语音及语言、自然语言理解、机器学习推理及自主学习等核心技术研究并保持了国际前沿技术水平,并积极推动人工智能产品研发和行业应用落地。

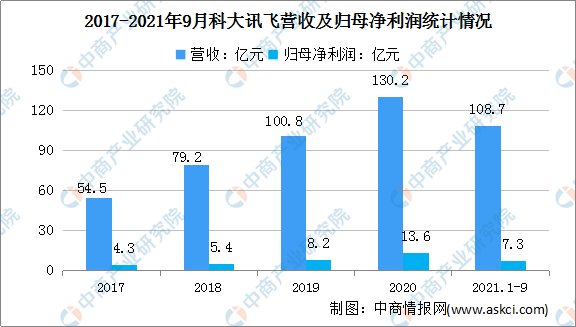

2020年,科大讯飞聚焦重点赛道,实现营业收入130.2亿元,同比增长29.23%,归母净利润13.6亿元,同比增长66.48%。数据显示,2021年前三季度,科大讯飞实现营业收入108.7亿元,同比增长49.20%,归母净利润7.3亿元,同比增长31.48%。

数据来源:中商产业研究院整理

4.九号公司

九号公司成立于2014年,是专注于智能短交通和服务类机器人领域的创新企业。公司主营各类智能短程移动设备的设计、研发、生产、销售及服务。自2017年起,九号公司重点研发“配送类服务机器人产品”,并已推出基于“路萌Loomo”的“LoomoGO“配送机器人,成为国内首批设计生产用于末端配送的服务机器人的公司之一。

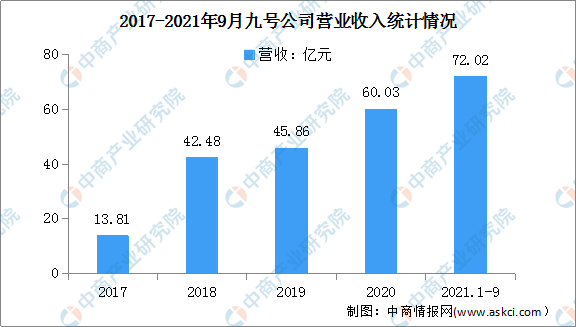

近年来,九号公司业绩增长迅猛,数据显示,2020年度九号公司实现营业收入60.03亿元,较上年同期增加14.2亿元,同比增长30.90%,归母净利润达7347.31万元。2021年前三季度,九号公司实现营业收入72.02亿元,同比增长66.81%,已超2020年全年总营收。

数据来源:中商产业研究院整理

5.兆威机电

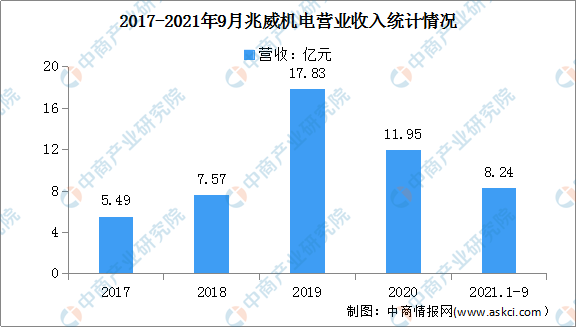

兆威机电创建于2001年,是一家设计、研发、生产精密传动系统的企业。产品涉及汽车电子、通讯、医疗器械、智能家居、AI机器人等领域。在智能家居与机器人领域,兆威机电拥有扫地机驱动系统、服务机器人舵机等产品,此外,兆威机电已为iRobot、建溢宝、广州捷普、小米等客户提供用于家用扫地机器人的微型传动系统。

2020年兆威机电实现营业收入11.95亿元,同比下降32.97%;实现归母净利润2.45亿元,同比下降31.46%。其中,在智能家居与机器人领域,兆威机电营收2.93亿元,同比增长121.81%。数据显示,2021年前三季度,兆威机电实现营业收入8.24亿元,同比下降3.32%。

数据来源:中商产业研究院整理

五、服务机器人行业发展前景

1.政策支持服务机器人产业发展

随着计算机技术、信息通讯、大数据、智能传感等科学技术的不断发展、融合以及在机器人领域的不断应用,服务机器人产业将呈现出快速发展趋势。为推进我国服务机器人产业快速发展,政府及有关部门相继发布一系列政策,开展下一代机器人技术、智能机器人学习与认知、智能家庭服务机器人、智能公共服务机器人实现批量生产及应用。在很大程度上促进了服务机器人产业的发展。

2.技术成熟带动服务机器人市场规模高速增长

随着现代科技的不断进步,家庭服务机器人通过不断融入智能语音、处理器、AI算法、通讯、大数据、物联网等新技术实现家庭服务机器人的自主性、适应性、智能化发展,更好地满足消费者家居智能化需求。另外,随着技术成熟度越来越高,家庭服务机器人的生产成本不断下降,进入广阔的消费市场,带动服务机器人市场规模高速增长。

3.人力成本上涨倒逼服务机器人发展

随着劳动力成本的不断升高,人力成本和服务机器人成本之间的差距在逐渐缩小,为降低劳动成本,增加服务机器人在多领域中的应用以替代人工正成为当前我国较新的发展趋势。随着服务机器人在各行各业的不断渗透,预计将促进服务机器人细分赛道的进一步拓展。

更多资料请参考中商产业研究院发布的《中国服务机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。