【年度总结】2021年中国纯碱行业运行情况总结及2022年行业前景预测(图)

中商产业研究院 2022-02-28 15:15

中商情报网讯:纯碱即碳酸钠,国际贸易中又名苏打或碱灰,是一种重要的有机化工原料,被称为“化工之母”,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸类中和以及食品加工等。

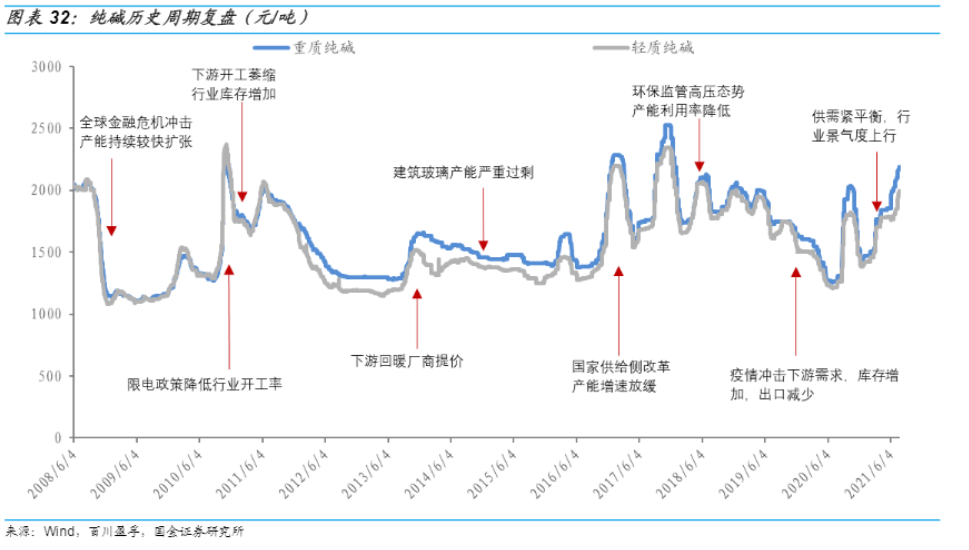

一、纯碱历史价格走势

2003-2010年,纯碱产能高速增长,年均增速高达13%;从2011年开始,纯碱行业景气度下行,在低价背景下,产能增速开始放缓,年均增速4%左右:2015年行业产能受限,主要原因是:1)氯化铵低价打压联碱法的产出;2)环保压力导致部分氨碱法产能被关停;3)受国家政策限制,新建拟建项目受限。2016-2017年,随着国内纯碱产能增速持续下降,而下游需求提升,行业开工率不断走高。2017年我国纯碱产能为3035万吨,产量为2715万吨,产能利用率为89%,行业接近满产,在需求拉动下,纯碱价格水涨船高,从2016年初1300元/吨大幅上涨至2017年末2500元/吨。2018-2020年,纯碱行业供需格局的恶化,导致三年的景气下行周期。

二、纯碱的供需形势分析

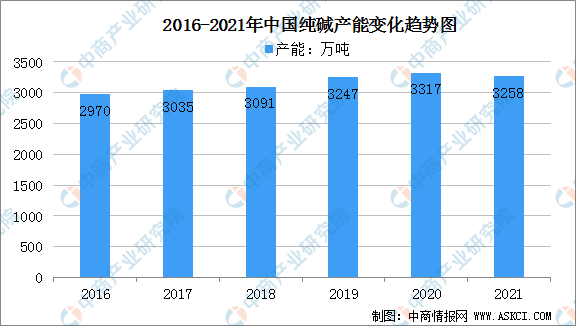

1.纯碱产能

自2016年,中国纯碱产能保持持续上涨,从2016年的2970万吨上涨至2020年的3317万吨,增长347万吨,2021年纯碱产能为3258万吨,比2020年减少约60万吨,原因是2021年底连云港碱业的搬迁退出。

根据国家发改委发布的《产业结构调整指导目录》,新建纯碱属于限制类产能,限制类产能从各地具体操作性政策来看,基本不允许新建,允许现有企业升级改造或等量置换。由此可以看出,未来纯碱的产能不会有太大的增加。

数据来源:中商产业研究院整理

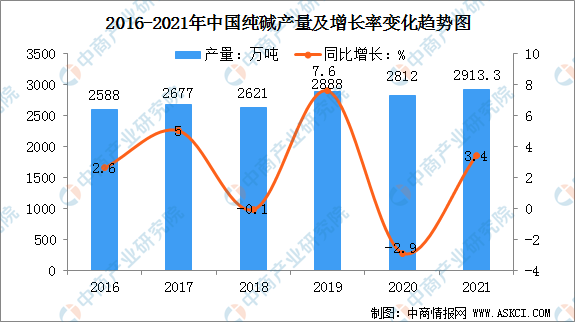

2.纯碱产量

从近几年来看,全国纯碱产量波动不大,表观消费量趋于稳定,行业的产能利用率在85%-90%之间浮动。2020年我国纯碱产量达2812万吨,同比下降2.9%,2021年全国纯碱产量为2913.3万吨,同比增长3.4%。

数据来源:统计局、中商产业研究院整理

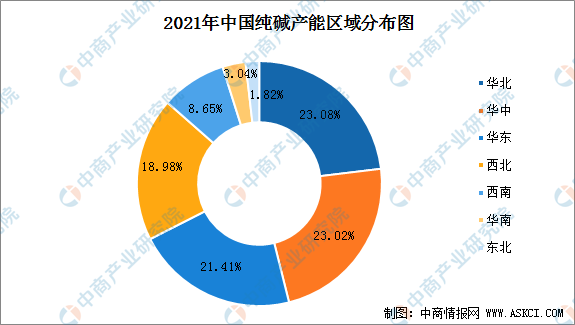

3.纯碱区域

从区域占比来看,国内纯碱行业企业分布呈现相对集中的格局,主要分布在华北、华中、华东、西北地区。

数据来源:统计局、中商产业研究院整理

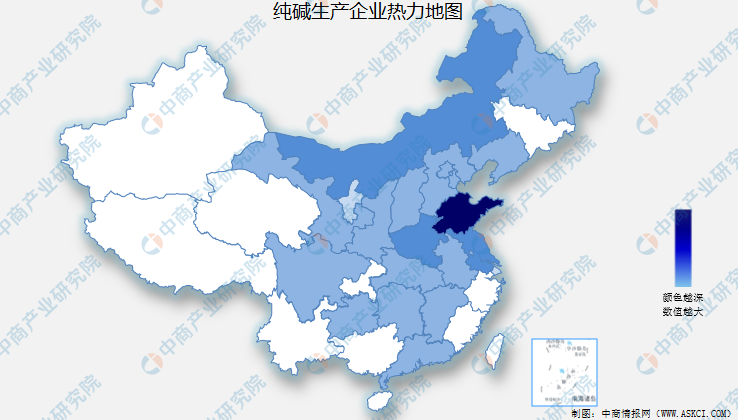

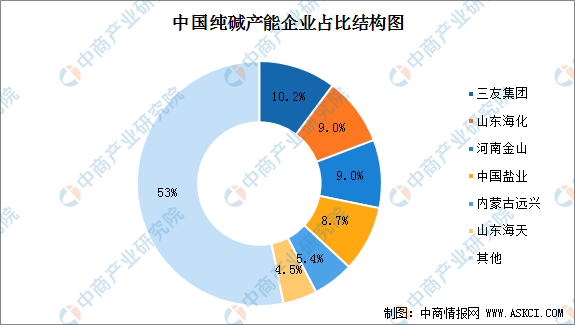

4.纯碱企业竞争格局

根据企查查数据显示,中国纯碱生产企业主要分布在华北、华中、华东、西北片区,其中山东的企业数量最多,为142家。

资料来源:企查查、中商产业研究院整理

纯碱行业产能集中度比较高,纯碱厂家的话语权比较强,目前国内产能最大的三家纯碱厂家为河南金山、山东海化、三友集团,三大集团产能共计占全国产能的28.2%。中国盐业是国内最大的纯碱集团,旗下纯碱生产企业共有5家,产能共计420万吨;值得注意的是,中国盐业对占比第六的山东海天持股30%,在2021年,中国盐业的子公司中盐化工收购青海发投碱业的100%股权,进一步扩大中国盐业纯碱产业版图。

数据来源:中商产业研究院整理

三、纯碱进出口贸易

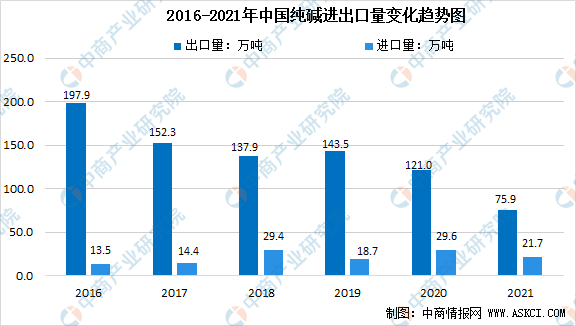

1.进出口量

中国纯碱出口数量明显大于进口数量,中国全球中国纯碱重要的出口国之一,根据海关数据显示,2021年1-12月累计进口约21.68万吨,同比去年减少33%。2021年1-12月纯碱累计出口约75.86万吨,同比减少37%。

数据来源:中国海关、中商产业研究院整理

2.进口国家

其中12月纯碱进口前三名国家为:美国、土耳其、乌兹别克斯坦;分别占总进口量48%、18%、10%。

数据来源:中国海关、中商产业研究院整理

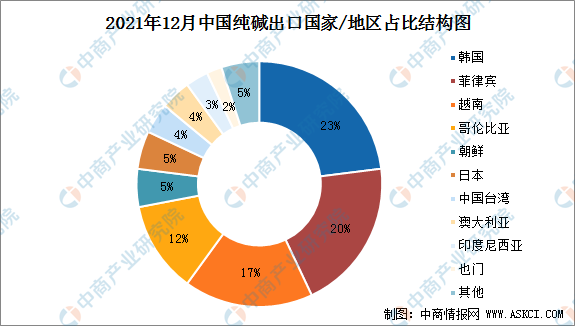

3.出口国家

其中12月纯碱出口数量前三名国家为:韩国、菲律宾、越南;分别占总出口量23%、20%、17%。

数据来源:中国海关、中商产业研究院整理

四、纯碱下游市场应用

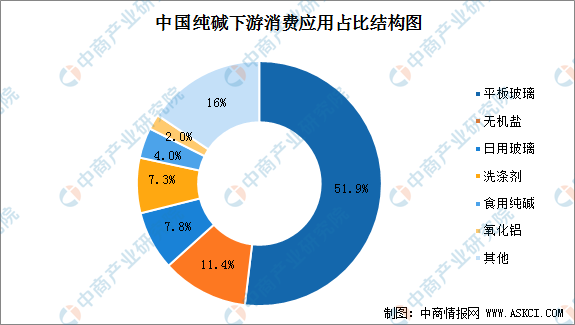

在工业生产中,纯碱广泛应用于平板玻璃、无机盐、日用玻璃、洗涤剂和氧化铝等行业。据统计,2018年平板玻璃行业对纯碱的需求量为1303万吨,占纯碱总需求量的51.9%;无机盐行业对纯碱的需求量为287万吨,占比11.4%(其中硅酸盐行业占比6.9%,两钠行业占比3.0%,磷酸盐行业合计占比1.5%);日用玻璃行业对于纯碱的需求量为196万吨,占比7.8%;洗涤剂行业对于纯碱的需求量为184万吨,占比7.3%;氧化铝行业对于纯碱的需求量为50万吨,占比2.0%。

数据来源:中商产业研究院整理

玻璃消费主要来自建筑和汽车。建筑行业占玻璃需求的72%。第二大需求来自汽车行业,约占15%。我们通过对历史数据分析,在2010-2020年期间,平板玻璃产量与房地产竣工面积同比数据滞后半年左右。我们对比了平板玻璃产量和纯碱产量同比数据,两者具有同比变化的趋势。

五、行业发展趋势分析

1.完善纯碱生产链

纯喊行业的亏损严重的根本之源无非就是成本问题。首先,原料的价格是由市场决定的,但是政府也该适当干预,防止价格过高或过低:其次,物流成本高的原因在于物流体系不够完善,我国建立起现代化的完善的物流体系,并加强管理,降低纯碱生产企业的生产成本,减少甚至避免亏损:再者,环保成本的降低关键在于技术的创新,在这方而应加强对无污染,低成本的生产纯碱技术的研发和推广。

2.改良生产技术和更换新设备

针对纯碱生产企业产能过剩的问题,不宜片面追求量,而要注重质量,与其生产出数量庞大的废料多的纯碱,不如改进技术,更换新设备,生产出质量更好的纯碱,也会更有市场克争力。

3.落实节能环保措施,促进循环经济发展

纯碱企业要主动响应环保政策,选择减少污染和排放的技术,使废弃物由污染向资源转变。应通过“关停并转”等手段关闭一系列不合规的企业,让规范运行的企业成为行业标杆,形成以我国纯碱行业以大型企业为主的格局。

上述数据来源及分析请参考中商产业研究院发布的《中国纯碱市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。