2022年中国天然气行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-03-04 16:30

中商情报网讯:近年来,天然气作为绿色低碳、高效的化石能源,企业及个体用户对天然气等清洁能源需求持续增加。同时,在我国持续推进“双碳”政策进程中,天然气逐渐代替传统化石能源,预计将不断推动我国天然气行业的发展。

一、天然气的定义

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体。而从能量角度出发的狭义定义来看,天然气是指天然蕴藏于地层中的烃类和非烃类气体的混合物。天然气是一种清洁、低碳、高效的化石能源,日益成为煤炭等传统化石能源的替代物。

按照不同的分类依据,天然气可分为油田气、气层气、凝析气、干气、湿气、常规天然气、非常规天然气、管道天然气、压缩天然气、液化天然气等。其具体类型如下所示:

资料来源:中商产业研究院整理

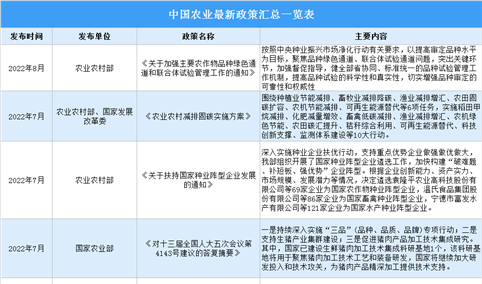

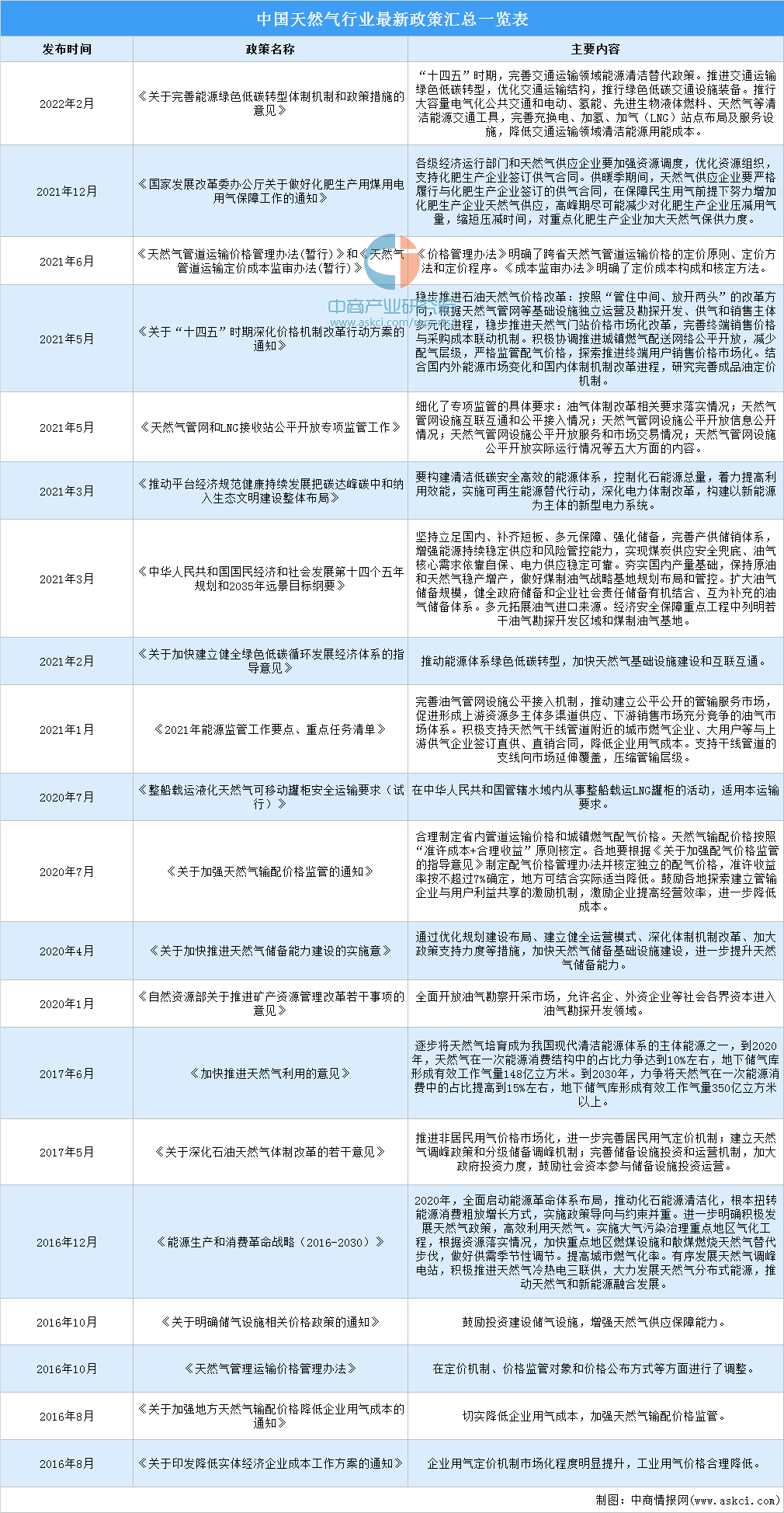

二、天然气行业相关政策

近年来,为了促进行业高质量、快速发展,促进行业绿色低碳转型,我国政府及相关部门陆续出台了一系列与天然气行业相关的政策,《关于完善能源绿色低碳转型体制机制和政策措施的意见》《关于“十四五”时期深化价格机制改革行动方案的通知》《天然气管道运输价格管理办法》和《天然气管道运输定价成本监审办法》等政策进一步调整能源结构,推进天然气基础设施建设和天然气价格改革。具体政策如下:

资料来源:中商产业研究院整理

三、天然气行业发展现状

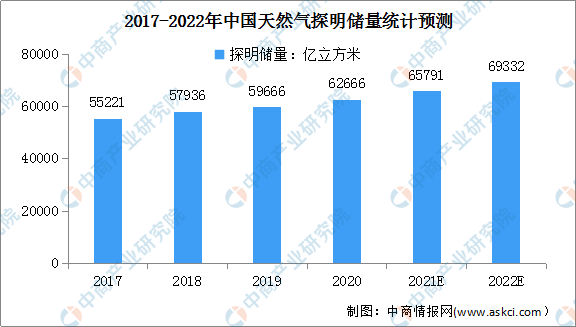

1.天然气探明储量丰富

近年来,国家加大了天然气勘查投资,新增天然气探明储量持续增加。2020年天然气探明储量62665.78亿立方米。根据往年新增天然气探明储量,中商产业研究院预测,2021年天然气探明储量将突破6.5万亿立方米,2022年天然气探明储量将进一步逼近7万亿立方米。

数据来源:自然资源部、中商产业研究院整理

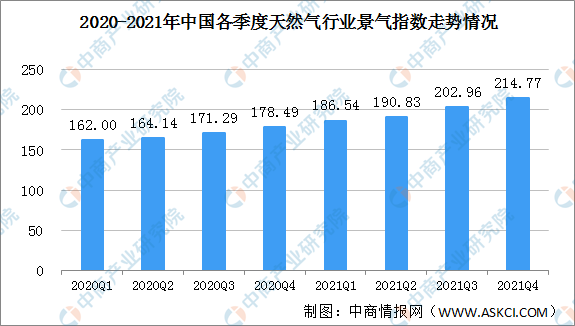

2.天然气景气指数上升

2021年4季度中国天然气行业景气指数为214.77,处于很景气状态。天然气生产企业景气指数为269.55,处于很景气状态。天然气销售公司景气指数为170.90,处于景气状态。2021年以来,天然气行业景气指数处于上升的趋势,由一季度的186.54提升至四季度的214.77。

数据来源:中国天然气行业景气指数研究中心、中商产业研究院整理

3.天然气产量持续增加

2017年以来,我国天然气产量持续增加,到2020年我国天然气产量达1888.5亿立方米,年均复合增长率8.6%。2021年,我国生产天然气突破2000亿立方米达到2053亿立方米,比上年增长8.2%,比2019年增长18.8%,两年平均增长9.0%。预计2022年我国天然气产量将达2186.5亿立方米。

数据来源:国家统计局、中商产业研究院整理

4.天然气表观消费量增加

天然气是优质高效、绿色清洁的低碳能源,伴随经济发展、能源消费增长和日趋严格的二氧化碳减排,天然气长期消费增长速度高于煤和石油。近年来,我国天然气表观消费量呈现快速增长的趋势,由2017年的2373亿立方米增至2020年的3240亿立方米。

最新数据显示,2021年天然气表观消费量3726亿立方米,同比增长12.7%。预计未来随着供暖领域煤改气进程的不断深入,叠加“双碳”目标下压减燃煤发电的刚性要求,未来我国天然气消费量或进一步上升。预期2022年我国天然气表观消费量将延续增长趋势,达3958亿立方米。

数据来源:国家发改委、中商产业研究院整理

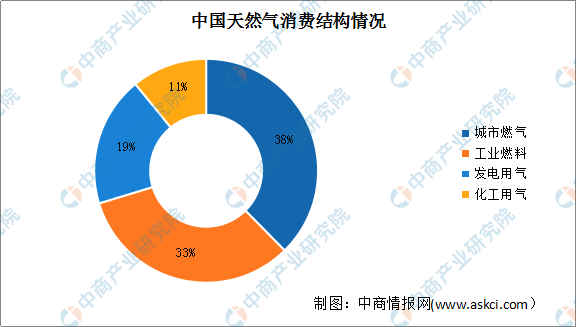

5.城市燃气消费占比最大

受“煤改气”政策的推动、供给侧改革、社会用电需求增长等政策导向和经济驱动的多重因素影响,我国城镇居民、工业及发电用天然气的需求增长显著。数据显示,我国城市燃气板块的天然气消费量占比位居首位,高达38%;其次是工业燃料和发电用气,消费量占比分别为33%和19%;化工用气的天然气消费量仅占11%。

数据来源:国家能源局、中商产业研究院整理

6.天然气进口量增长

近几年,我国天然气进口依存度较高,由于天然气消费需求旺盛,我国天然气进口量持续增长。数据显示,我国天然气进口量由2017年的6857万吨快速增长至2020年的10166万吨,年均复合增长率14%。2021年,天然气进口量延续增长的趋势,进口量突破1.2万吨,比上年增长19.9%。预计2022年天然气进口量将涨至13855万吨。

数据来源:海关总署、中商产业研究院整理

四、天然气行业重点企业

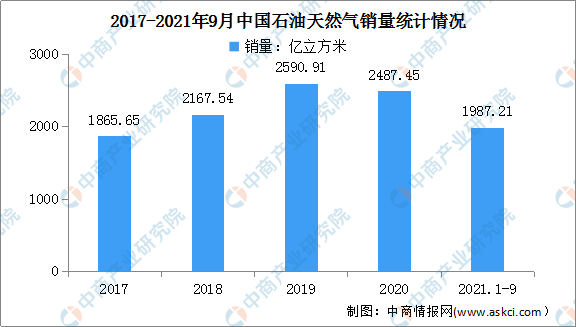

1.中国石油

中国石油天然气股份有限公司是中国油气行业占主导地位的最大的油气生产和销售商,广泛从事与石油、天然气有关的各项业务,主要包括原油和天然气的勘探、开发、生产和销售。

2020年,中国石油销售天然气2487.45亿立方米,比上年同期下降4.0%,其中国内销售天然气1725.93亿立方米,比上年同期增长0.7%。2021年前三季度,中国石油大力开拓天然气市场,积极优化销售结构,天然气销量大幅增长。实现天然气销量1987.21亿立方米,比上年同期增长14.4%,其中国内销售天然气1381.05亿立方米,比上年同期增长16.2%。

数据来源:中商产业研究院整理

2.中国石化

中国石油化工股份有限公司是中国最大的一体化能源化工公司之一,主要从事石油与天然气勘探开发、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其它化工生产与产品销售、储运。

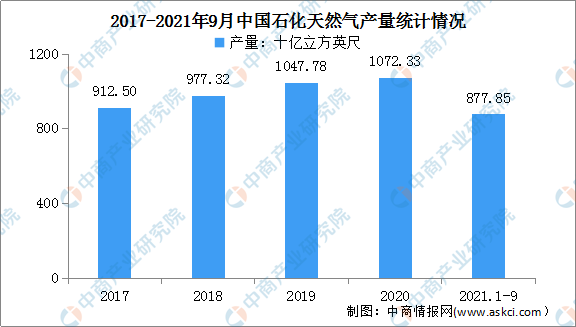

2020年,中国石化加快天然气产供储销体系建设,加大天然气扩市拓销力度,销量持续提高,实现天然气产量1072.33十亿立方英尺,同比增长2.3%。数据显示,2021年前三季度天然气产量877.85十亿立方英尺,同比增加13.7%。

数据来源:中商产业研究院整理

3.国新能源

山西省国新能源股份有限公司前身为上海联华合纤股份有限公司,公司原主营贸易业务、房地产开发等方面的业务,经重大资产重组,公司主营业务转向天然气长输管道及城市燃气管网的建设和运营,主营业务收入主要来自天然气及煤层气。

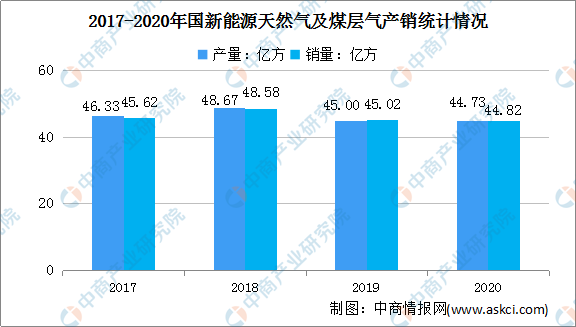

近几年,国新能源的天然气及煤层气产销较稳定。数据显示,2020年国新能源实现天然气及煤层气产销分别为44.73亿方、44.82亿方,分别同比下降为0.6%、0.4%。

数据来源:中商产业研究院整理

4.广汇能源

广汇能源股份有限公司始创于1994年,是国内目前唯一一家同时具有煤、油、气三种资源的民营企业。目前,公司已形成以煤炭、LNG、醇醚、煤焦油、石油为核心产品,以能源物流为支撑的天然气液化、煤炭开采、煤化工转换、油气勘探开发四大业务板块。2020年,公司实现营业收入151.34亿元,同比增长7.78%;归母净利润13.36亿元,同比下降16.31%。

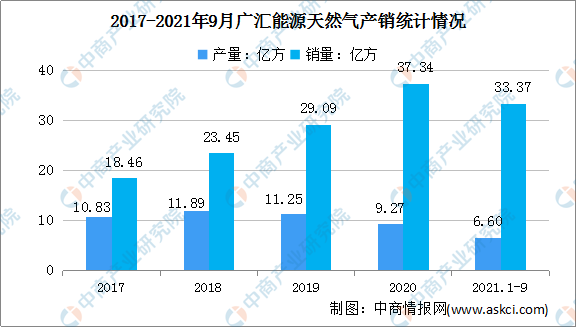

近几年,广汇能源的天然气销量总体呈增长趋势,由2017年的18.46亿方增至2020年的37.34亿方。数据显示,2021年前三季度,广汇能源天然气产量为6.60亿方,同比下降3.5%,天然气销量为33.37亿方,同比增长35.0%。

数据来源:中商产业研究院整理

5.深圳燃气

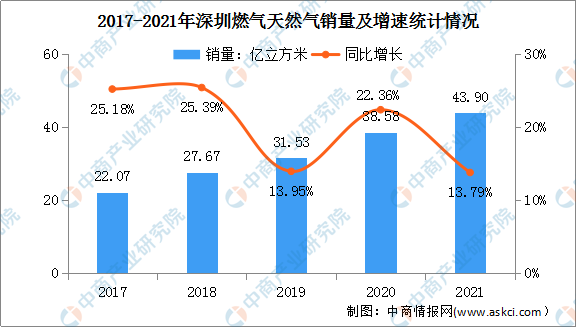

深圳市燃气集团股份有限公司成立于1996年,主营业务领域涉及燃气批发、管道和瓶装燃气供应、燃气输配管网的投资和建设。2020年,公司首次进军热电联产领域,通过气电协同发展,有力提升了天然气销售量,天然气销售量达到38.58亿立方米,同比增长22.36%;实现营业收入150.15亿元,同比增长7.06%;实现归属上市公司股东净利润13.21亿元,同比增长24.92%

2021年深圳燃气的天然气销售量延续增长趋势。数据显示,2021年深圳燃气的天然气销售量43.90亿立方米,较上年同期38.58亿立方米增长13.79%。

数据来源:中商产业研究院整理

五、天然气行业发展前景

1.政策支持天然气行业发展

推广天然气的应用,符合国家节能减排、环境保护、可持续发展的政策要求。近年来,我国更是出台了一系列政策促进天然气行业发展,不断推动国内油气管网体制改革。在“双碳”背景下,预计政策利好将有利于促进天然气行业上游供应主体竞争,推动中游管网公平开放、互联互通,实现管网统筹规划,提高资源配置效率,完善天然气行业的市场化定价机制,进一步推动天然气行业发展进步。

2.城镇化刺激天然气消费需求增加

自改革开放以来,我国的城镇化进程逐步加快,数据显示,城镇化率每提高一个百分点,每年将增加相当于8000万吨标煤的能源消费量。当前我国城镇化水平仍然偏低,新型城镇化对高效清洁天然气的需求将不断增长,加快推进新型城镇化建设将积极促进天然气利用,从而有利于行业发展。

3.技术升级助力行业发展

长期以来,我国以“西气东输二线”工程建设为依托,采取“政产学研用”联合攻关,大力推动天然气长输管道关键技术装备研发应用,加强产供储销体系建设。例如,30兆瓦级燃驱压缩机组的研制成功,其性能完全满足我国天然气管道的建设与运行要求,达到了国际先进水平,打破了国外技术垄断、填补了国内空白,实现了我国能源装备领域的重大突破,也在很大程度上推动我国天然气行业的发展。

更多资料请参考中商产业研究院发布的《中国天然气行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。