深度分析:2022年中国美妆个护行业各销售渠道预测分析(图)

中商产业研究院 2022-03-24 11:34

中商情报网讯:美妆个护产品是指通过涂抹、擦拭、喷涂等方式施加于人体表面的皮肤、毛发、指甲和嘴唇等部位,从而达到清洁、养护、美容、修饰与个人护理等目的的日用化学工业产品。美妆个护行业,按品类可划分为护肤品、护发用品、彩妆、香水、洗浴用品、婴儿用品、除臭剂等多个领域。

市场规模

得益于中国居民收入水平日益提高,低线城市消费潜力的释放与本土独立品牌崛起等因素推动,中国美妆个护行业市场规模持续扩大。2020年,中国美妆个护市场规模达5199亿元,预计2022年中国美妆个护市场规模将达6171亿元。未来随着社交平台对于美妆个护产品的推广,以及男性消费群体消费潜力凸显,中国美妆个护行业市场规模将进一步增长。

数据来源:wind、中商产业研究院整理

渠道发展

1996年,百货渠道开始萌芽,在21世纪的前五年高速发展,2003年百货渠道市场份额达33.6%,是最主要的化妆品零售渠道,以佰草集、丸美、羽西、东洋之花等为代表的一批国货品牌在此阶段实现快速成长。

自2005年开始,百货渠道市场份额呈现逐年下降趋势,从2004年的32.5%下降至2011年的25.1%,与此同时,KA和CS渠道市占率稳步提升。

2003年以后,资生堂开创“上山下乡”运动,泊美、悠莱高调进军CS渠道,为这一渠道带来了专业的管理和服务意识。2003年CS渠道市场份额仅9.9%,后稳步增长至2011年的18.1%,成为继百货、商超后的又一重要的化妆品零售渠道。

2012年,淘宝商城更名“天猫”,开启品牌化时代,化妆品零售渠道步入电商时代,自此线上渠道爆发式增长,逐渐赶超线下成为美妆市场规模增长的动力来源。2011年电商渠道在化妆品市场占比仅5.3%,而发展至2020年,其市场份额已逐渐提升至38.0%,远超其余渠道成为最重要的零售通路。

2016年社交电商兴起短短两年后,2018年直播电商出现了,在这一时期互联网成为美妆营销的主要阵地,为新品牌提供了优渥的成长平台,以完美日记、薇诺娜为代表的一批DTC化妆品品牌通过把握社交媒体的流量红利迅速崛起。

渠道占比

数据显示,目前我国美妆个护行业市场销售渠道中电商渠道占比最大,达31.3%。而随着2020年新冠疫情的爆发,继续推动电商渠道占比的扩大,预计2022年市场占比将达36%。其次为CS渠道,占比达21.3%,KA渠道占比达19.8%,百货渠道占比达17.9%。

数据来源:Euromonitor、中商产业研究院整理

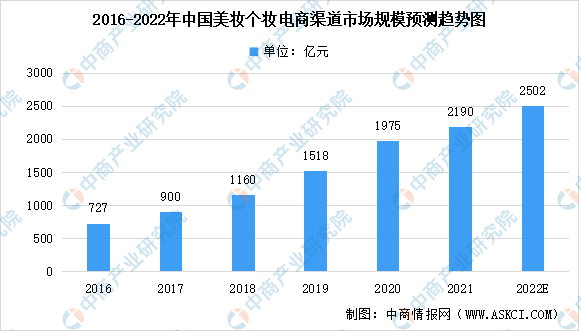

电商渠道

每一轮渠道变革的背后,都在满足消费者不断迭代的需求,进而拉近品牌与用户的距离,提升零售的效率。新渠道之所以能出现并且取代旧渠道,部分原因是因为新渠道满足了消费者的某种需求,而这种需求在原来的渠道很难被满足。2020年我国美妆个护电商渠道市场规模达1975亿元,预计2022年年我国美妆个护电商渠道市场规模将达2502亿元。

数据来源:Euromonitor、中商产业研究院整理

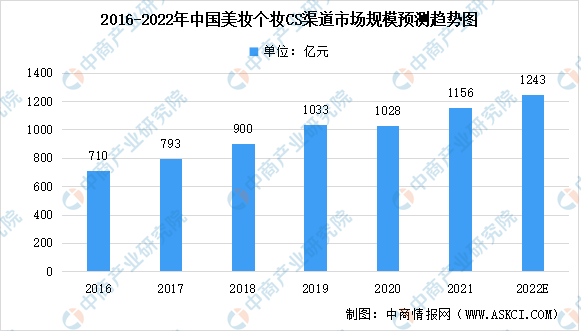

CS渠道

CS渠道是指专做化妆品的店铺;KA渠道指综合大卖场,不仅仅是卖化妆品。CS是化妆品店,主要由化妆品专营店或连锁店组成,为顾客提供多品牌一站式消费服务。传统CS店扎根于乡镇街巷,贴近当地消费水平。2020年我国美妆个护CS渠道市场规模达1028亿元,预计2022年年我国美妆个护CS渠道市场规模将达1243亿元。

数据来源:Euromonitor、中商产业研究院整理

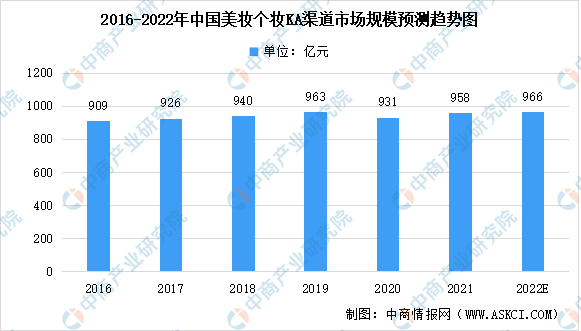

KA渠道

KA是大客户,指的是大卖场的销售渠道。又称超市频道。去超市购物的人随机购买的概率很高,所以超市的化妆品价格不会太高。同时,由于超市产品一般由消费者自由购买,超市化妆品货架上展示的热门品牌通常是知名品牌。2020年我国美妆个护KA渠道市场规模达931亿元,预计2022年年我国美妆个护KA渠道市场规模将达966亿元。

数据来源:Euromonitor、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国美妆个护行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。