【碳中和专题】危废资源化利于节能减排增效 危废资源化行业发展前景广阔

中商产业研究院 2022-03-25 14:03

中商情报网讯:危废资源化是在实现危废无害化、稳定化的同时,分离提取危废中有价值的成分实现资源回收循环利用,主要包括溶剂再生、油脂再生、金属回收等。在碳中和及循环经济背景下,危废资源化行业极具未来发展前景。

一、危废资源化利于节能减排

危废处置分为无害化和资源化两条路线:无害化处置主要手段有固化、焚烧和填埋等,以及水泥窑协同处置;资源化利用则是在实现危废无害化、稳定化的同时,分离提取危废中有价值的成分实现资源回收循环利用,主要包括溶剂再生、油脂再生、金属回收等。在我国推进碳中和的背景下,深度资源化路线可提升金属的再生利用效率,与碳中和思路高度协同。另一方面,危废资源化提纯出的金属材料可帮助企业减排。

根据广发证券行研测算,假设2030年钢铁需求为6.4亿吨的情景下,如果将废钢利用率提高50%,可额外利用废钢1.9亿吨,并分别减少CO2、SO2、NOx和PM10排放6770万吨、11万吨、2万吨和3万吨,这些减排将减少经济损失3.86-8.53亿美元。

二、危废资源化行业发展基础较好

1、危险废物(含医疗废物)许可证增加

截至2019年底,全国各省(区、市)颁发的危险废物(含医疗废物)许可证共4195张,较2016年增长91.1%。预计2021年全国颁发的危险废物(含医疗废物)许可证将达6896张。

数据来源:生态环境部、中商产业研究院整理

2、危险废物处理利用量提高

近年来,危险废物处理利用量持续增长。截至2019年底,全国危险废物(含医疗废物)许可证持证单位核准收集和利用处置能力达到12896万吨/年(含单独收集能力1826万吨/年);2019年度实际收集和利用处置量为3558万吨(含单独收集81万吨),其中,利用危险废物2468万吨。预计2021年利用危险废物4168万吨。

数据来源:生态环境部、中商产业研究院整理

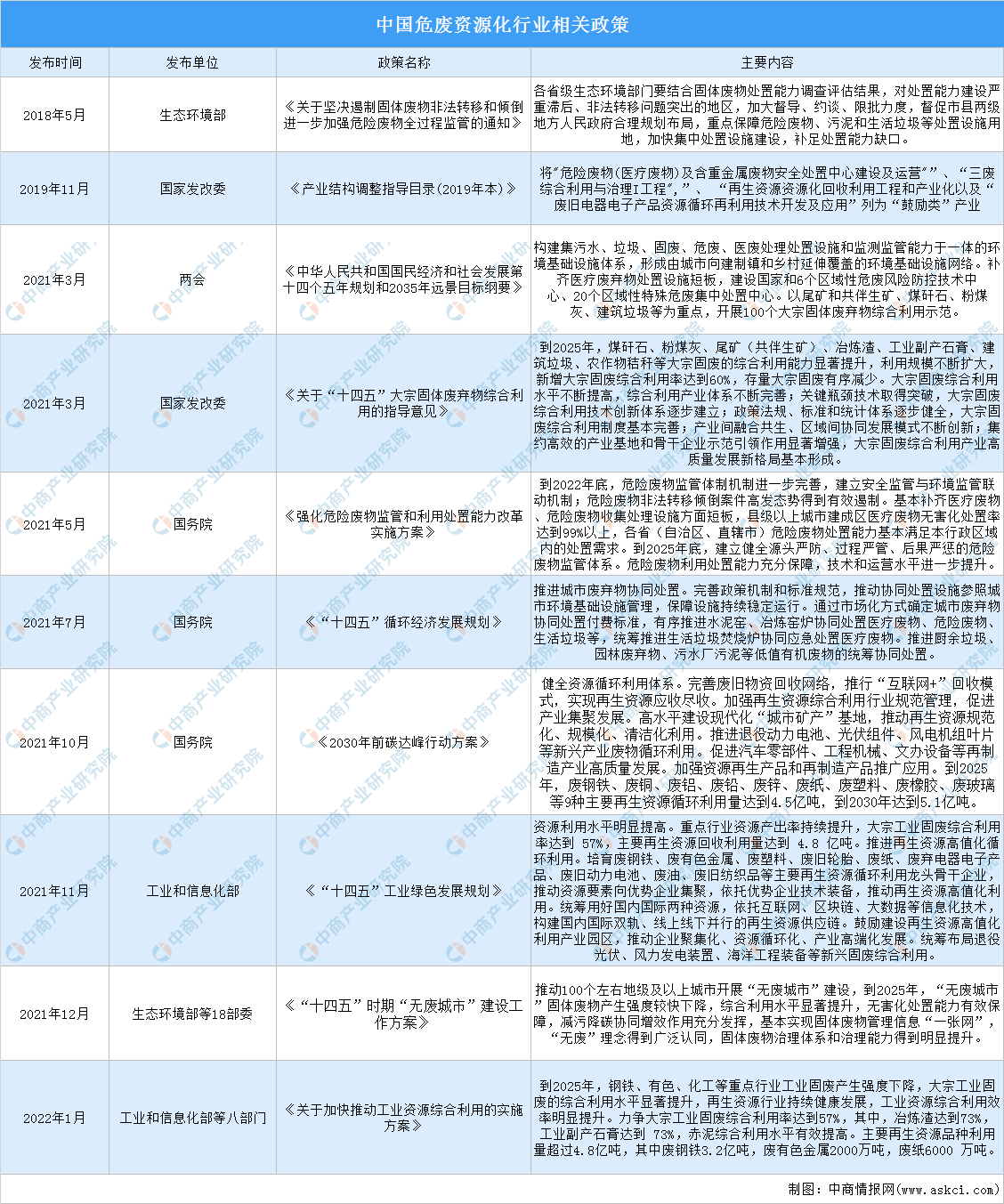

三、碳中和背景下危废资源化行业政策

1、政策支持危废资源化行业发展

为了有效提高危废处置比率,遏制企业非法转移倾倒危险废物,政府自2017年起出台了一系列政策,严格限制企业非法转移倾倒危险废物,支持危废资源化行业发展。

资料来源:中商产业研究院整理

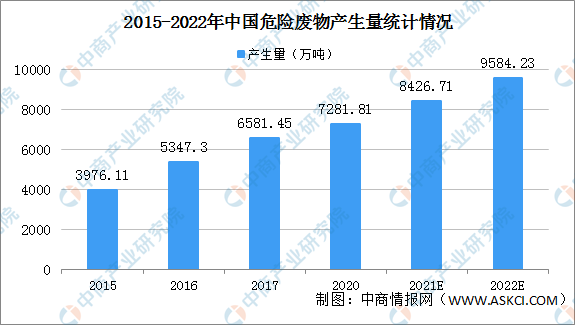

2、危废资源化发展空间大

我国危险废物产量规模大,并持续增长。2020年我国危险废物产量7281.81万吨,较2017年增长10.6%。预计2022年我国危险废物产量9584.23万吨。危险废物产量持续增长,为危废资源化提供充足的原材料。此外,我国危废资源化利用率较低,在碳中和背景下,国家不断提升危废监管及综合利用力度,预计危废资源化产能需求还将不断释放,行业发展前景广阔。

数据来源:国家统计局、中商产业研究院整理

3、企业驱动废资源化行业发展

市场上主要参与危废行业的上市公司包括浙富控股、东江环保、金圆股份、高能环境、飞南资源、中金环境。目前头部危废资源化企业市占率均不足5%,未来依靠技术一体化、地域广布局、危废收集先发优势实现市占率提升,龙头企业管理进一步规范,危废资源化利用与处置企业逐渐走向正规化、专业化。

更多资料请参考中商产业研究院发布的《中国危废资源化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。