2022年中国全业态物业服务市场规模及未来发展趋势预测分析(图)

中商产业研究院 2022-06-21 09:36

中商情报网讯:全业态物业管理及商业运营服务市场主要包括各类物业(包括住宅物业、购物中心、写字楼、公建、产业及其他物业)的物业管理服务以及购物中心及写字楼运营服务。目前,大多数物业管理服务公司专注于为住宅物业提供服务或运营独栋或小型非住宅物业。一些领先的物业管理服务公司已开始扩展其所有物业类型的业务,在不同物业类型及地区之间实现协同效应的市场参与者在该市场中具有竞争优势。

市场规模

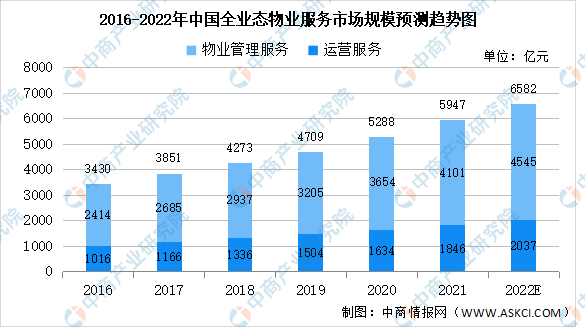

采用全业态业务模式使市场参与者能够实现收入来源多元化、提升品牌知名度、发挥管理多元化物业类型的协同效应以及整合整个价值链的资源。2016年至2020年,中国全业态物业管理及商业运营服务市场总收入由3430亿元增至5288亿元,复合年增长率为11.4%,预计2022年中国全业态物业管理及商业运营服务市场总收入将达6582亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

未来发展趋势

1.行业集中度加快

预计未来,该市场的领先参与者将继续通过品牌化、母公司支持、全方位服务优势、科技驱动效率和并购等方式,不断提升核心竞争力、巩固市场份额及扩大服务范围。特别是,在中国的购物中心运营服务市场,规模较小的房地产开发商或业主倾向使用知名购物中心运营服务提供商的品牌名称以运营购物中心,从而获取更高的客流量、更高的出租率和更高的租金,而且倾向于将其购物中心委托予房地产开发商的联属购物中心运营服务提供商,从而加快行业整合,提高行业集中度。

2.服务范围不断扩大及提供增值服务

近年来,中国全业态物业管理及商业运营服务市场呈现出服务及客户类型从基本的物业管理服务延伸至住宅物业、购物中心、写字楼、工业园区、公共物业增值服务的趋势,且未来有望覆盖更多物业类型。全业态物业管理及商业运营服务公司一直在延伸物业服务,并将教育、医疗、保健等基本生活服务纳入其服务范围。谘询服务、空间运营和社区媒体服务、美居服务、社区生活服务、房屋中介服务、不动产资产管理服务等增值服务通常比基础物业管理服务具有更高的利润率。

3.服务质量意识不断增强

如今,业主和租户在全业态物业管理及商业运营服务市场选择服务提供商时更加注重服务质量。随着人均可支配收入的增长,业主和租户追求更好的居住条件及社区环境,并更愿意为优质的住宅物业管理服务支付溢价。另一方面,消费升级对商业运营服务商提供的购物中心运营、服务、氛围及环境提出了更高的要求。未来,全业态物业管理及商业运营服务市场越来越多的服务提供商需要顺应消费升级的趋势,并预计将通过优化服务及提升服务质量等方式,提高服务质量及运营能力。

4.一二线城市快速发展

由于中国经济快速发展,中国城镇人口及人均可支配收入稳步增长。2016年至2020年,一线城市及二线城市城镇人口稳步增长,复合年增长率分别为2.7%及3.7%。同时,2020年至2026年一线及二线城市城镇居民人均可支配收入复合年增长率分别为7.4%及7.2%。一般而言,一二线城市的物业管理费及购物中心租金高于低线城市。一二线城市居民消费能力强,对居住环境及物业管理服务质量要求更高。因此,一二线城市的不断发展将进一步推动中国全业态物业管理及商业运营服务市场的发展。

更多资料请参考中商产业研究院发布的《中国物业服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。