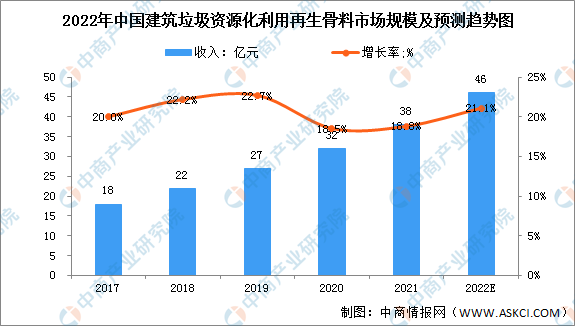

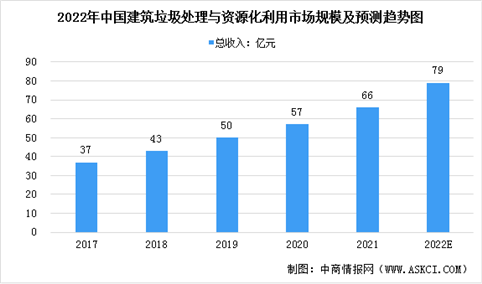

2022年中国建筑垃圾处理与资源化利用系统市场规模及发展前景预测分析(图)

时间:06-22 11:35

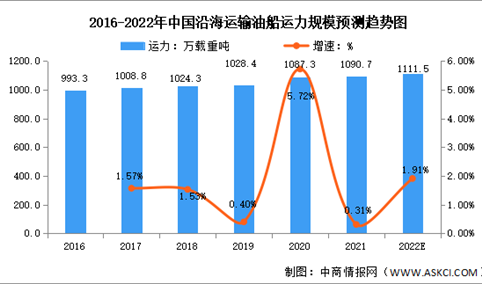

2022年中国成品油航运业市场现状及发展趋势预测分析

时间:06-22 11:26

2022年全球物联网设备市场现状及驱动因素预测分析(图)

时间:06-22 11:19

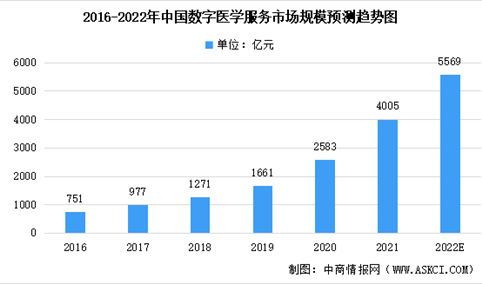

2022年中国数字医学服务市场规模预测及其提供服务人群分析(图)

时间:06-22 11:01