2022年中国零售行业龙头企业苏宁易购市场竞争格局分析(图)

中商产业研究院 2022-06-29 14:10

中商情报网讯:零售业是指通过买卖形式将工农业生产者生产的产品直接售给居民作为生活消费用或售给社会集团供公共消费用的商品销售行业。随着居民可支配收入和生活水平的不断提高,中国消费者的需求更加多样化。同时,零售业也受到了疫情防控的影响,经济需求收缩,零售市场呈现众多复杂争议。

一、行业竞争格局

当前,我国零售行业数字化转型进程不断加快,不断满足消费者的需求,降低成本,实现更高的经营和供应链效率,零售行业格局也进一步优化。数据显示,中国零售上市企业营业收入前十强分别为:易购、爱施德、永辉超市、天音控股、豫园股份、百联股份、重庆百货、家家悦、步步高、居然之家。值得一提的是,苏宁易购以营业收入1389.04亿元排名零售上市企业榜首,今年618苏宁易购平台爆款套购销售同比增长257%,门店高端家电销售同比增长182%,一站式以旧换新订单同比增长172%,全程导购接待量同比提升5倍。

数据来源:中商产业研究院整理

二、企业经营情况

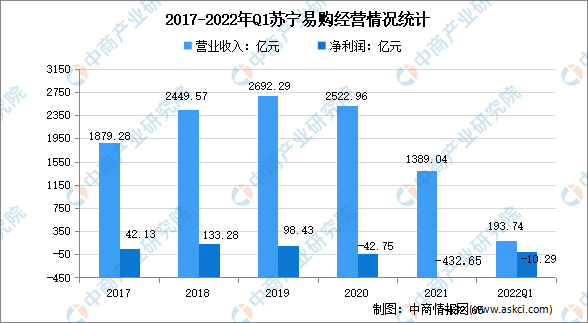

从经营情况来看,2021年,苏宁易购实现营业收入1389.04亿元,同比减少44.94%。净利润亏损432.65亿元,同比减少912.11%。2022年第一季度实现营业收入193.74亿元,净利润亏损10.29亿元。

数据来源:中商产业研究院整理

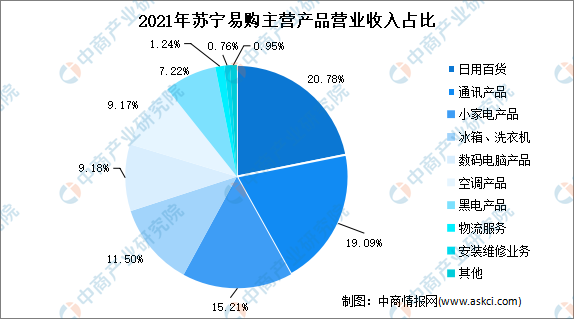

从产品来看,2021年苏宁易购主营业务包括日用百货、通讯产品、小家电产品、冰箱洗衣机、数码电脑产品、空调产品、黑电产品、物流服务、安装维修业务,营业收入分别为288.63亿元、265.12亿元、211.26亿元、159.78亿元、127.5亿元、127.4亿元、100.31亿元、17.18亿元、10.52亿元。同比分别减少43.05%、56.12%、48.28%、32.39%、45.95%、39.08%、45.58%、55.24%、45.74%,分别占主营业务收入的20.78%、19.09%、15.21%、11.50%、9.18%、9.17%、7.22%、1.24%、0.76%。

数据来源:中商产业研究院整理

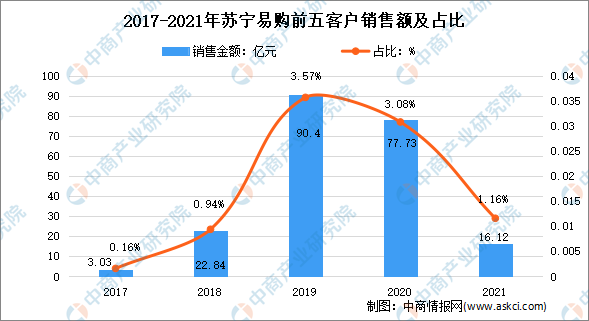

三、前五客户占比

数据显示,苏宁易购前五客户销售金额在2017-2019年呈上升趋势,2019-2021年呈下降幅度。从占比来看,2019年苏宁易购前五客户销售金额占比最高,达到3.57%,2021年前五客户销售额达16.12亿元,占公司年度销售总额的1.16%。

数据来源:中商产业研究院整理

四、业务布局

苏宁易购明确家电3C业务是现阶段的核心业务,围绕用户在家电换新需求和成套化家电购买趋势,加强店面渠道对于中高端品牌产品的形象和体验的建设。其次,线上电商业务方面,继续开展苏宁易购主站、天猫旗舰店双平台运营,结合各自多年经营积累的用户沉淀,聚焦忠诚用户经营、深耕存量用户价值。第三,苏宁易购结合线上线下经营所形成的家电领域的规模优势,将多年积累的供应链能力,零售运营能力、物流服务能力,在下沉市场巨大的增长市场中,通过近5年来不断的摸索、逐步优化的零售云业务平台,继续保持快速发展。同时,苏宁易购顺势延伸零售云的平台和经验,在政府和企业的电商化采购领域,推进易采云业务发展,充分发挥苏宁易购自营采购、自营物流和本地化服务优势,在资金充分保障的前提下,规模持续增长,保持合理的利润水平。

苏宁易购在物流、服务方面进一步明确独立业务集团的定位,仓储、配送和售后服务能力和效率是苏宁易购下一步提升市场地位、扩大市场规模和创造企业价值的重中之重。

五、生产基地分布

更多资料请参考中商产业研究院发布的《中国零售行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。