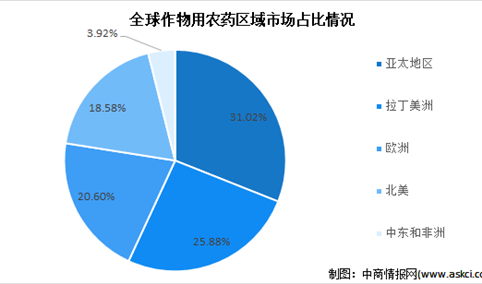

2022年全球农药行业市场数据预测分析:亚太地区为全球最大市场

时间:07-11 17:33

【新赛道专题】探索数字音乐新赛道 数字音乐行业前景如何?

时间:07-11 17:23

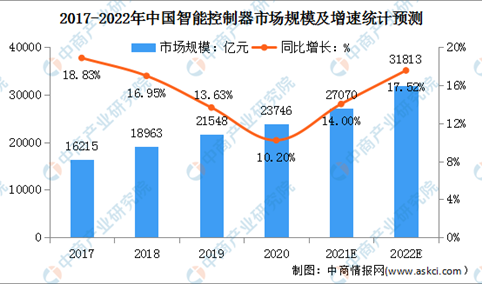

2022年中国智能控制器行业市场前景及投资研究报告(简版)

时间:07-11 17:11

2022年中国扫地机器人行业上市龙头企业市场竞争格局分析(图)

时间:07-11 17:01