2022年中国维生素行业市场前景及投资研究报告(简版)

中商产业研究院 2022-07-22 16:24

中商情报网讯:全球维生素市场经过不断地分化和整合,基本形成国外的帝斯曼、巴斯夫和中国企业三足鼎立的竞争态势,形成了集中度较高的市场格局。目前,我国已经成为少数能生产全部维生素种类的国家之一。随着科技的发展,维生素也被应用于越来越多其他领域。

一、维生素行业概况

(一)维生素的定义

维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在生物体生长、代谢、发育过程中发挥着重要的作用。这类物质在体内既不是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

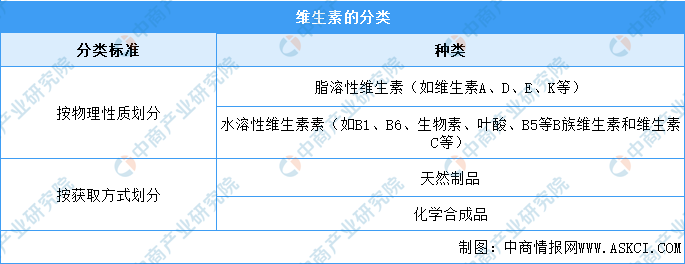

(二)维生素的分类

根据物理性质,维生素可分为脂溶性维生素和水溶性维生素两大类;从获取方式上看,维生素可分为天然制品和化学合成品。

资料来源:中商产业研究院整理

二、行业相关政策

我国已成为世界维生素生产中心,是能生产全部维生素种类的少数国家之一,目前中国企业已在多个维生素细分市场取得了国际竞争优势。维生素属于大宗原料药中的一种,近年来化学原料药相关政策汇总如下:

资料来源:中商产业研究院整理

三、维生素行业现状分析

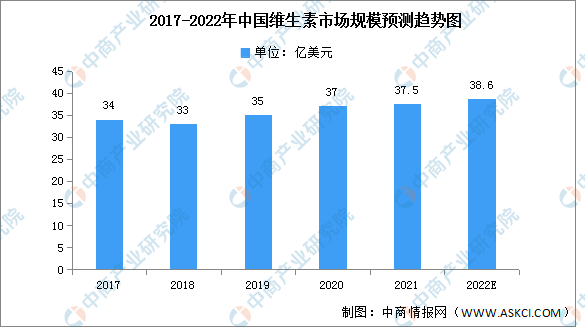

1.市场规模呈增长趋势

维生素主要功能是与酶类一起参与机体的新陈代谢,是人和动物体内不可缺少的营养素。随着社会的发展,科技的进步,维生素行业中产品的技术创新,新工艺合成的成功案例不胜枚举,这也使得中国维生素行业发展前景一片广阔。数据显示,我国维生素市场规模由2017年的34亿美元增长至2020年的37亿美元,复合年均增长率为2.9%。中商产业研究院预测,2022年我国维生素市场规模将达38.6亿美元。

数据来源:中商产业研究院整理

2.市场结构占比分析

维生素行业各细分品种中,维生素B族、维生素E、维生素C和维生素A市场份额最大,分别为33%、30%、21%和13%,其他维生素市场份额较小,总占比仅3%。

数据来源:中商产业研究院整理

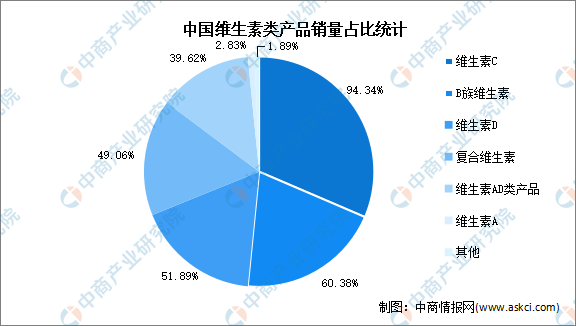

3.维生素C销量最高

受疫情影响,很多维生素品类的销售状况都发生了颠覆性的变化,有的断崖式下跌,有的直线飙升。在94%的药店,维C产品的销量稳居维生素类产品的前三名,提及率远高于其他产品,这与“维C可提高免疫力,缩短感冒病程”的消费者教育、店员教育深入人心密切相关。根据历年数据,每逢流感大爆发的年份,维C的市场需求量均会明显增加。

数据来源:中国药店网、中商产业研究院整理

4.获取方式分析

从获取方式上看,维生素可分为天然制品和化学合成品。由于天然维生素受原料和提取技术的限制,产量低、价格高,因此化学合成居主导地位,占维生素总产量的80%左右。

数据来源:中商产业研究院整理

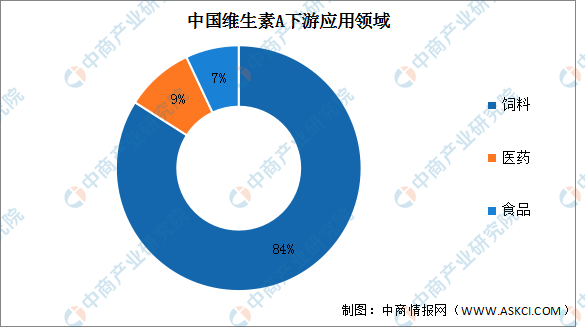

5.维生素A下游应用分析

维生素A下游主要应用于饲料,价格弹性大。维生素A下游饲料需求量占比84%,医药及化学品占比9%,食品占比7%。维生素A饲料需求结构中,猪饲料占比最大,为40%,因而维生素A市场运行情况与养殖业关联紧密。

数据来源:中商产业研究院整理

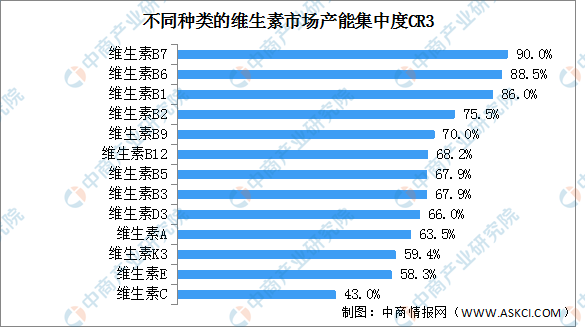

6.产能集中度:维生素B最高

维生素B各品类产能集中度高,前三企业产能占比均超过了整体市场的一半,其中最高的是维生素B7,产能集中度CR3达90%。维生素C产能集中度最低,前三企业产能仅占43%,远低于其他同类产品。目前行业寡头垄断生产格局下,供应方对市场有极大的话语权,主要生产企业形成定价默契,尤其是市场低迷时行业内“价格同盟”强势有效。

数据来源:中商产业研究院整理

四、重点企业分析

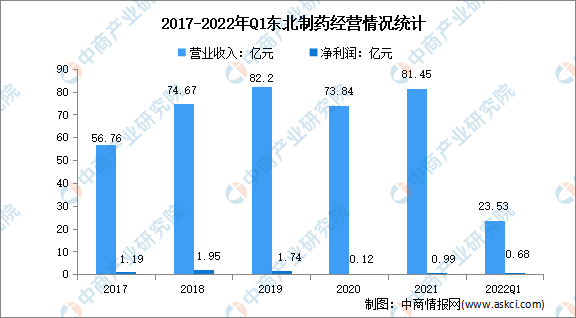

1.东北制药

东北制药是方大集团旗下上市公司,前身为东北制药总厂,始建于1946年,曾援建全国19省市52家医药企业,向外输送干部1300多人,被誉为我国民族制药工业的摇篮。东北制药的维生素类产品主要包括维生素C系列、维生素B1和左卡尼汀系列等。2021年,东北制药营业收入达81.45亿元,实现归母净利润0.99亿元,同比增长707.93%。2022年第一季度实现营业收入23.53亿元,实现净利润0.68亿元。

数据来源:中商产业研究院整理

从主营产品来看,2021年东北制药主营制剂销售、原料销售,其营业收入分别占主营业务收入的40.59%、15.90%。

数据来源:中商产业研究院整理

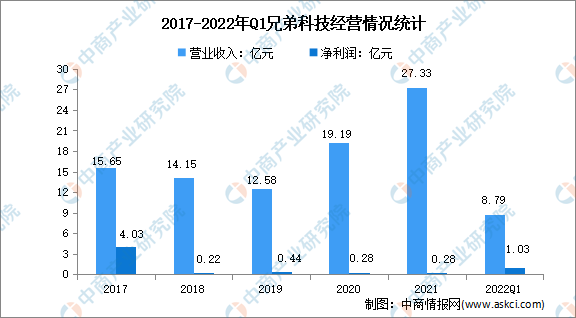

2.兄弟科技

兄弟科技专注医药食品及特种化学品领域,自2000年第一个维生素产品“维生素K3”投放市场至今,兄弟科技已建立形成维生素K3、维生素B1、维生素B3和维生素B5四大维生素产品的产业平台。为全球饲料、食品、日化和医药等行业众多客户提供安全、稳定、可靠的维生素产品。2021年,兄弟科技营业收入达27.33亿元,实现净利润0.28亿元,同比增长1.08%。2022年第一季度,兄弟科技实现营业收入8.79亿元,实现净利润1.03亿元。

数据来源:中商产业研究院整理

分产品来看,2021年兄弟科技主营产品包括医药食品、特种化学品,其营业收入分别占主营业务收入的62.25%、34.88%。

数据来源:中商产业研究院整理

3.圣达生物

圣达生物现主要产品属于维生素行业及生物保鲜剂行业,是国家高新技术企业,是国内最早从事生物素和生物保鲜剂研发生产的企业之一,为全球生物素、叶酸、VB2主要供应商,长期致力于维生素、生物保鲜剂、食品添加剂和饲料添加剂的研发、生产和销售。2021年圣达生物实现营业收入7.9亿元,净利润0.76亿元,同比减少61.63%。2022年第一季度实现营业收入1.85亿元,净利润0.21亿元。

数据来源:中商产业研究院整理

分产品来看,2021年圣达生物主营维生素、生物保鲜剂,其营业收入分别占主营业务收入的52.03%、34.68%。

数据来源:中商产业研究院整理

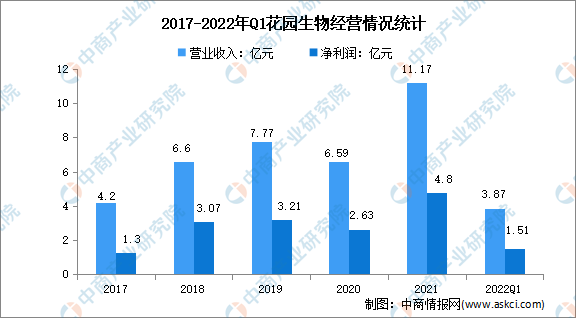

4.花园生物

花园生物主要从事VD3上下游系列产品的研发、生产和销售,目前产品主要有维生素D3、羊毛脂胆固醇、25-羟基维生素D3。经过20多年的发展,花园生物现已发展成为独具维生素D3产业链一体化优势,可同时生产NF级胆固醇及维生素D3系列产品,且产销量在维生素D3行业位居前列的全球知名企业。花园生物2021年实现营业收入11.17亿元,净利润达4.8亿元,同比增长82.29%。2022年第一季度实现营业收入3.87亿元,净利润1.51亿元。

数据来源:中商产业研究院整理

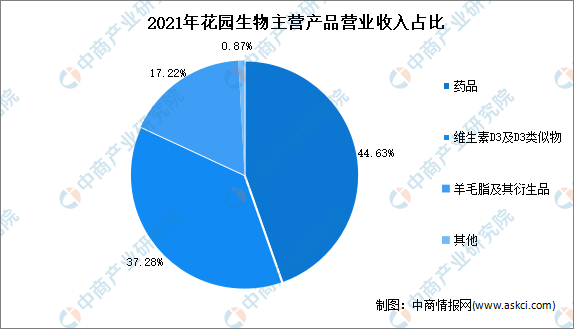

分产品来看,2021年花园生物主营药品、维生素D3及D3类似物、羊毛脂及其衍生品,其营业收入分别占主营业务收入的44.63%、37.28%、17.22%。

数据来源:中商产业研究院整理

五、维生素行业发展前景

1.广阔的市场空间促进行业发展

与世界发达国家相比,我国维生素整体消费水平较低,人均消费量明显不及美国、法国、日本等维生素使用量位居世界前列的国家。随着我国经济的发展和人们健康意识的提高,我国人均维生素消费量仍有很大上升空间,加之我国人口基数大,都为我国维生素市场发展提供了机遇。另一方面,我国人口老龄化的日趋严重也将导致包括维生素在内的药品和保健品消费需求的大幅提升。在客观上要求我国扩大药品、保健品的生产,亦为维生素行业的进一步发展提供了契机。

2.国际市场的认可提高行业竞争力

我国作为全球维生素的主要生产国,近年来维生素出口量也整体呈现增长趋势。我国维生素产品出口量的增长源于国际市场对我国维生素产品质量和价格的认可。国际市场对维生素产品的巨大需求促进了我国维生素产品的出口,并进一步促进了维生素产业的发展。

3.产品质量提升推动行业健康发展

国内新版GMP使中国药品生产企业在生产质量管理方面与国际接轨。随着国内药政法规的健全和飞行检查的常态化,国内原料药生产企业的产品质量也日益受到包括欧美发达国家在内的国际市场的认可。虽然我国维生素原料药生产整体水平与发达国家仍有一定的差距,但在个别细分领域,其生产工艺已经达到国际先进水平。这将促进国内维生素生产企业医药级维生素的出口。

4.成本优势扩大行业发展空间

与欧美等发达国家企业相比,我国维生素企业的原材料成本、人力资源成本、固定资产投资成本相对较低,这使得我国维生素生产企业产品具有成本优势。同时,由于我国维生素企业生产工艺的改进以及生产过程中收率的提高,也降低了维生素产品的生产成本。成本优势是我国维生素行业在国际市场的核心竞争力之一。

更多资料请参考中商产业研究院发布的《中国维生素行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。