2022年中国新能源汽车换电行业市场前景及投资研究报告(简版)

中商产业研究院 2022-09-19 17:15

中商情报网讯:在全球碳中和背景下,充电基础设施建设成为发展新能源汽车的重要细分赛道。随着新能源汽车渗透率的提升,充电模式的效率制约日益显着,充电补能方式愈发多元化,换电模式正吸引各方巨头布局,迎来快速发展期。

一、新能源汽车换电行业概况

(一)新能源汽车换电定义

换电模式是将新能源汽车的电池进行更换,以满足车主的续航需求,是一种将车和电池分离进行补能的模式。不同于充电桩充电模式,换电模式可以大大节省车主的补能时间。在安全性方面,换电相比充电具有一定的优势。此外,换电模式也可有效缓解电网负荷。

(二)新能源汽车换电分类

新能源汽车换电可以分为乘用车换电和商用卡车换电,其中,底盘式换电和分箱换电主要应用于乘用车市场;侧方换电主要用于商用卡车市场。

资料来源:中商产业研究院整理

二、产业利好政策

近年来,中国新能源汽车换电取得蓬勃发展,换电模式作为新能源汽车的一种新的补能方式,得到了国家政策的大力支持。如《关于印发新能源汽车产业发展规划》,明确鼓励开展换电模式推广应用。新能源汽车换电行业相关政策具体如下:

资料来源:中商产业研究院整理

三、新能源汽车换电行业现状分析

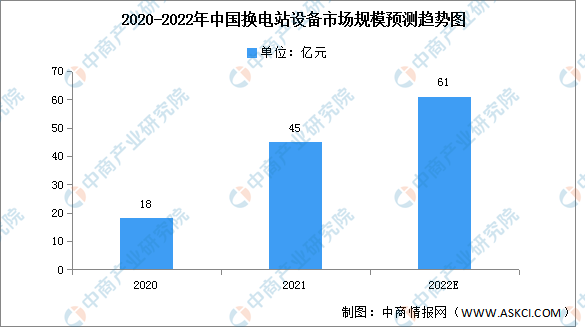

1.换电站市场规模分析

随着换电技术、商业模式不断成熟,政策支持力度的加大、相关企业积极规划布局,我国新能源换电汽车市场将呈现高速增长态势。数据显示,我国换电站市场规模由2020年的18亿元增长至2021年的45亿元,同比增长149%,预计2022年市场规模将超过60亿元。

数据来源:中商产业研究院整理

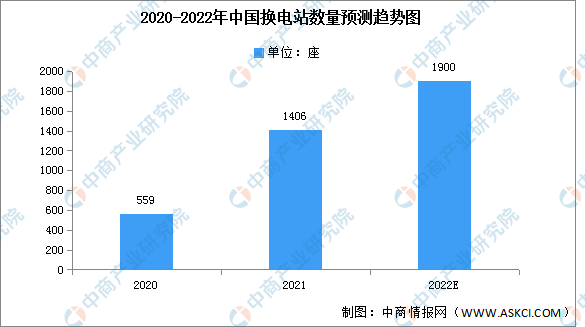

2.换电站数量显著增长

随着新能源汽车的进一步增多,数量众多的新能源汽车同时充电将会对城市电网造成巨大威胁,而换电站则可以利用其自身优势,有效减少集中充电给电网带来的负荷,换电站数量显著增长。数据显示,中国新能源汽车换电站数量由2020年的559座增长至2021年的1406座,同比增长152%。中商产业研究院预测,2022年我国新能源汽车换电站数量将达1900座。

数据来源:中商产业研究院整理

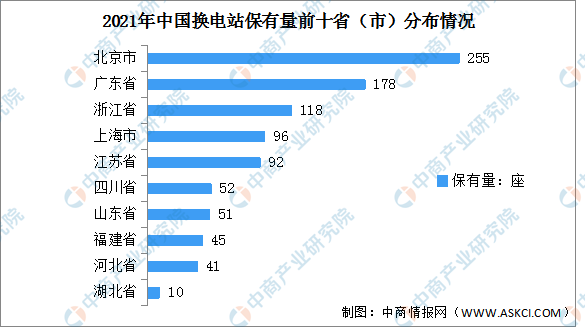

3.地区分布分析

从我国换电站保有量地区分布来看,由于换电站技术尚未成熟,我国新能源汽车换电站主要分布在北京市、广东省、浙江省三地,保有量分别为255座、178座及118座。其次是上海市、江苏省、四川省、山东省,换电站保有量分别为96座、92座、52座、51座。福建省、河北省、湖北省换电站保有量均不足50座。

数据来源:中国充电联盟、中商产业研究院整理

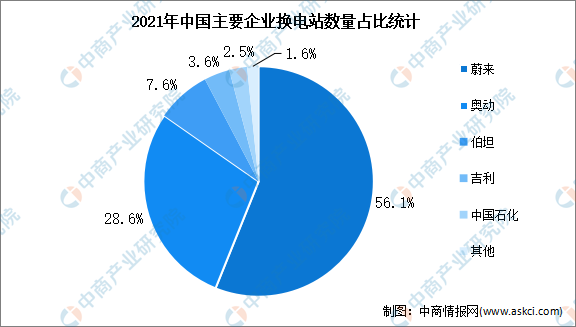

4.竞争格局分析

目前,中国换电站主要由蔚来、奥动及伯坦三家企业参与建设。2021年,蔚来建成换电站789座,较2020年增长超3倍,奥动建成换电站402座,杭州伯坦建成换电站107座。三家企业合计占比92.3%。未来,随着国家政策对换电行业的支持,新能源汽车换电行业竞争将进一步加剧。

数据来源:中商产业研究院整理

四、重点企业分析

1.蔚来

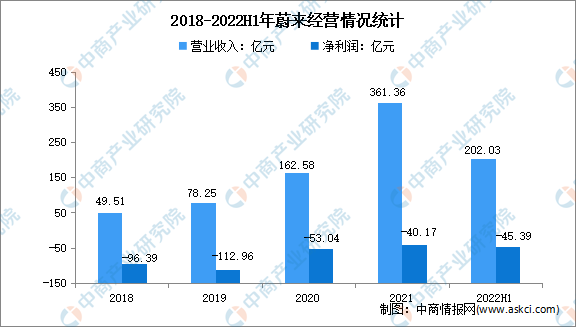

蔚来是一个智能电动汽车品牌,致力于通过提供高性能的智能电动汽车与极致用户体验,为用户创造愉悦的生活方式,其所有的车辆均支持换电,2021年4月开始部署的第二代换电站,可将换电时间缩短至三分钟以内,并可容纳多达13块电池。2021年,蔚来营业收入达361.36亿元,净利润亏损40.17亿元。2022年1-6月,蔚来实现营业收入202.03亿元,净利润亏损45.39亿元。

数据来源:中商产业研究院整理

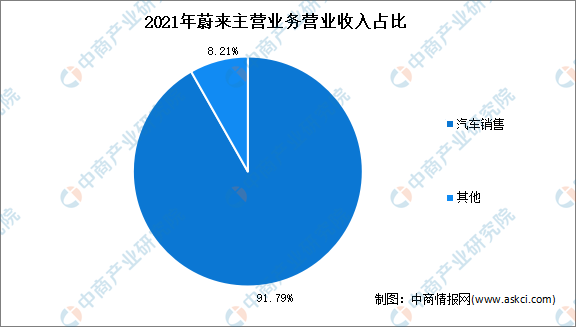

从主营业务来看,2021年蔚来营业收入主要来自于汽车销售,汽车销售的营业收入达331.7亿元,占主营业务收入的91.79%。

数据来源:中商产业研究院整理

2.吉利汽车

吉利汽车集团是中国领先的汽车制造商,2021年12月13日,与力帆科技成立睿蓝汽车。基于自研换电技术,睿蓝汽车致力于打造智能换电生态,为市场提供具竞争力的换电产品和服务。2021年,吉利汽车营业收入达1016.11亿元,净利润达43.53亿元。2022年1-6月,吉利汽车实现营业收入581.84亿元,净利润达15.52亿元。

数据来源:中商产业研究院整理

从主营业务来看,吉利汽车主营乘用车及核心零部件的研发、生产和销售。吉利主要拥有三类业务,即乘用车、汽车零部件的研发、生产和销售,以及知识产权许可。

3.宁德时代

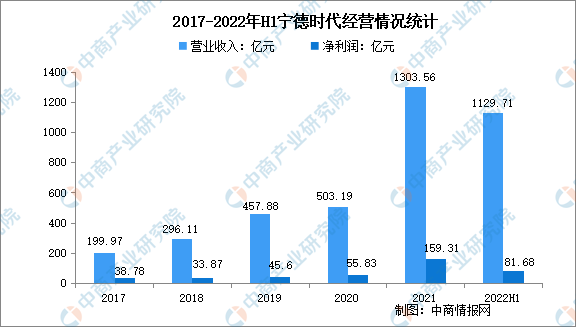

宁德时代主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售,是全球领先的动力电池和储能电池企业。2022年1月18日,宁德时代发布了“巧克力电池”,并宣布正式进军换电市场。2021年,宁德时代营业收入达1303.56亿元,实现归母净利润159.31亿元,同比增长185.34%。2022年1-6月实现营业收入1129.71亿元,净利润达81.68亿元。

数据来源:中商产业研究院整理

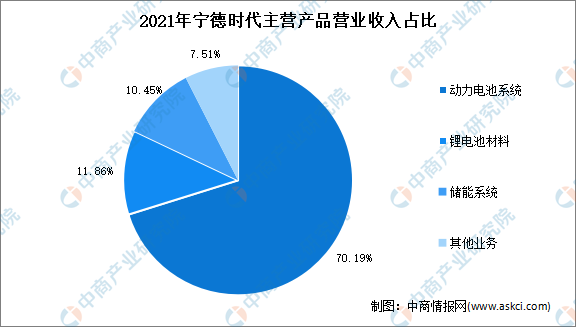

从主营业务来看,2021年宁德时代动力电池系统、锂电池材料、储能系统、其他业务的营业收入分别为914.91亿元、154.57亿元、136.24亿元、97.85亿元,同比分别增长132.06%、350.74%、601.01%、77.22%。

数据来源:中商产业研究院整理

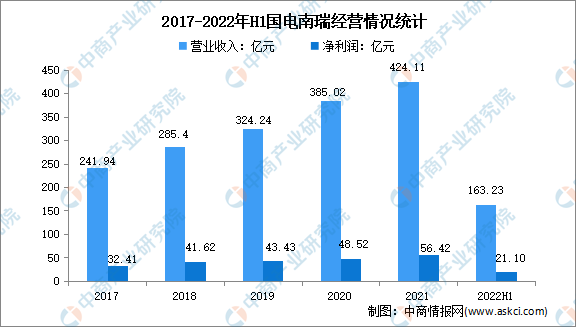

4.国电南瑞

国电南瑞是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。在换电领域,国电南瑞拥有具自主知识产权电池更换设备、重卡换电设备。2021年,国电南瑞实现营业收入424.11亿元,实现净利润56.42亿元,同比增加16.3%。2022年1-6月实现营业收入163.23亿元,净利润达21.1亿元。

数据来源:中商产业研究院整理

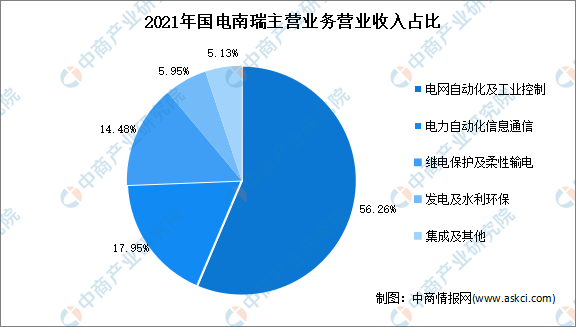

从主营业务来看,2021年国电南瑞主营业务包括电网自动化及工业控制、电力自动化信息通信、继电保护及柔性输电、发电及水利环保、集成及其他,营业收入分别为238.59亿元、76.11亿元、61.42亿元、25.23亿元、21.76亿元,分别占主营业务收入的56.26%、17.95%、14.48%、5.95%、5.13%。

数据来源:中商产业研究院整理

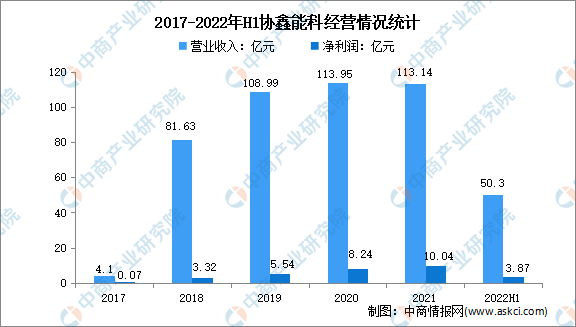

5.协鑫能科

协鑫能科倾力打造从清洁能源生产、补能服务到储能的便捷、经济、绿色的出行生态圈,为电动化出行提供一体化能源解决方案,致力于成为领先的移动数字能源科技运营商。主营业务为清洁能源发电、热电联产、换电业务以及综合能源服务。2021年协鑫能科实现营业收入113.14亿元,实现净利润10.04亿元。2022年1-6月实现营业收入50.3亿元,实现净利润3.87亿元。

数据来源:中商产业研究院整理

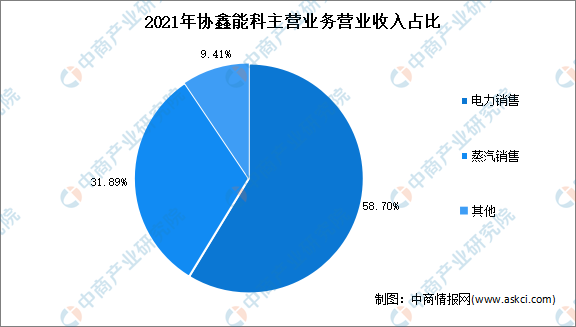

从主营业务来看,2021年协鑫能科电力销售、蒸汽销售的营业收入分别为66.41亿元、36.08亿元,分别占主营业务收入的58.7%、31.89%。

数据来源:中商产业研究院整理

五、新能源汽车换电行业发展前景

1.国家政策支持促进行业发展

近年来,新能源汽车在我国蓬勃发展,但是消费者对于电动车的“安全性”“充电难”“充电慢”等问题仍存有疑虑。针对这些问题,国家出台了多项政策支持新能源汽车换电行业的发展。如2022年6月24日,交通运输部等四部门联合发布贯彻落实《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。意见提出,加强交通电气化替代。推进船舶靠港使用岸电,不断提高岸电使用率。推进高速公路服务区快充网络建设,鼓励开展换电模式应用。国家政策的支持为我国新能源汽车换电行业的发展营造了良好的环境。

2.大量资本涌入加快行业发展进程

在政策的大力推动下,各方看好换电赛道的发展,大量资本涌入,利好换电模式。一方面,主机厂投入增大,各大车厂先后进入换电领域,加快换电车型推出和量产,并且有计划地推进换电站布局,例如北汽、蔚来、吉利汽车、长安汽车等;另一方面,奥动、伯坦、协鑫能科等换电站运营商加快换电站建设,积极与主机厂合作,新能源汽车换电行业进程不断加快。

3.新能源汽车渗透率不断提高带动行业发展

我国新能源汽车渗透率加速提升,2022年2月,新能源车渗透率已经达到21.8%,消费者需求驱动的新能源车市场已经形成。从长远来看,新能源车更加智能、成本更低,在“双碳”战略的推动下,新能源汽车渗透率未来也将稳步提升。随着新能源汽车渗透率的逐步提升,仅用充电手段已经难以满足新能源汽车市场的补能需求,换电模式将成为新能源汽车补能方式的新赛道,新能源汽车换电行业未来发展空间广阔。

更多资料请参考中商产业研究院发布的《中国新能源汽车换电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。