2022年中国永磁材料市场现状及其行业壁垒预测分析(图)

中商产业研究院 2022-09-20 14:55

中商情报网讯:目前,永磁行业呈现两极分化的特点,行业内多数企业生产工艺相对落后,产品性能不高、一致性差,应用领域较为低端,难以被自动化生产线所采用,市场竞争力不足,成为制约企业盈利能力的瓶颈,而行业内能够生产高性能永磁材料的企业数量较少,高性能永磁材料市场存在较高的壁垒。

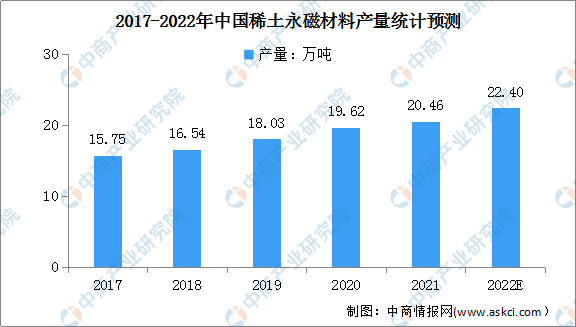

稀土永磁材料产量

稀土永磁材料是永磁材料市场持续增长的主要驱动力。近年来,中国稀土永磁材料产量保持稳定增长趋势。数据显示,我国稀土永磁材料产量由2017年的15.75万吨增至2020年的19.62万吨,年均复合增长率7.6%,预计2022年我国稀土永磁材料产量将增长至22.4万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

稀土永磁材料产量结构占比

2021年,我国主要稀土永磁材料产量快速增长,其中烧结钕铁硼毛坯产量20.71万吨,同比增长16%;粘结汝铁硼产量9380吨,同比增长27.2%;钐钴磁体产量2930吨,同比增长31.2%。烧结钕铁硼是我国目前产量最高、应用范围最广泛的稀土永磁材料。

数据来源:工信部、中商产业研究院整理

高性能永磁材料行业壁垒

1.技术工艺壁垒

高性能永磁材料属于典型的技术密集型产业,对产品的磁性能及--致性等方面要求较高,需要严格控制工艺设计和生产过程,熔炼、破碎制粉、压制成型、烧结等重要生产工序需要成熟的技术工艺和先进的专业生产设备的支持。随着下游客户对高性能产量质量要求的日益提高,生产商需要持续提升工艺水平,加强质量控制和生产管理程序,投入较长的时间进行技术积累和大规模的生产实践对技术工艺进行优化改良,才能获得稳定的质量和较高的成材率。

2.非标准化产品的定制化生产壁垒

高性能永磁材料通常属于非标准化产品,涉及新材料、新工艺和新产品的研发,生产工艺流程长、操作及管理难度大,从产品设计、试制到批量生产都需要由富有经验的专业化技术、生产及管理团队执行。不同下游应用领域对产品性能的要求差异较大,需要针对不同客户的具体需求进行差异化开发与生产,这使得只有具备较强研发与生产能力的企业,通过较长时间的行业积累才能成功组织产品的研发与生产,并进入相应的下游应用领域,后续仍需要不断地进行技术创新提高产品性能,加速其产业化进程,以保持市场竞争能力,满足下游客户对产品质量日益提高的要求。在各细分市场集中度提高的环境下,进入高性能永磁材料生产领域的难度将日益增大。

3.资金壁垒

随着高性能永磁材料应用领域的不断延伸,行业定制化趋势增强,企业需要具备较大的生产规模才能充分体现规模经济效应以取得较强的市场竞争力,这要求企业进行大规模的资金投入以购买生产设备和建立生产线形成高性能永磁材料的生产能力,投入力度是中小企业通常难以承受的。从新产线建设到新产品经过市场和客户验证期,新产能效益的最终形成往往需要3-5年的时间,这要求企业有充足的流动资金来支持自身的日常经营和市场开拓。此外,企业还需要投入大量资金进行新技术、新产品的研发以降低制造成本,提升生产效率。因此高性能永磁材料行业天然具有较高的资金壁垒。

4.客户认证和粘性壁垒

高性能永磁材料是一种重要的功能性材料的,其品质对最终产品的性能影响重大。为保持产品性能的稳定性,下游重点客户通常会建立起--套严格的供应商认证制度,对供应商的产品质量、技术水平、持续供货能力和售后服务进行长期考察。生产企业进入新的大型客户的产业链存在较高的难度,成为经认证的合格供应商后,还需要经历较长的业务磨合期以验证其具有稳定、可靠的持续服务能力,才能最终取得客户信任。客户在认可选定供应商并进行长期合作后通常不会轻易进行更换,这意味着取得下游重点客户认证的生产企业可以快速获取市场份额、积累可观的客户资源、提高品牌认可度,获得稳定的订单,新竞争者短期内难以取得下游重点客户认证,从而难以获取较大的市场份额。

更多资料请参考中商产业研究院发布的《中国永磁材料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。