2022年中国新能源汽车行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-11-25 16:18

中商情报网讯:当前,新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,电动化、智能化、网联化成为汽车产业的发展潮流和趋势。汽车产品形态、交通出行模式、能源消费结构正在发生深刻变革,为新能源汽车产业提供了前所未有的发展机遇。

一、产业链

新能源汽车产业链分为:上游为核心零部件、中游整车制造、下游充电服务及后市场服务。

图片来源:中商产业研究院

二、产业链上游

(一)动力电池

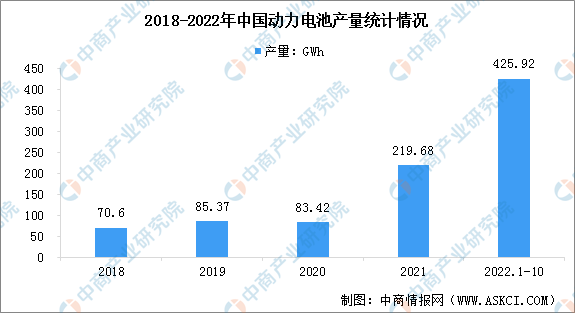

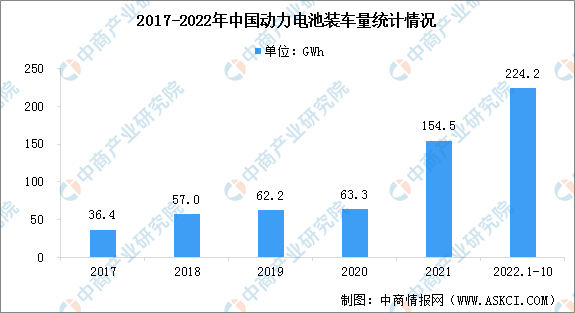

动力电池作为新能源汽车能量存储与转换装置的基础单元,是新能源汽车的核心零部件。近年来,国内动力电池的产量和装车量不断增加,市场需求不断增加也让动力电池企业更依赖于产能扩张。根据中国汽车动力电池产业创新联盟数据显示,2022年1-10月,我国动力电池累计产量达425.92GWh,同比增长166.5%,累计装车量达224.2GWh, 同比增长108.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

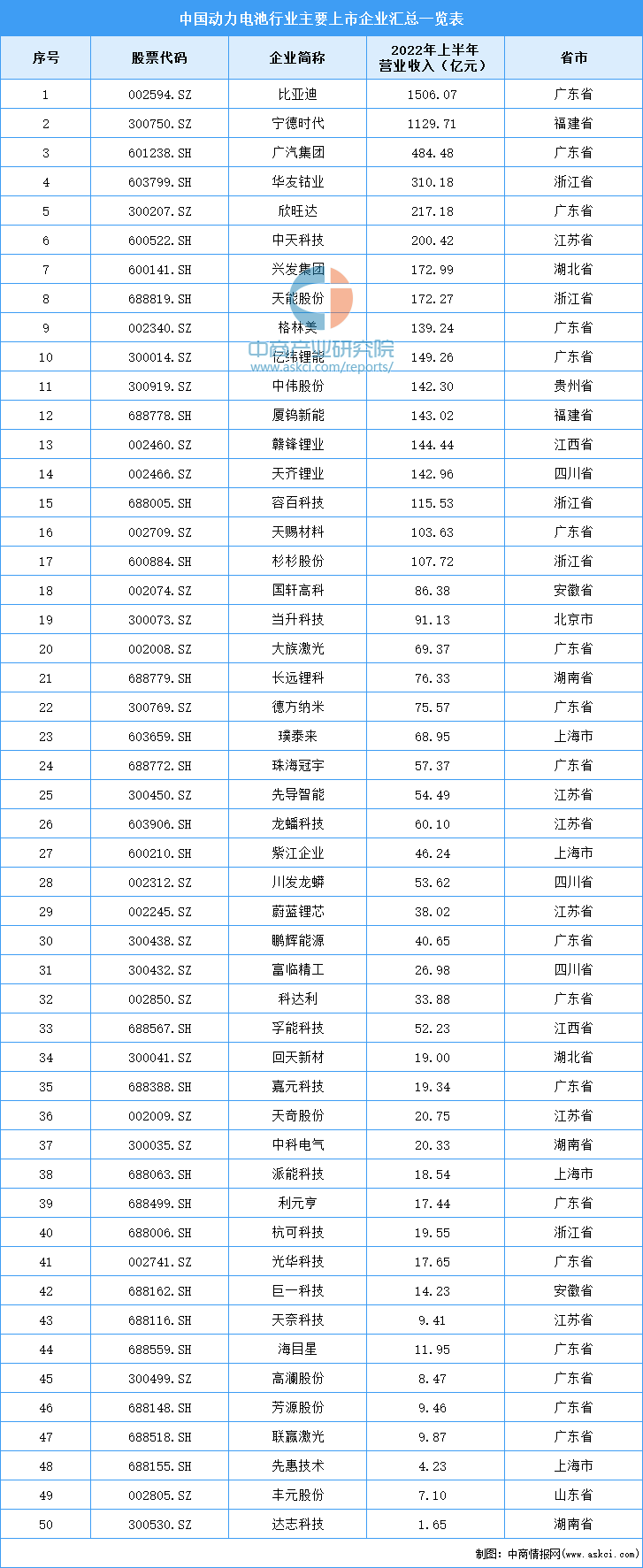

动力电池相关上市企业一览:

资料来源:中商产业研究院整理

(二)氢燃料电池

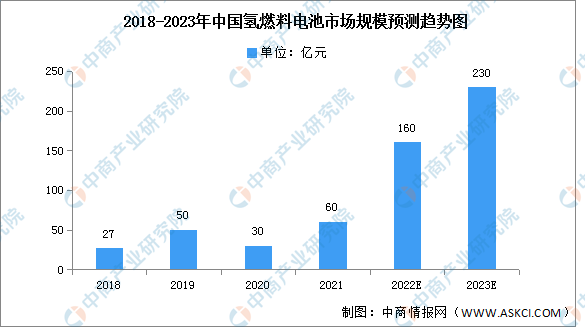

氢燃料电池对环境无污染,作为真正意义上“零排放”的清洁能源,氢燃料电池在发达国家的应用正在提速。受到疫情和政策影响,2020年中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,未来氢燃料电池市场规模将继续增长,预计2022年市场规模将达160亿元,2023年将达230亿元。

数据来源:GGII、中商产业研究院整理

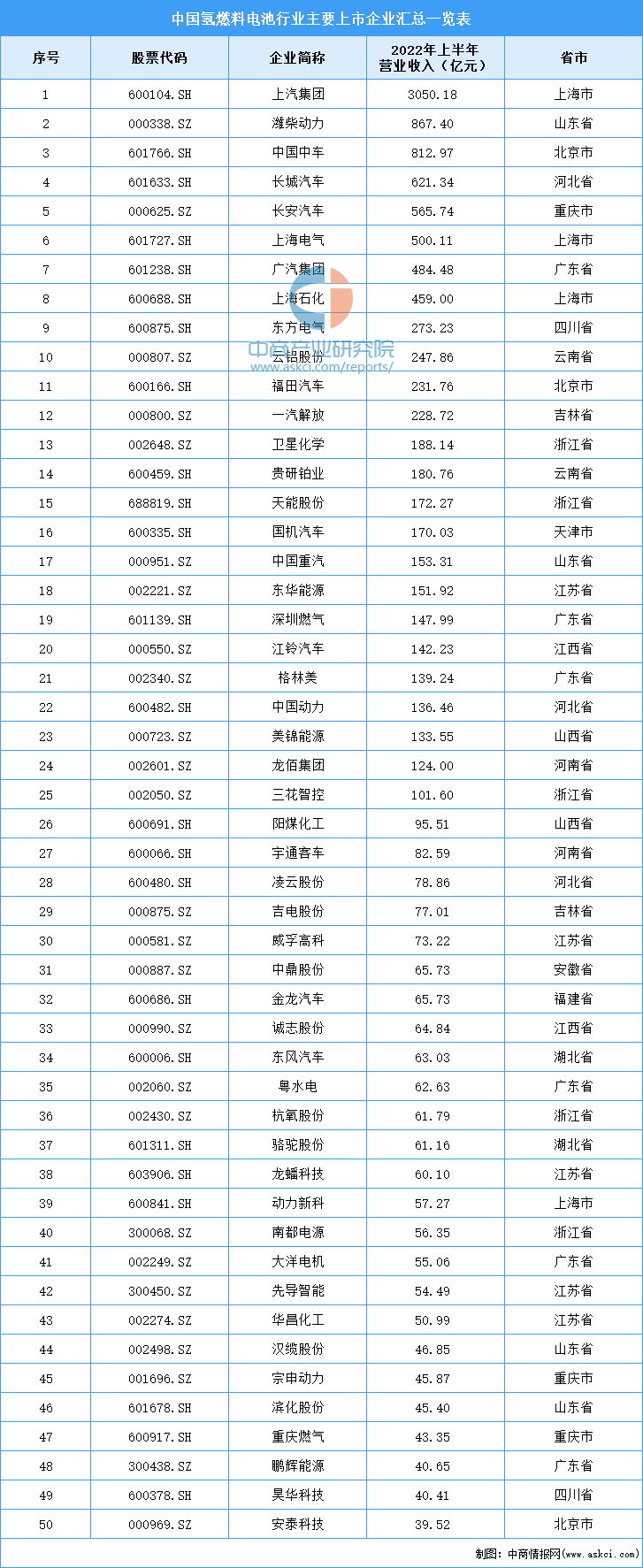

氢燃料电池相关上市企业一览:

资料来源:中商产业研究院整理

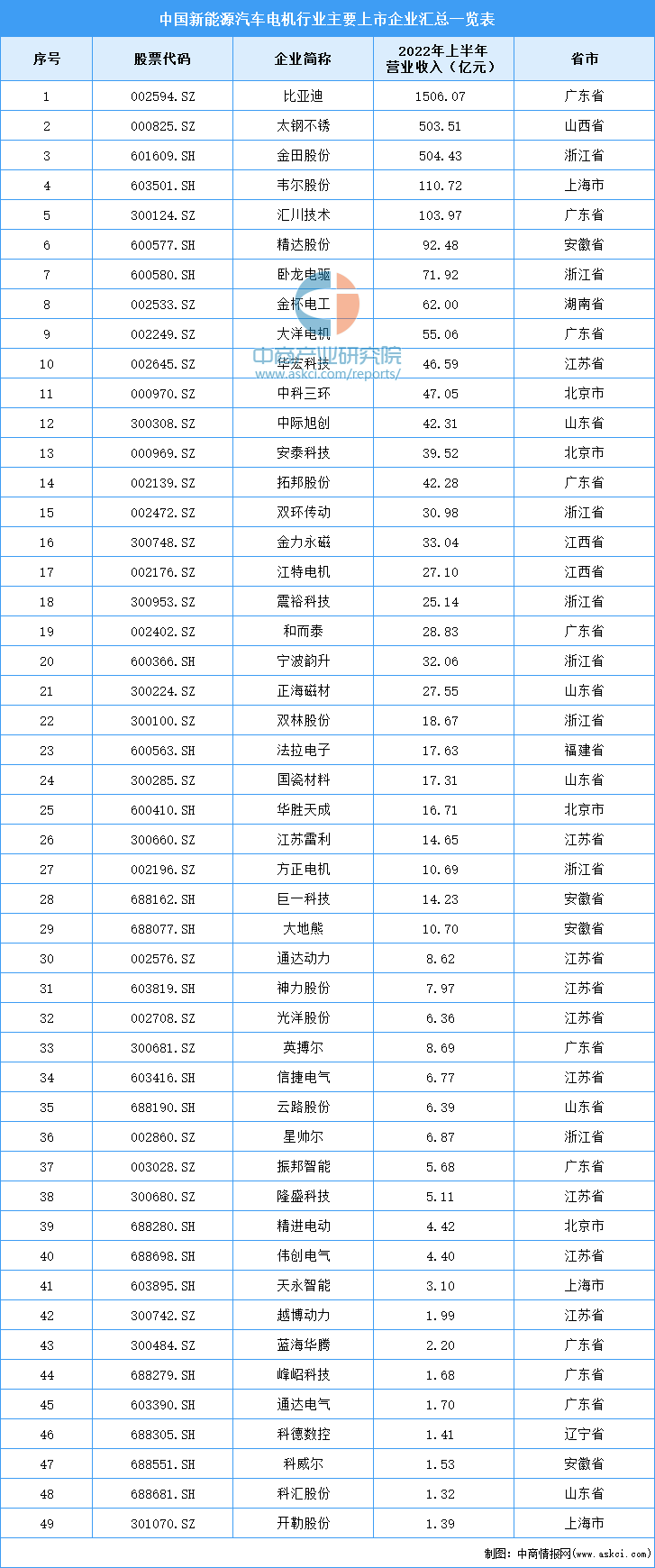

(三)电机及电控系统

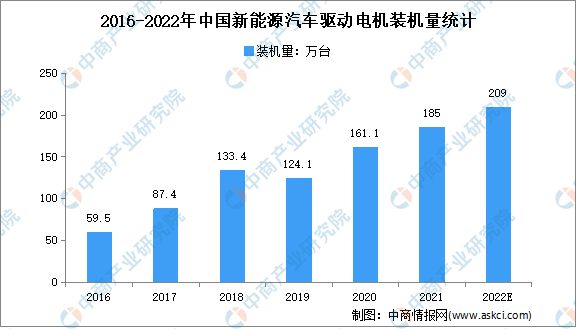

新能源汽车具有环保、节约、简单三大优势。在纯电动汽车上体现尤为明显:以电动机代替燃油机,由电机驱动而无需自动变速箱。相对于自动变速箱,电机结构简单、技术成熟、运行可靠。2016年到2021年,中国新能源汽车驱动电机装机数量从59.5万台上升至185万台.中商产业研究院预计2022年中国新能源汽车驱动电机装机数量将达209万台。

数据来源:中商产业研究院整理

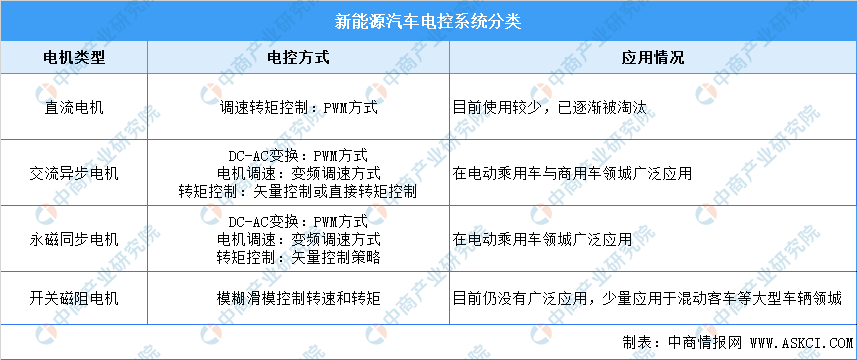

目前新能源电控系统按照电机类型划分可以分为直流电机、交流异步电机、永磁同步电机以及开关磁阻电机四大类,不同类型的电机对应了不同的电控方式,具体的分类如下:

资料来源:中商产业研究院整理

新能源汽车电机相关上市企业一览:

资料来源:中商产业研究院整理

三、产业链中游

(一)新能源产销量

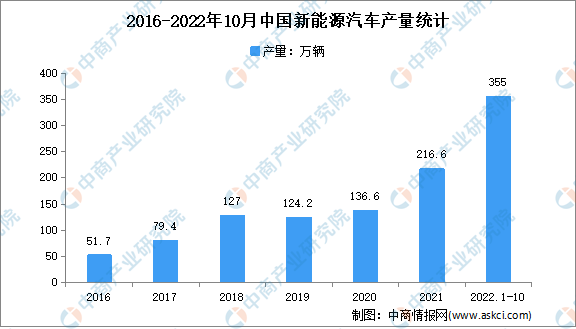

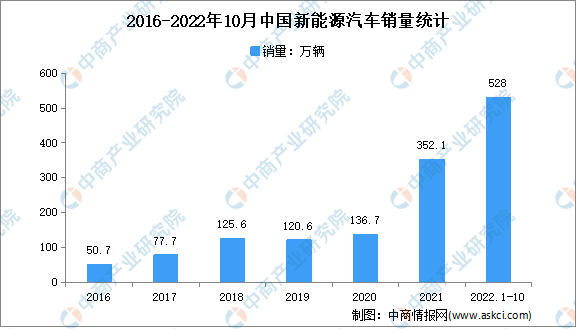

新能源汽车包括纯电动汽车、增程式电动汽车、混合动力汽车、燃料电池电动汽车、氢发动机汽车等。目前,中国已成为全球最大的新能源汽车市场。2022年1-10月,新能源汽车产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

(二)新能源汽车细分市场占比

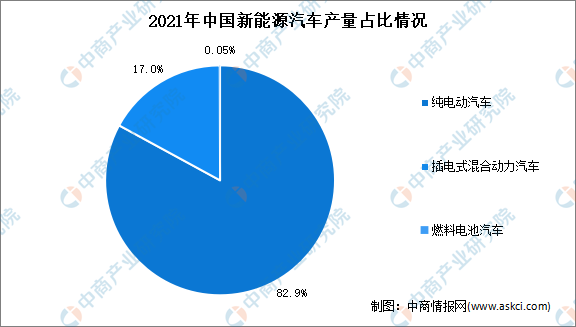

从细分车型来看,2021年我国纯电动汽车占比最大,产量达294.2万辆,占总新能源汽车产量的82.9%。此外,插电式混合动力汽车产量达60.1万辆,占总新能源汽车产量的17%;燃料电池汽车产量达1777辆,占总新能源汽车产量不足0.05%。

数据来源:中汽协、中商产业研究院整理

(三)新能源汽车细分产品产销量

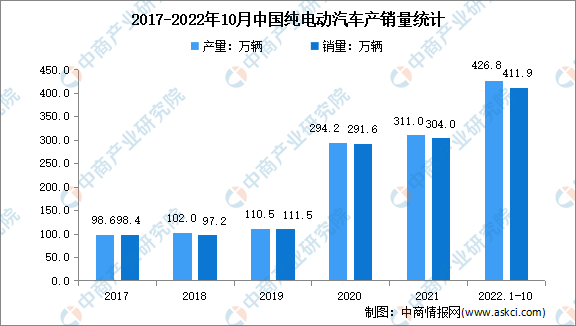

1.纯电动汽车

纯电动汽车是新能源汽车最重要的一个分支,其销量会随着新能源汽车销量的不断扩大而扩大。2016-2020年,中国纯电动汽车销量整体呈上升趋势,2020年突破111万辆,在新能源汽车中的渗透率达到81.6%。2022年1-10月,中国纯电动汽车产销分别完成426.8万辆和411.9万辆,同比分别增长97.5%和93.1%。

数据来源:中汽协、中商产业研究院整理

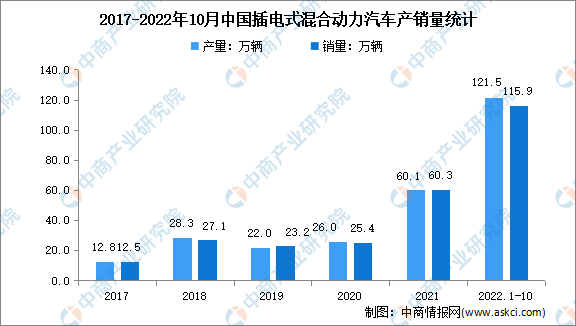

2.插电式混合动力汽车

插电式混合动力汽车,就是介于纯电动汽车与燃油汽车两者之间的一种新能源汽车,既有传统汽车的发动机、变速器、传动系统、油路、油箱。也有纯电动汽车的电池、电动机、控制电路,而且电池容量比较大,有充电接口。22022年1-10月,中国插电式混合动力汽车产销分别完成121.5万辆和115.9万辆,同比分别增长1.8倍和1.7倍。

数据来源:中汽协、中商产业研究院整理

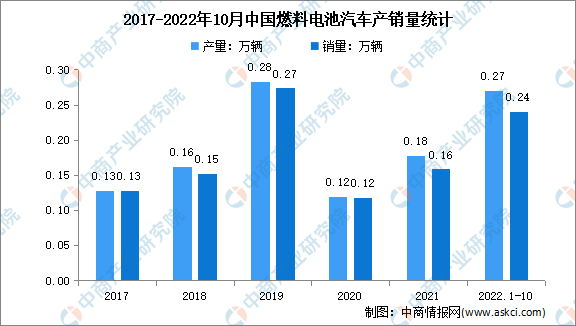

3.燃料电池电动汽车

在催化剂的作用下,燃料电池电动车用氢气、甲醇、天然气、汽油等作为反应物与空气中的氧在电池中燃烧,进而电能为汽车提供动力源。数据显示,2016-2020年间,我国燃料电池汽车的销量分别为629辆、1275辆、1527辆、2737辆、0.1万辆,累计超7100辆。2022年1-10月,中国燃料电池汽车产销分别完成0.27万辆和0.24万辆,同比分别增长1.8倍和1.5倍。

数据来源:中汽协、中商产业研究院整理

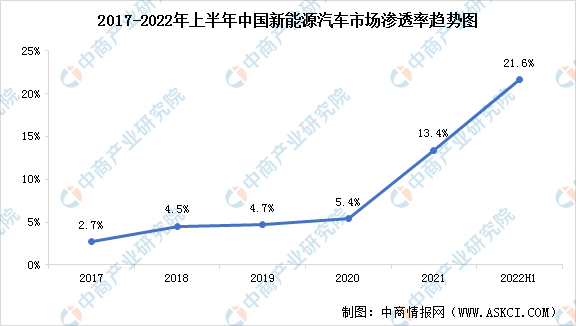

(四)新能源汽车市场渗透率

中国新能源汽车市场渗透率于2021年达到增长的拐点且增长率在不断上升,国内汽车数字化、智能化进程进一步提速。根据中国汽车工业协会数据,2017-2021年,中国新能源汽车的市场渗透率从2.7%大幅增长至13.4%;2022年上半年,市场渗透率达21.6%。

数据来源:中汽协、中商产业研究院整理

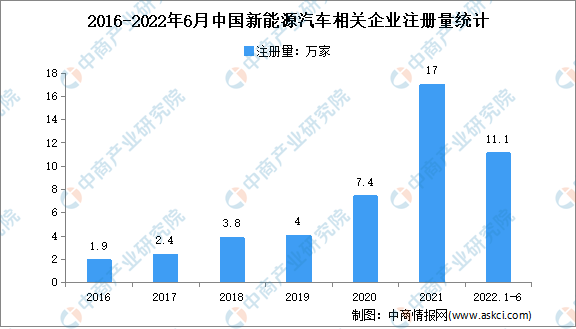

(五)新能源汽车企业数量

企查查数据显示,我国现存新能源汽车相关企业56.8万家。2022年上半年,我国新增新能源汽车相关企业11.1万家,同比增加50.3%。近十年,我国新能源汽车相关企业注册量逐年增加。2012年我国新增0.4万家新能源汽车相关企业,此后年度相关企业注册量增速集中30%至85%之间,其中2015年新注册企业数量首次过万,双碳目标提出后,2020年全年新增新能源汽车相关企业7.4万家,同比增加85.0%,2021年更是持续大幅增加128.4%至17.0万家。

数据来源:企查查、中商产业研究院整理

(六)行业竞争格局

我国新能源汽车近年来发展迅速,市场参与者众多,行业竞争激烈,市场份额逐渐向头部企业集中。2021年,按销量统计,行业前三名参与者为比亚迪汽车、上汽通用五菱、特斯拉中国,销量分别为584020辆、431130辆、320743辆,市场占有率合计达到38%。行业前五名参与者市场占有率合计达到45%。

数据来源:乘联会、中商产业研究院整理

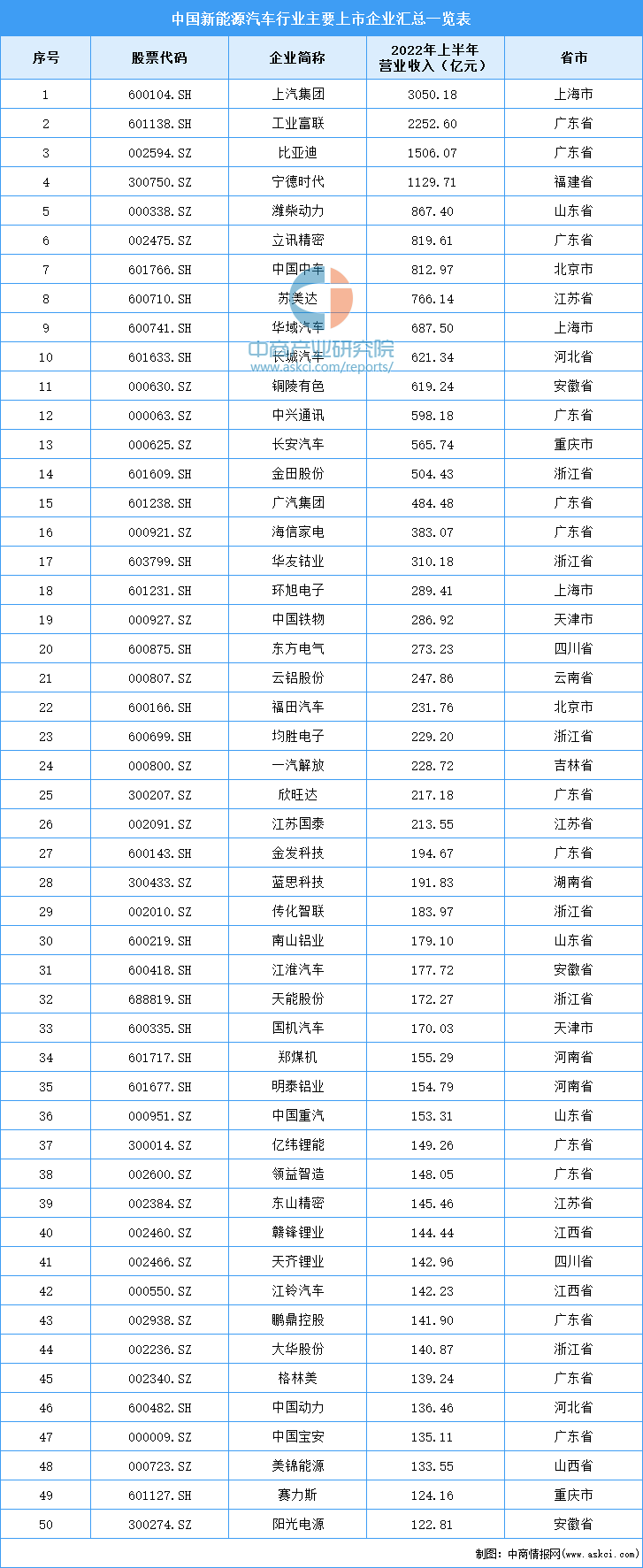

(七)重点企业

数据来源:中商产业研究院整理

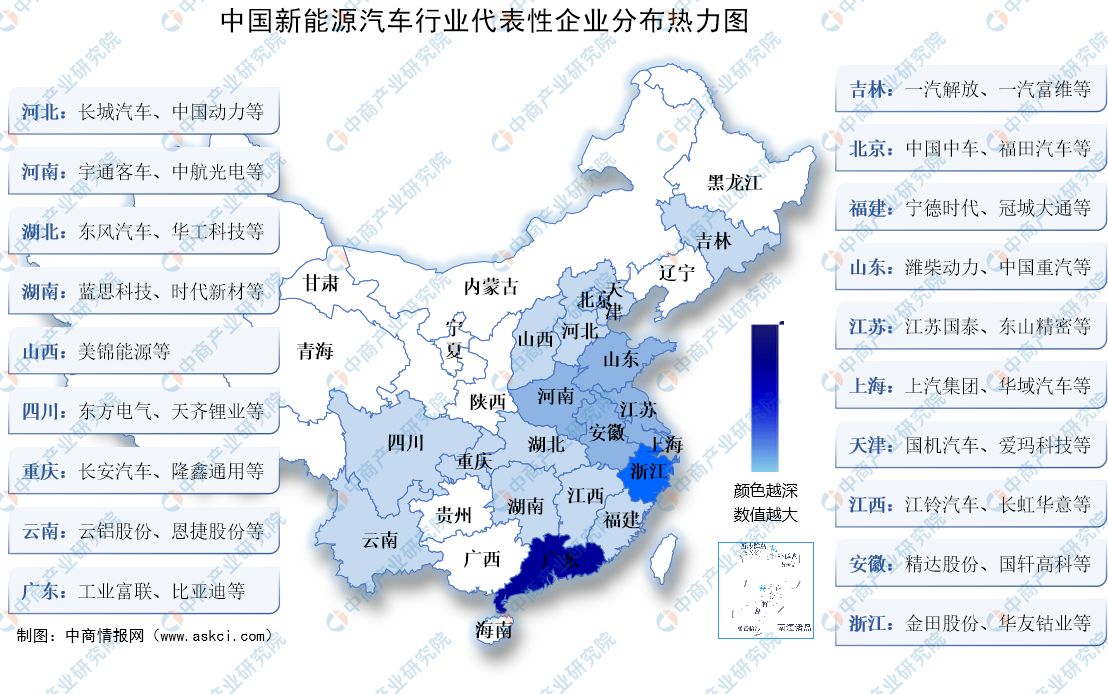

(八)企业热力分布图

数据来源:中商产业研究院整理

四、产业链下游

下游分为充电服务和后市场服务两大部分,充电服务包括充电设备、换电设备及电池回收,后市场服务包括汽车金融、维修保养、二手车交易、汽车保险、汽车用品等。

(一)充电桩

1.公共充电桩

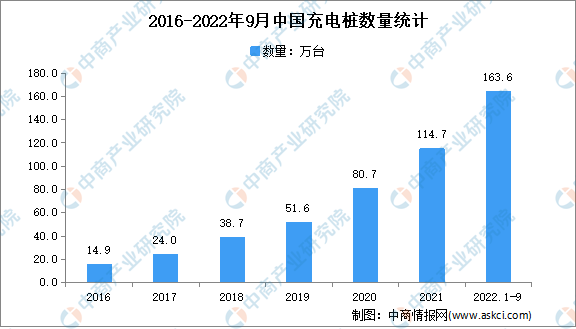

近年来,我国充电基础设施建设进入快速发展阶段,地方政府争相发布相关布局规划,加快充换电基础设施建设,积极引导、促进充电桩行业的建设与发展。数据显示,2016-2021年,中国公共充电桩数量从14.9万台大幅增至114.7万台,期内年均复合增长率高达50%。2022年1-9月,公共充电桩数量达163.6万台,其中直流充电桩70.4万台、交流充电桩93.1万台。从2021年10月到2022年9月,月均新增公共充电桩约4.9万台。

数据来源:中国充电联盟、中商产业研究院整理

2.新能源充电桩

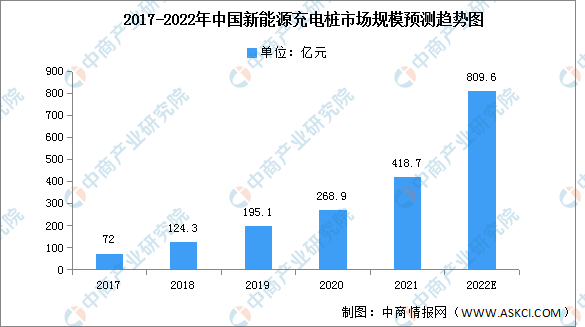

新能源车快速发展对充电桩需求的增长结合“新基建”与“稳增长”等政策的支持与补贴,推动新能源充电桩行业维持较高增长率。近年来,中国新能源充电桩行业市场规模一直保持增长趋势,市场规模从2017年的72亿元增长至2021年的418.7亿元,复合年均增长率高达42.2%。随着新能源汽车的快速发展,新能源充电桩需求将继续推动市场规模增长,预计2022年市场规模将达809.6亿元。

数据来源:中国充电联盟、中商产业研究院整理

(二)换电站

换电站是为电动汽车的动力电池提供充电和动力电池快速更换的能源站,受到新能源汽车市场发展迅猛的影响,中国新能源车换电站数量也呈现快速增长趋势。同时,换电产业受到政策支持,未来将继续保持增长。2021年,中国换电站数量达1406座,同比增长152%,预计2022年中国换电站数量将达1900座。

数据来源:中商产业研究院整理

目前,中国换电站主要由蔚来、奥动及伯坦三家企业参与建设。其中,蔚来在国内建成的换电站数量最多,截止至2021年底建成数量达789座,同比增长313%,占据市场超过50%。截止至2021年底奥动建成数量达402座,同比增长38%,占整体市场的28.6%。截止至2021年底伯坦建成数量达107座,同比增长9%,占整体市场的7.6%。未来,随着国内新能源车换电产业市场逐渐明朗,将有更多企业积极布局,市场竞争将逐渐加剧。

数据来源:中商产业研究院整理

(三)旧电池回收

按照新能源汽车动力电池5-8年的使用寿命测算,2014年投产上市的动力电池在2019年已经开始进入批量报废期,废旧电池回收市场前景广阔。根据预测,2021我国废旧动力电池回收市场规模将进一步增长至143亿元左右。到2025年,我国废旧动力电池回收市场规模或将超400亿元。为了推动废旧电池回收市场的发展,规范新能源汽车行业,国家陆续出台了相关利好政策,动力电池回收市场一片蓝海。

数据来源:中商产业研究院整理

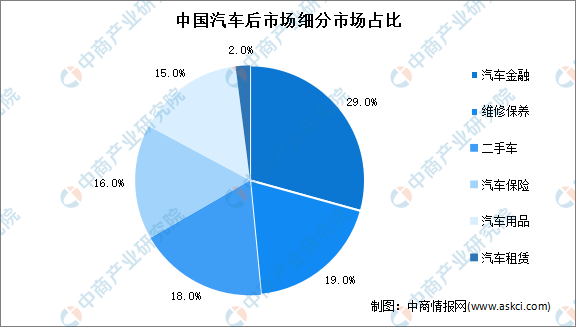

(四)后市场服务

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,主要包括汽车金融、维修保养、二手车交易、汽车保险、汽车用品等。根据德勤对汽车后市场的分类显示,汽车金融市场占比29%,为汽车后市场最大细分市场;汽车保险作为汽车五大后市场之一,占比16%。

数据来源:德勤、中商产业研究院整理

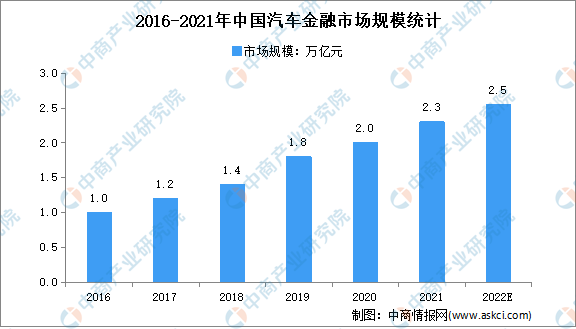

1.汽车金融

汽车金融市场的主体主要包括汽车金融服务公司、商业银行、汽车财务公司、信托公司、信贷联盟、汽车租赁公司和汽车保险公司等。伴随着新车销售的高速发展和市场消费的不断进步,近十年来我国汽车金融市场规模快速增长,2019年中国汽车金融市场规模约1.8万亿元,同比增长25.9%,近10年的复合增长率达25.8%。中商产业研究院预计2022年中国汽车金融市场规模达2.5万亿元。

数据来源:中商产业研究院整理

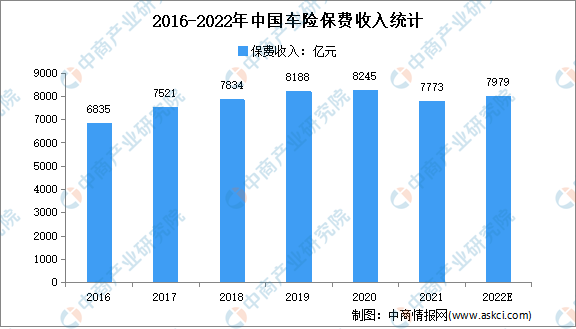

2.汽车保险

近年来,随着新能源汽车产销量的爆发式增长,新能源汽车保险日益受到社会关注。相比传统车辆,新能源汽车在能源动力、物理结构及风险特征等方面均存在较大差异。

2016-2020年,我国车险保费收入持续增长,从6835亿元增长至8245亿元,共增长1410亿元。2021年,我国车险保费收入为7773亿元,同比下降5.72%。随着新能源汽车销量增加,2022年全国车险收入也将随之增加至7979亿元。

数据来源:银保监会、中商产业研究院整理

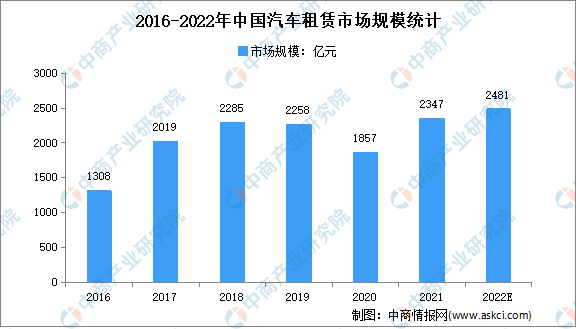

3.汽车租赁

2016年以来,环保监管形势空前严峻,绿色出行成为当代主旋律。各地出台一系列政策,鼓励汽车租赁公司采用新能源汽车开展汽车租赁业务,促进了中国新能源汽车市场发展。2020年,受疫情影响,人们出行减少,汽车经营租赁企业经营困难,市场规模降至1857亿元。中商产业研究院预测2022年我国汽车租赁市场规模将达2481亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新能源汽车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。