2023年中国速冻食品产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-03-03 18:14

中商情报网讯:近年来,随着居民收入水平的提升、年轻消费群体的崛起以及消费者对速冻食品认知度的加强,我国速冻食品行业市场规模快速增长,产品品类和消费场景不断延伸。同时,互联网技术的发展促进了电子商务、社区团购等新兴销售渠道快速发展,速冻食品行业未来发展潜力巨大。

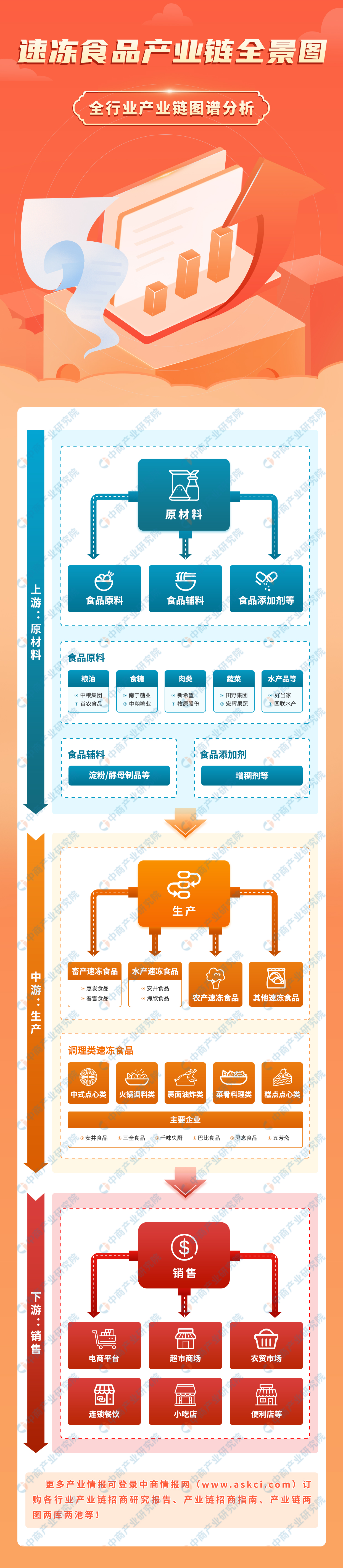

一、产业链

速冻食品是指以米、面、油、肉类、蔬菜等为主要原材料,经加工制成各类烹制或未烹制的主食品后,采用速冻工艺生产,在冷链条件下进入销售市场的预包装食品。速冻食品产业链上游为原材料供应,中游为各类产品的生产加工过程,下游为销售环节。

资料来源:中商产业研究院整理

二、上游分析

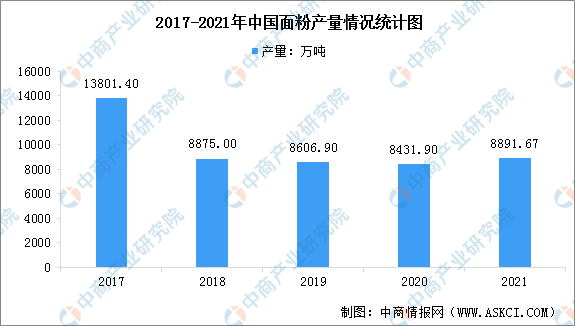

1.面粉产量

目前我国速冻食品市场仍以水饺、汤圆、面点、粽子、馄饨等速冻米面制品为主,上游原材料主要包括面粉、蔬菜、肉类、植物油等。

从面粉市场来看,数据显示,2018年因统计口径的变化,我国面粉产量出现了明显变化。此外国内人口增速放缓及消费结构升级等从各个方面减缓了小麦制粉的需求,我国面粉产量近年来走势平稳,2021年国内面粉产量达8891.67万吨,同比增长5.5%。

数据来源:中商产业研究院整理

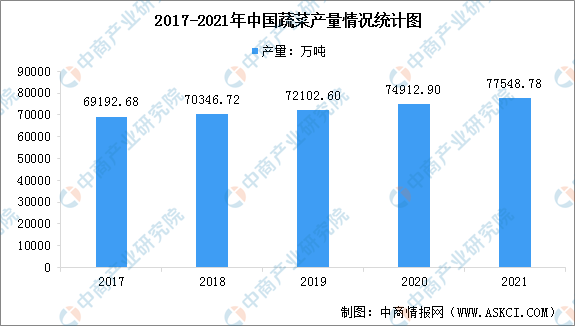

2.蔬菜产量

蔬菜是居民日常饮食中必不可少的食物。近年来,随着蔬菜产销体制改革以及种植结构的调整,我国蔬菜产量总体保持稳定增长趋势。根据国家统计局数据,2017-2021年我国蔬菜产量从69192.68万吨增长至77548.78万吨,年均复合增长率为2.89%。未来随着人们对健康绿色食品需求的增加,预计蔬菜产量将进一步增加。

数据来源:国家统计局、中商产业研究院整理

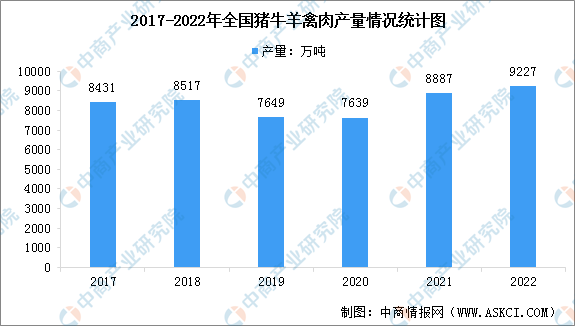

3.肉类产量

2022年全国猪牛羊禽肉产量9227万吨,比上年增加339万吨,增长3.8%。猪肉、牛羊肉、禽肉产量均不同程度增长。其中,猪肉产量5541万吨,牛羊肉产量1243万吨,禽肉产量2443万吨。

数据来源:国家统计局、中商产业研究院整理

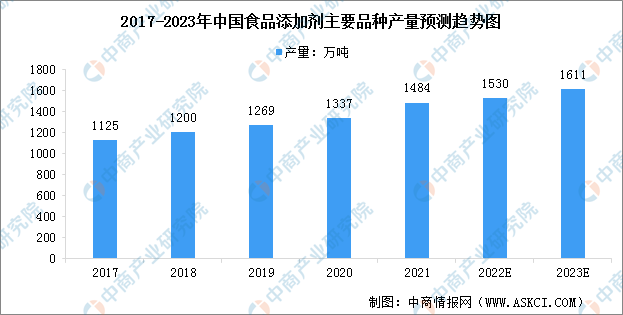

4.食品添加剂

我国食品添加剂行业起步较晚,但行业发展十分迅速,已成为食品工业中最活跃、发展最快的行业之一。自改革开放以来,伴随着中国经济发展水平和国民生活水平的快速提高,我国食品添加剂的需求和供给实现双向增长,食品添加剂行业市场规模不断扩大。2021年,我国食品添加剂主要品种产量达1484万吨,预计到2023年产量将达1611万吨。

数据来源:中国食品添加剂和配料协会、中商产业研究院整理

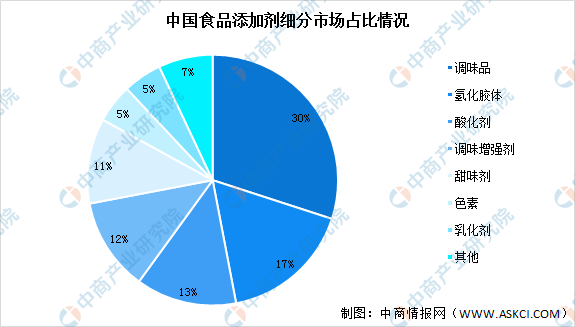

从食品添加剂细分市场来看,调味品占比最高,占比达到30%,其次是氢化胶体,占比为17%,第三是酸化剂,占比13%,调味增强剂、甜味剂、色素、乳化剂分别占比12%、11%、5%、5%。

数据来源:中国食品添加剂和配料协会、中商产业研究院整理

三、中游分析

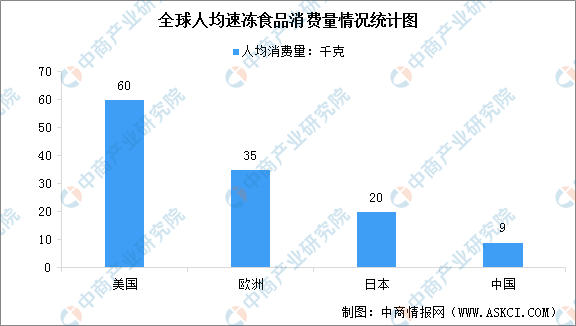

1.人均速冻食品消费量

目前我国与发达国家的速冻食品消费量存在较大差距。2021年,我国人均速冻食品消费量仅为9千克左右,不到日本人均消费量的一半。未来随着居民消费水平的提升以及生活节奏日益加快,速冻食品被越来越多人接受并成为日常饮食的一部分,我国对速冻食品的消费需求将逐渐与发达国家靠拢,未来市场空间较大。

数据来源:中商产业研究院整理

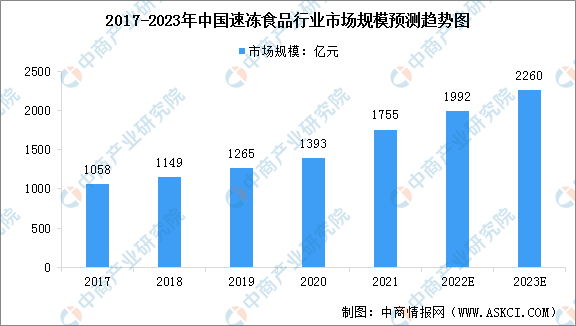

2.中国速冻食品市场规模

近年来,随着我国人口年龄结构和收入结构的不断变化及生活节奏的加快,消费者对便利性和营养性的速冻食品的消费需求稳步上升,并推动国内速冻食品市场规模快速增长。相关数据显示,2017-2021年中国速冻食品市场规模从1058亿元增长至1755亿元,年均复合增速为13.22%,预计2023年市场规模将达到2260亿元。

数据来源:中商产业研究院整理

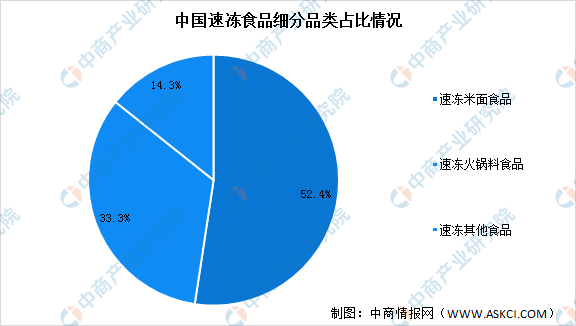

3.速冻食品细分市场结构

从细分品类市场占比来看,速冻面米食品、速冻火锅料占比最大。其中,速冻面米产品占比为52.4%,为最大的品类;速冻火锅料排第二,占比约为33.3%,其他速冻食品占比14.3%。

数据来源:中商产业研究院整理

4.细分行业市场规模

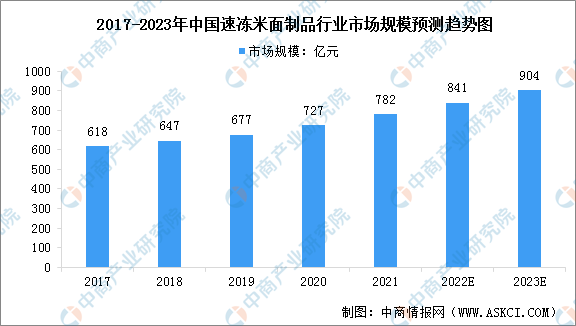

(1)速冻米面制品

速冻米面制品主要包括速冻饺子、馄饨、汤圆、粽子、馒头、包子、油条等。根据产品冻结前是否经过加热工艺,又分为熟制品和生制品。近年来,我国速冻米面制品市场规模稳定增长。数据显示,2017-2021年中国速冻米面制品行业市场规模从618亿元增长至782亿元,年均复合增长率为6.06%,预计2023年市场规模将达到904亿元。

数据来源:中商产业研究院整理

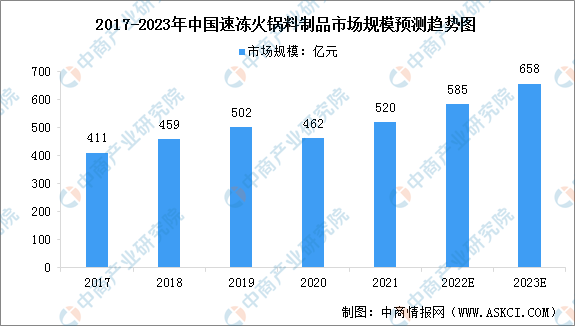

(2)速冻火锅料制品

火锅料制品包括速冻鱼糜制品和速冻肉制品,主要用于火锅配菜,关东煮,麻辣烫,烧烤等用途。作为速冻食品的三大细分市场之一,近年来我国速冻火锅料行业需求不断增长。数据显示,2021年中国速冻火锅料制品市场规模达到520亿元,预计2023年规模将进一步增长至658亿元。

数据来源:中商产业研究院整理

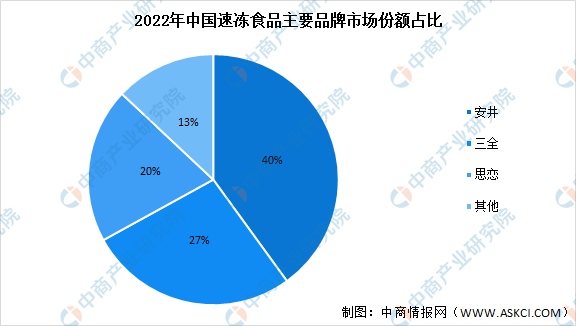

5.市场竞争格局

速冻食品作为餐饮行业和家庭餐食不可短缺的食材及预制品,在便捷性、稳定性、成本效率等方面优势显著,产品品类不断丰富,市场需求旺盛。从市场份额来看,在消费者经常吃的速冻食品品牌中,前三名为安井、三全和思恋,其他速冻食品品牌市场占比较小。

数据来源:中商产业研究院整理

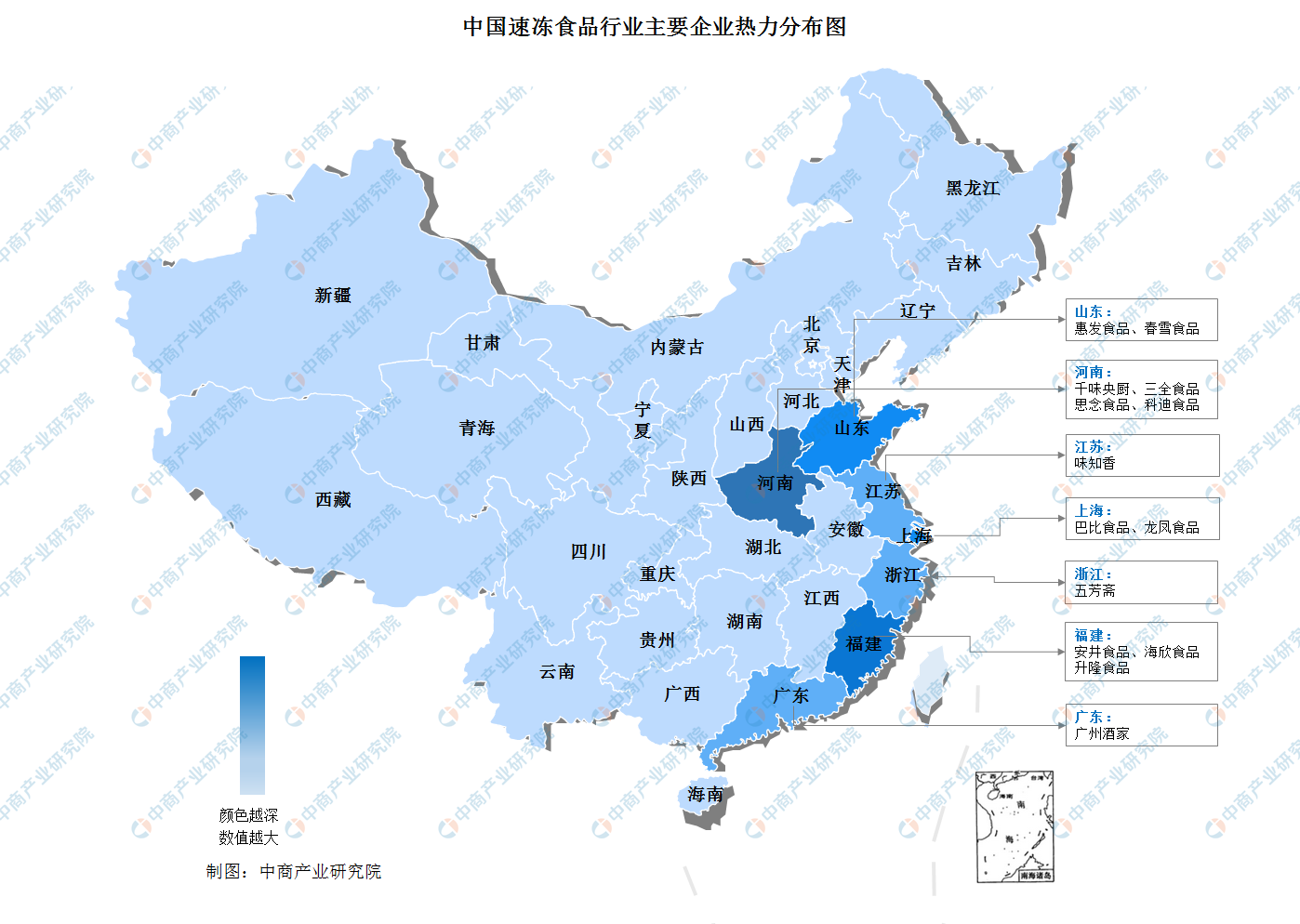

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

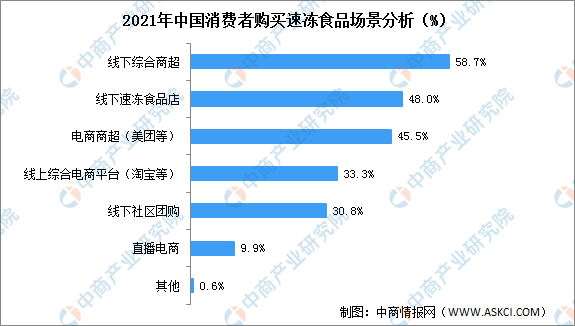

1.消费者购买渠道占比

根据艾媒咨询数据显示,近六成消费者选择在线下综合商超购买速冻食品。其次,线下食品店、线上商超也是主要购买渠道。除此之外,线上综合电商平台、线下社区团购等近年来新兴的渠道销售模式也在逐渐融入消费者的日常购买场景。

数据来源:iiMedia Research、中商产业研究院整理

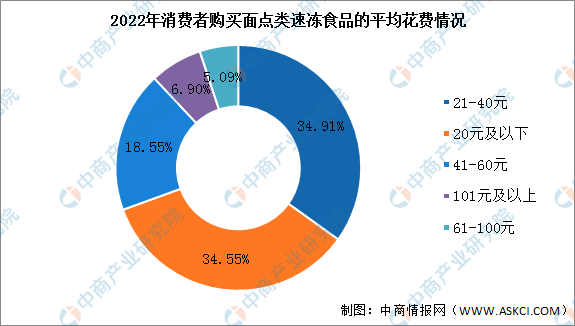

2.平均花费情况

数据显示,在2022年中国消费者购买面点类速冻食品时的平均每次花费中,34.91%消费者购买面点类速冻食品的次均消费为21-40元,34.55%消费者购买面点类速冻食品的次均消费为20元及以下,18.55%消费者购买面点类速冻食品的次均消费为41-60元,6.9%消费者购买面点类速冻食品的次均消费为101元及以上,5.09%消费者会选择61-100元。

数据来源:iiMedia Research、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国速冻食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。