2024年中国分子诊断产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-08-20 09:01

中商情报网讯:分子诊断技术主要基于分子生物学原理,通过检测生物体内遗传物质(如DNA、RNA)的结构、表达或功能变化来进行诊断。分子诊断作为现代医学诊断领域的重要技术手段,具有广泛的应用前景和重要的临床意义。随着技术的不断进步和应用领域的不断拓展,分子诊断将在疾病的预防、诊断、治疗和预后评估中发挥更加重要的作用。

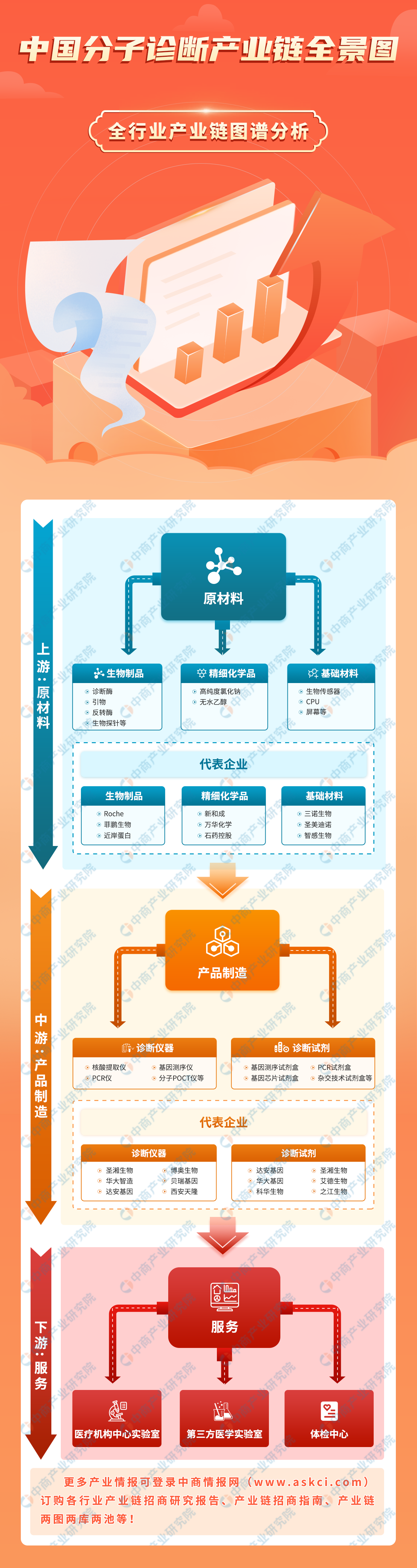

一、产业链

分子诊断产业链上游为原材料供应,包括诊断酶、引物、反转酶、生物探针等生物原料以及高纯度氯化钠、无水乙醇等精细化学品;中游主要是诊断仪器耗材和诊断试剂产品制造;下游为服务环节,包括医疗机构中心实验室、第三方医学实验室、体检中心等。

资料来源:中商产业研究院整理

二、上游分析

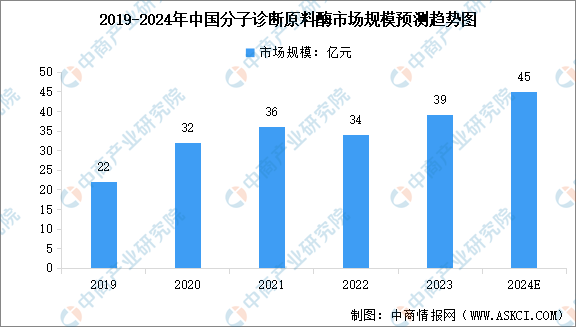

1.分子诊断原料酶市场规模

酶的性能和质量直接影响分子诊断试剂的灵敏度、检测效率和准确性等多项性能指标,是分子诊断试剂原料中最核心的组成部分。分子诊断原料酶主要包括TaqDNA聚合酶、逆转录酶、RNA酶抑制剂、UDG酶、高保真DNA聚合酶和BstDNA聚合酶等。中商产业研究院发布的《2024-2029年中国分子诊断行业市场发展监测及投资战略咨询报告》显示,2023年中国分子诊断原料酶市场规模为39亿元,较上年增长14.71%。中商产业研究院分析师预测,2024年中国分子诊断原料酶市场规模将增至45亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

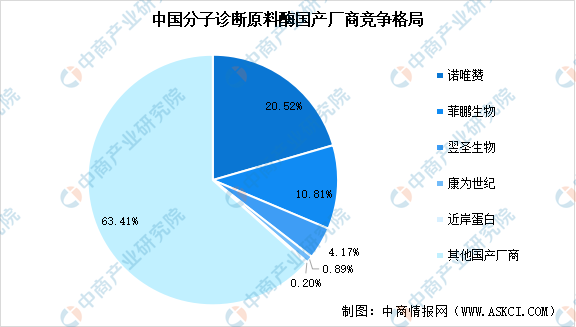

2.分子诊断原料酶竞争格局

从竞争格局来看,在分子诊断原料酶领域,赛默飞、凯杰、宝生物和伯乐等跨国企业占据优势地位。近年来,随着国内分子诊断技术的快速发展,国产厂商在分子诊断原料酶市场中的份额逐渐增长。国产厂商中,诺唯赞、菲鹏生物、翌圣生物、康为世纪和近岸蛋白等是分子诊断原料酶市场的头部竞争者。

数据来源:Frost&Sullivan、中商产业研究院整理

三、中游分析

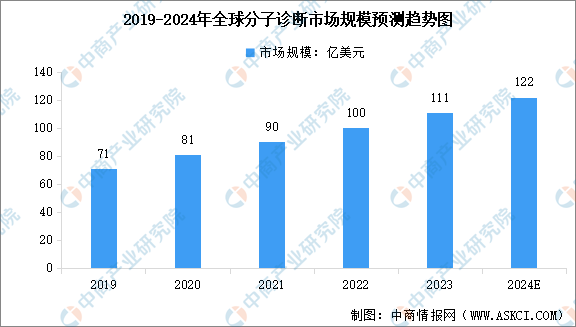

1.全球分子诊断市场规模

随着全球人口老龄化的加剧和人们对健康需求的不断提高,分子诊断技术的市场需求持续增长,推动全球分子诊断市场规模不断增大。中商产业研究院发布的《2024-2029全球及中国分子体外诊断行业研究及十五五规划分析报告》显示,2023年全球分子诊断市场规模达到111亿美元,较上年增长11%。中商产业研究院分析师预测,2024年全球分子诊断市场规模将达到122亿美元。

数据来源:中商产业研究院整理

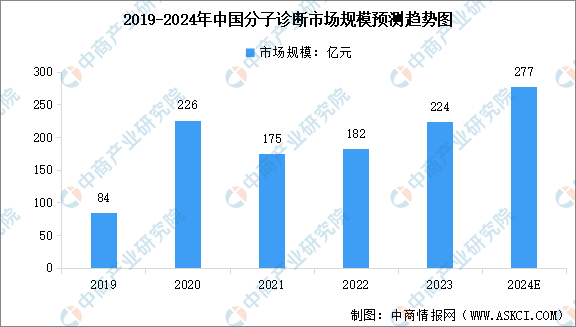

2.中国分子诊断市场规模

在政策环境的支持以及技术创新的推动下,中国分子诊断市场规模快速增长。中商产业研究院发布的《2024-2029全球及中国分子体外诊断行业研究及十五五规划分析报告》显示,2023年中国分子诊断市场规模为224亿元,较上年增长23.08%。中商产业研究院分析师预测,2024年中国分子诊断市场规模将达到277亿元。

数据来源:中商产业研究院整理

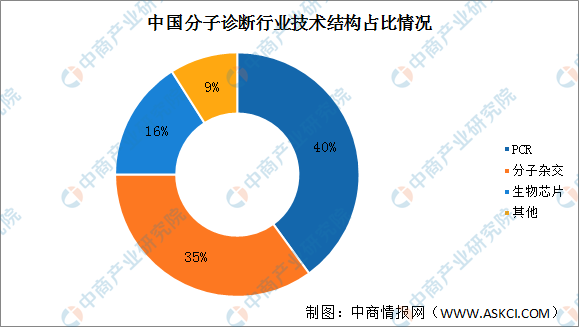

3.分子诊断技术市场占比

分子诊断以其特异性强、灵敏度高、早期诊断性、适应性强等特性,在精准医学领域发挥重要作用。分子诊断主要技术包括PCR技术、分子杂交以及生物芯片等。其中,PCR技术因其灵敏度高、特异性强、诊断窗口期短等优势,成为目前应用最广泛的技术,市场占比达40%左右;其次是分子杂交和生物芯片技术,市场份额分别占比35%和16%;其他技术占比9%。

数据来源:中商产业研究院整理

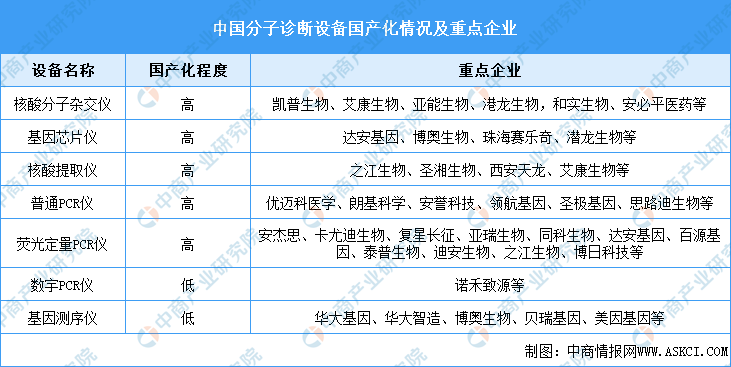

4.分子诊断设备国产化

随着国内分子诊断市场的不断扩大,国内企业在分子诊断领域已经实现了部分技术的突破,尤其是在中端仪器和试剂盒方面。例如,核酸分子杂交仪、基因芯片仪、核酸提取仪、普通PCR仪等中端仪器已基本实现国产替代,大部分试剂盒也已国产化。基因测序仪等高端仪器市场仍由国外企业主导,国内企业如华大智造等已在积极研发并推出量产产品,逐步打破国外垄断。

资料来源:中商产业研究院整理

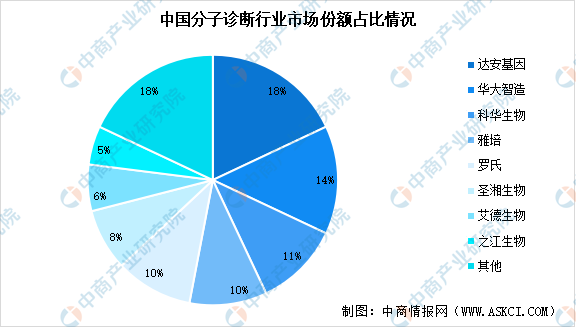

5.分子诊断市场竞争格局

整体看来,国内分子诊断行业市场集中度仍然较低,行业内的本土龙头企业包括达安基因、华大智造、科华生物、圣湘生物、艾德生物、之江生物等,市场份额分别占比18%、14%、11%、8%、6%、5%,雅培、罗氏等外资企业均占比10%。

数据来源:中商产业研究院整理

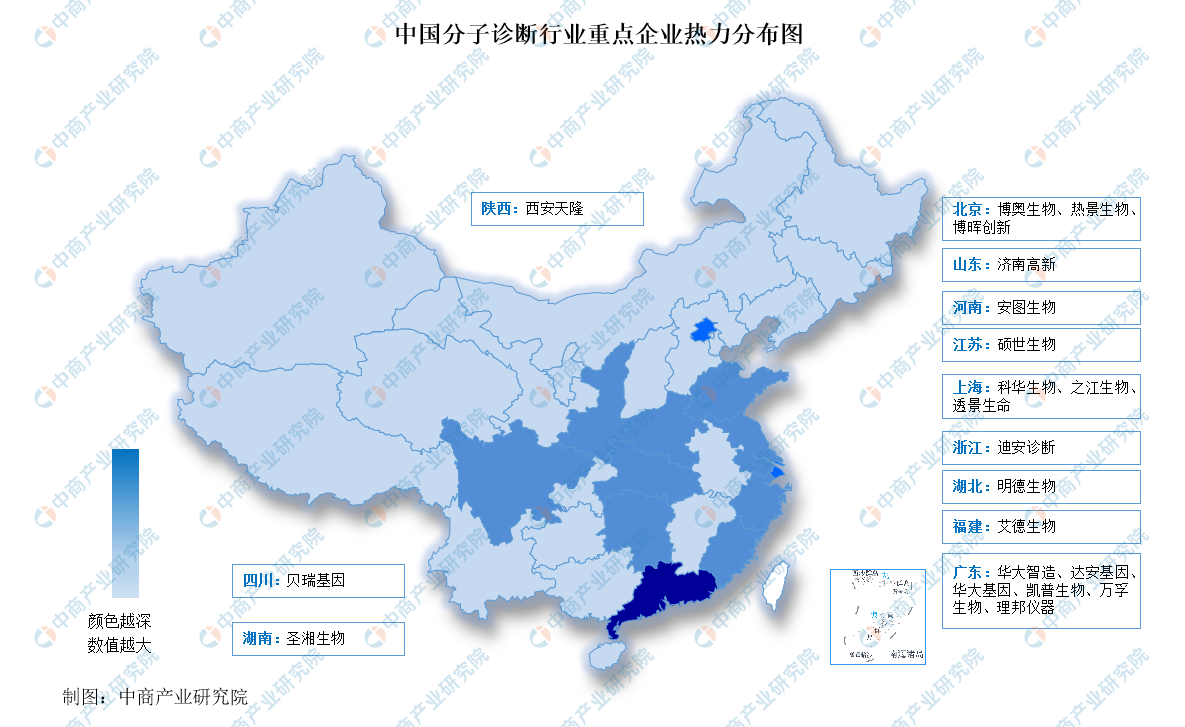

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

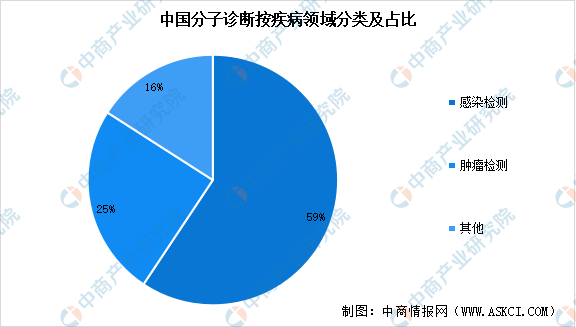

1.分子诊断应用领域占比

按照疾病领域分类,中国分子诊断市场主要划分为感染检测板块、肿瘤检测板块、生育健康和遗传病板块等。其中,感染检测板块是最大的细分市场,占比达59%左右,分子诊断技术通过检测病原体(如细菌、病毒、真菌等)的DNA或RNA,可以快速、准确地确定感染类型,为疾病的早期发现和治疗提供有力支持。肿瘤是分子诊断技术应用的另一个重要领域,通过对患者体内肿瘤标志物的检测,可以对肿瘤的类型、分期和预后进行预测和判断,目前肿瘤检测板块占比约为25%。

数据来源:中商产业研究院整理

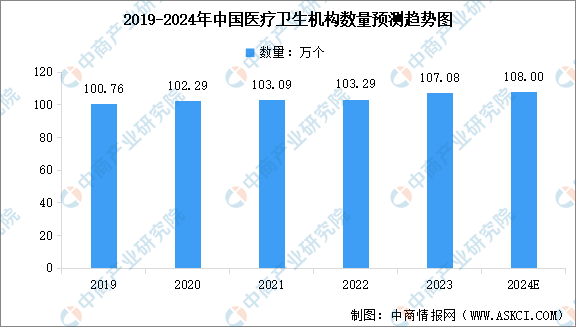

2.医疗卫生机构数量情况

医疗卫生机构主要包括医院、基层医疗卫生机构和专业公共卫生机构三大类,中国医疗卫生机构数量总体保持平稳增长趋势。2023年中国医疗卫生机构数量为107.08万个,较上年增长3.79万个。中商产业研究院分析师预测,2024年中国医疗卫生机构数量将保持在108万个左右。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国分子诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。