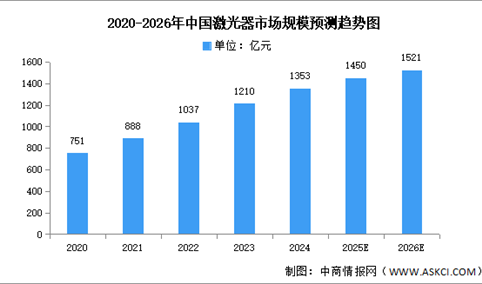

2026年中国激光器市场规模及下游应用情况预测分析(图)

时间:11-28 09:28

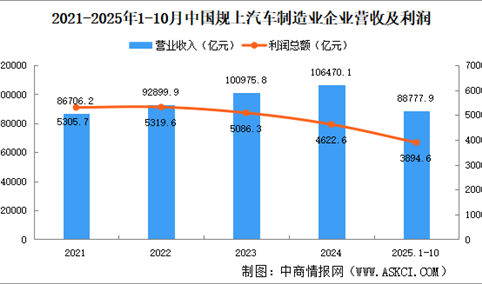

2025年1-10月中国规上汽车制造业企业经营情况:营收同比增长7.9%(图)

时间:11-28 09:02

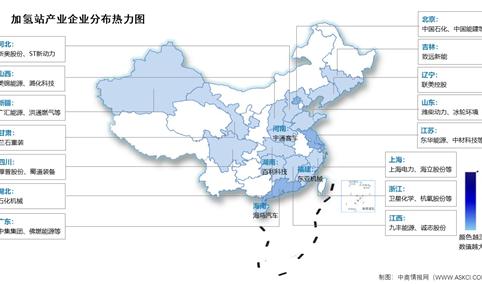

2025年上半年中国加氢站累计数量及企业分布情况分析(图)

时间:11-28 08:59

2025年上半年中国加氢站新建数量及竞争格局分析(图)

时间:11-28 08:53