2025年10月天然橡胶市场供需及价格走势分析:天然橡胶价格下跌

农业农村部 2025-11-28 11:07

中商情报网讯:2025年10月,天然橡胶价格下跌。全球天然橡胶生产整体处于季节性旺产期,主产区气候条件趋好,原料市场价格总体利于割胶生产,预计新增供应比较充裕。在汽车消费拉动下,国内轮胎出口和配套需求较强,但替换需求偏弱。预期天然橡胶价格相对平稳。

(一)天然橡胶供应相对充足。

泰国、印度尼西亚、越南等产区气候条件整体较好,10月份印度尼西亚初加工原料收购平均价格环比涨0.5%,泰国中央市场环比跌0.9%,新增原料供应相对充足。国内产区尤其云南产区天气总体利于割胶生产。

(二)现货价格下跌。

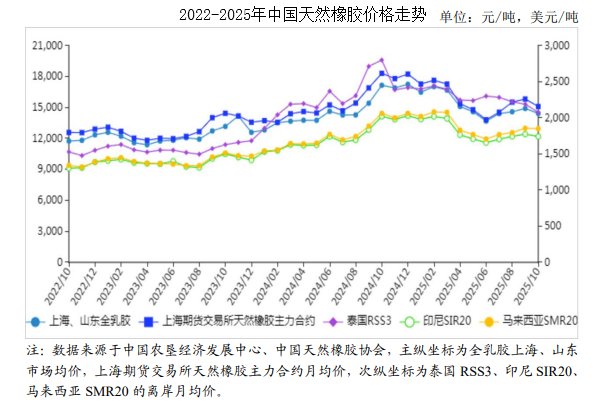

前三季度天然橡胶进口量同比增幅较大,国内生产总体平稳,供应比较充裕。据卓创资讯监测,10月份全钢轮胎生产企业平均开工负荷预估值64.8%,环比减2.6个百分点,半钢轮胎68.4%,环比减3.5个百分点,下游行业对天然橡胶的需求偏弱。供需相对宽松,天然橡胶价格下跌。国内市场,10月份全乳胶上海、山东市场均价每吨14432元,环比跌3.2%,同比跌15.9%;混合胶山东市场均价每吨14744元,环比跌1.4%,同比跌12.8%。东南亚市场,泰国RSS3均价每吨2078美元,折人民币每吨14785元,环比跌5.1%,同比跌25.8%;印尼SIR20均价每吨1743美元,折人民币每吨12401元,环比跌1.9%,同比跌13.8%;马来西亚SMR20均价每吨1851美元,折人民币每吨13188元,环比跌0.3%,同比跌10.3%。国庆后,轮胎企业开工率提升,天然橡胶现货价格开始回升,10月下旬全乳胶上海、山东市场均价每吨14688元,较中旬涨3.4%。

(三)期货价格下跌。

多地调整以旧换新补贴政策,此项政策对汽车销售市场的带动作用减弱。据中国汽车流通协会乘用车市场信息联席分会(乘联会),10月份狭义乘用车零售预计220万辆,环比减2.0%,同比减2.6%,弱化轮胎的配套需求预期。10月份,上海期货交易所主力合约(2601)收盘每吨15103元,环比跌4.6%,同比跌17.6%。大阪证券交易所(OSE)橡胶主力合约(2503)收盘均价每千克309.6日元,折人民币每吨14600元,环比跌2.0%,同比跌20.8%。受重型卡车销售、轮胎出口等增长预期影响,期货价格呈回升态势,10月下旬上海期货交易所天然橡胶主力合约(2601)收盘均价每吨15331元,较中旬涨3.3%。

(四)前三季度累计,各品类天然橡胶进口量同比增幅明显。

前三季度,乘用车累计产量2121.38万辆,同比增13.8%,重型卡车80.89万辆,同比增22.3%,各类轮胎出口总重量701.53万吨,同比增4.7%。据乘联会测算,1—9月我国累计出口汽车571万辆,同比增21%。在轮胎出口、装配、补充库存等需求的带动下,各类天然橡胶进口量同比较大幅度增长。据海关统计,9月份我国进口天然橡胶27.37万吨,环比增10.1%,同比增25.3%;进口混合橡胶31.75万吨,环比增18.3%,同比增17.7%。1—9月累计,进口天然橡胶218.90万吨,同比增30.3%,进口额为40.15亿美元,同比增52.0%;进口混合橡胶249.25万吨,同比增12.1%,进口额为47.70亿美元,同比增35.5%。据《国务院关税税则委员会关于给予最不发达国家100%税目产品零关税待遇的公告》(税委会公告2024年第9号),自2024年12月1日起,对原产于同中国建交的最不发达国家100%税目产品适用税率为零的特惠税率。在此项政策刺激下,前三季度我国从老挝、缅甸、柬埔寨以零关税进口4001项下天然橡胶51.32万吨,同比增107.7%。

(五)预计后期天然橡胶价格相对平稳。

供给方面,全球天然橡胶生产处于季节性旺产期,新增供应较为充足。海南产区处于高产月份,云南产区将于11月下旬陆续停割,国内初加工原料供应趋紧。需求方面,据欧洲汽车制造商协会(ACEA)研判,电动汽车市场需求较强,有助于带动轮胎出口和配套需求。国内重型卡车产销两旺,预计全年消费量接近110万辆,较上年增幅超25%,重卡轮胎单条重量大、天然橡胶含量高,有效增强天然橡胶需求。北方地区进入冬季,轮胎替换需求减弱,在一定程度上抑制天然橡胶需求。综合分析,预计后期天然橡胶价格相对平稳。

更多资料请参考中商产业研究院发布的《2025-2030年中国天然橡胶市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。