中怡康2017-04-14

一、不确定因素爆发、第一季度市场疲软

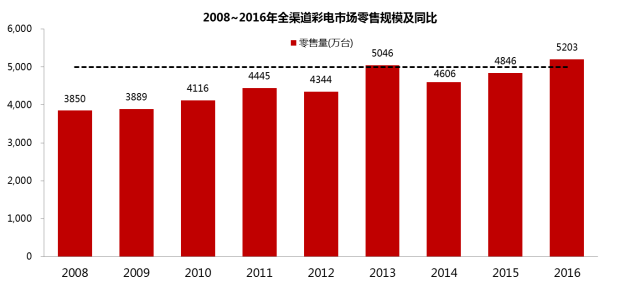

1.12016年市场拉高了业界对于2017年市场的期望

彩电行业是一个发展非常成熟的市场,近10年的时间市场规模一直维持稳步增长,市场规模已突破5000万台。2016年彩电行业在没有任何政策刺激的情况下,全年零售量达到5203万台,达到了液晶对CRT替换后的市场顶峰。这样的情况拉高了业界对于今年市场的预期,但中怡康认为今年彩电市场的环境严峻,保守的估计市场会有小幅度的下降,全年的销售5049万台,同比下降3.0%。

数据来源:中怡康推总

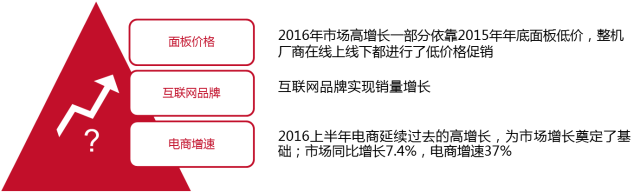

1.22016年市场高增长的背后因素并不稳定

2016年市场高增长背后的原因并不稳定。第一个因素就是面板价格,2016年市场高增长一部分依靠2015年年底面板低价,整机厂商在线上线下都进行了低价格促销。16年彩电的均价已经不足3000元,而2016年中国居民可支配收入是23821元,一台彩电仅相当于居民全面收入的13%。第二个因素是互联网品牌的增长。16年互联网品牌主攻低端价位和小尺寸,通过价格战实现销量增长。第三个因素是主要的线上零售渠道在大体量的基础上依然高增长。2016电商在全部渠道中零售量占比38%,增速达37%,带动了市场的增长。

数据来源:中怡康监测

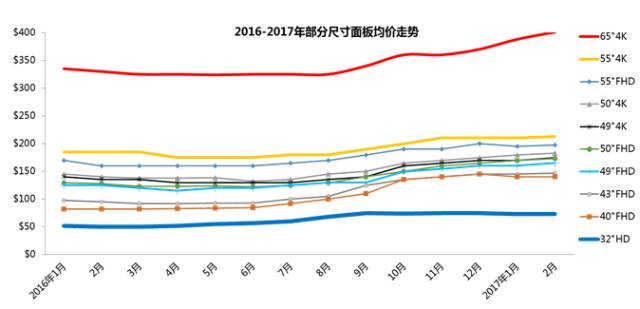

1.3市场增长不确定因素发生变化:面板价格持续高位至上半年

以上三个因素在16年共同作用,16年市场大涨。但这三个因素都是不确定因素,17年三个因素全部产生新的变化。去年彩电的低价一部分依靠着15年下半年面板价格低位,而从16年的下半年开始,面板价格快速走高。所有尺寸的面板价格都在增长:小尺寸32吋一年之内,价格上涨了46%,55吋4K价格上涨15%,65吋4K价格上涨21.5%。面板价格上涨传导至整机端的结果就是彩电均价的增长。乐视等互联网品牌纷纷宣布涨价,没有高调宣布涨价的传统企业事实上也部分调高了产品价格。16年频繁靠低价的促销在17年第一季度没有出现,缺乏了促销刺激的市场也失去了以往的活力。

数据来源:中怡康资料整理

1.4市场增长不确定因素发生变化:互联网品牌增长回落

互联网品牌也是不稳定因素之一,互联网品牌属于轻资产的公司,产品的销售同公司的策略、资金、上游供应等息息相关。不断有新的品牌进入,也不断有品牌被淘汰出市场。2017年第一季度线上市场中互联网品牌份额有部分回落,市场零售量同比也出现下滑。

1.5市场增长不确定因素发生变化:电商告别高速增长

数据来源:中怡康监测

第三个市场不确定的因素是,电商已经告别高速增长,线上的红利正在消退。中怡康彩电电商拐点论认为,2017年是彩电线上市场增速开始减缓的一年,但第一季度电商市场下降的超出了预期,不只出现了市场增速下降,而且还出现了负增长。2017年第一季度同比下降7.2%,而去年同期同比增长了45.5%。今年第一季度电商对彩电市场拉动作用有限,这种状况在第二季度开始有望改善。

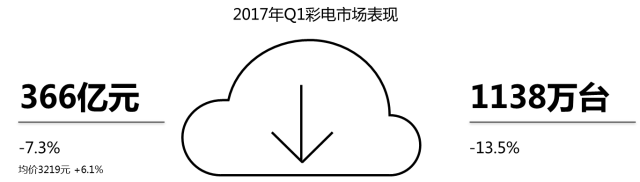

1.6不确定因素爆发:第一季度市场疲软

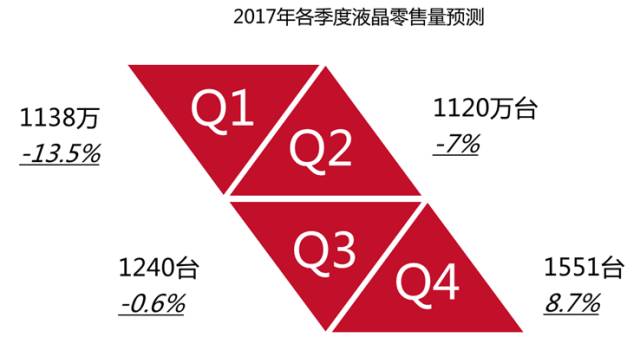

以上三大因素一起爆发,第一季度的市场产生大幅度下降,市场零售量1138万台,降幅达到13.5%。零售额366亿元,同比下降7.3%。均价3219元,比去年同期增长6.1%。

数据来源:中怡康推总及预测

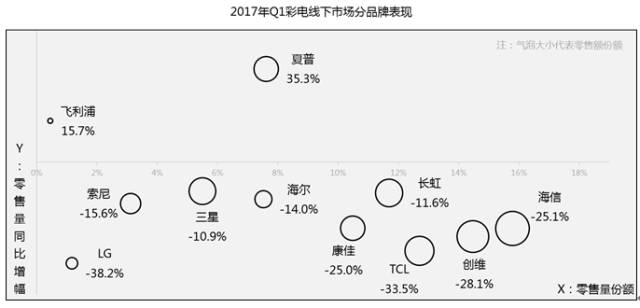

1.7外资品牌逆势回温

虽然市场大幅度下滑,但仍然存在亮点。外资品牌在线上和线下市场中的表现均超出市场的平均水平。日系中夏普品牌被富士康收购后,在中国市场推出了五大政策:传统电视互联网化,系统内容双双升级;打破高价壁垒,买赠优惠不停;控制上游面板;收购渠道商,拓展线下三四级渠道;与房地产结合,迎合消费升级潮流。夏普也在线上和线下都取得了同比增长,尤其是在很难产生增长的线下市场,夏普第一季度同比增长达30个百分点以上。

数据来源:中怡康线下市场监测数据W1-13

二、新消费下用户产生新的诉求

2.1夏普带动外资反弹,用户产生新的消费诉求

中怡康资料整理

在消费升级的大背景下,用户对彩电的诉求由耐用、便宜转为了要求产品具有高品质和高颜值。价格不再是用户考虑的问题,使用年限的预期也从十年以上缩短至五到八年。而用户在购买产品的同时,更期待具有更高性价比的产品组合,夏普在2017年热销的“买70吋送60吋”产品的组合正好切中了用户这一新的诉求。来自国美大数据显示,在购买夏普70吋和60吋所有的消费者中,超过40%以上选择按“70+60”的套购购买。夏普郭台铭认为“70吋放在客厅不小,60吋放在卧室不大,这种产品组合可以充分满足消费者需求”。同时“70+60”的面板切割更家经济、合理,因此组合购买有了让利空间。且目前4K信号源已经普及,大尺寸超高清电视带来更加丰富的产品体验。

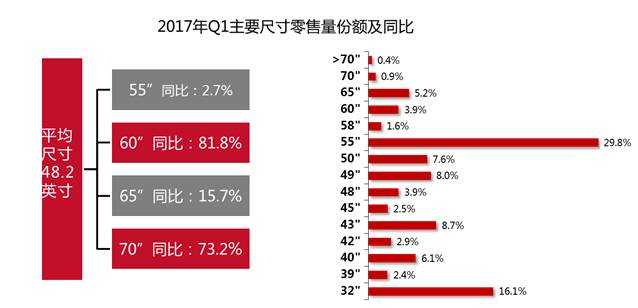

2.2新诉求下彩电尺寸持续扩大

数据来源:中怡康线下市场监测数据W1-13

在新的消费诉求下,彩电的平均尺寸不断的扩大。2017年第一季度中国彩电市场平均尺寸已达48.2吋,比去年同比增长1英寸。国美的平均尺寸接近50吋。55吋零售量占比29.8%,超过32吋成为第一大尺寸。55吋和32吋在电视的尺寸分布上几乎成为了双寡头,用户对于客厅电视的选择已从40吋、42吋电视转向55吋,甚至是更大的尺寸都受到用户的青睐。大尺寸中60吋和70吋两个尺寸同比最高,分别达到81.8%及73.2%。国美的60吋和70吋两个尺寸同比增长则达到223%和307.6%。

2.3夏普引领60吋、70吋等大尺寸成为寻常尺寸

数据来源:中怡康线下市场监测数据W1-13

用户对于客户电视的选择已经从55吋开始,向更大的尺寸进发。60吋与70吋这样的大尺寸也成为了寻常用户可以购买的尺寸。60吋及以上的尺寸段中,夏普是独占鳌头的品牌。2017年第一季度60吋最畅销型号是夏普LCD-60SU465A,65吋为三星UA65KU6880J,70吋为夏普LCD-70SU665A。其中,夏普的上述两款型号,70%的消费者选择在国美全渠道购买。

2.4屏幕尺寸扩大后画质展现成为硬道理

数据来源:中怡康线下市场监测数据W1-13

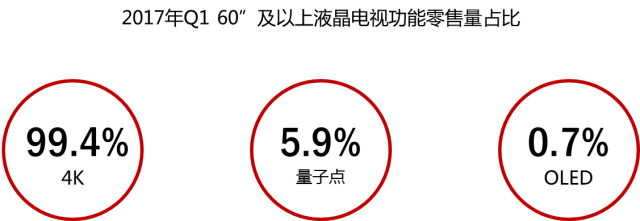

电视尺寸扩大、视频内容分辨率的提升与彩电的画质展现改善,三剑齐发。在60吋及以上的大尺寸电视中,4K零售量占比99.4%,几乎达到了全覆盖。而量子点电视和OLED的色彩展现、黑场控制相较普通液晶电视有了明显提升,因此在对画质要求敏感的发烧友中颇具市场。

2.5用户新诉求中包含对产品高颜值的期望

数据来源:中怡康线下市场监测数据W1-13

在新的消费诉求中还包含了对于产品高颜值的期望。曲面电视就是外观差异化产品中起步最早、最具有代表性的产品。2017年第一季度,曲面产品在所有电视产品中零售量占比达到11.1%。曲面最畅销的产品依旧是55吋产品,48-49吋的产品也出现在TOP10机型中。

2.6高颜值催生彩电外观新变化

数据来源:中怡康线下市场监测数据W1-13

曲面和超薄电视在差异化外观的电视中起步最早,目前已经有很多产品出现在市场上供消费者选择购买。无边框和分体电视作为差异化外观电视中的新晋者,去年底才开始进入市场,目前只有10款和15款产品在售。但是在今年3月举行的多场新品发布会中,都出现了无边框和分体电视的影子。后三个季度,高颜值的电视势必在市场上大放光彩。

2.7硬件+内容+赞助节目营销已成为所有品牌的武器

内容已经不再是互联网品牌的专利,促销也早不围绕低价展开。买硬件送会员、赞助综艺节目这样的新型营销都围绕着消费者新的消费需要。赞助综艺节目,不光取得了曝光率,更是与用户的一次次交流,让用户在购买电视的同时得到群体认同与归属感。

2.8夏普受到90后用户的喜爱

90后已经成为消费的主力群体,也是目前最大的刚需购房群体。他们对于家电的需求很多来自于新房的电器。根据中怡康的消费者调查显示,90后人群在购买第一台电视时有68.3%的用户选择购买55吋以上的大尺寸电视。90后人群追求品质生活,追求个人风格。外资彩电相对于国产彩电更具有轻奢风格,颇能体现主人的特有性格。尤其是大尺寸方面,90后用户更喜欢购买夏普等外资品牌的产品。

三、未来市场趋势

3.1下半年尤需关注以下层面

下半年的市场需要注重以下层面:1、密切关注面板价格变化可能给经营带来的压力与难度。2、价格不在用户购买的时候起决定作用。产品的科技化,高端化是用户需求的重点。在注重产品功能的同时考虑用户对于外观上的需求。3、线上线下渠道融合,销售的场景在增加,不止于传统的家电卖场或是电商的销售。新一代的消费者,更注重销售体验。4、农村居民的消费能力进一步提升,产品在农村和城市不需要进行区分。

3.2414之后市场缓慢爬坡

数据来源:中怡康推总及预测

第一季度市场出现大幅度下降后,市场缓慢回升。4.14“我的世界看夏普”活动之后市场会出现一轮高潮,随后市场转暖。第三季度基本与去年持平,同比下降0.6%。第四季度在国庆小长假和“双十一”的双节促进下,同比将上升8.7%。

3.32017年维持判断:量额齐跌,均价回升

数据来源:中怡康预测

2017年市场增长不确定的三大因素预计在今年后期市场不会出现大幅度改观,全年零售量5049万台,同比下降3.0%。零售额1533亿元,同比微降0.4%。