中商产业研究院2020-07-31

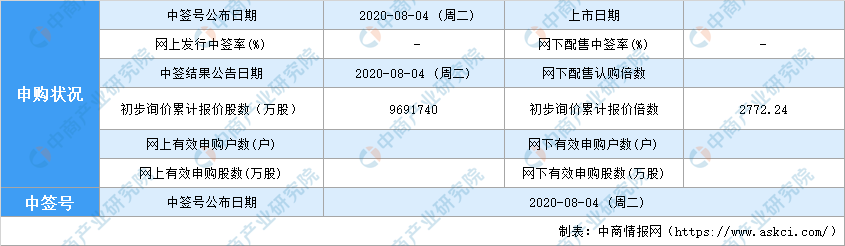

中商情报网讯:7月31日,仕佳光子(688313)在科创板进行申购,本次发行总股票4600万股,其中网上发行874万股,网下配售1257.55万股。本次发行价格为10.82元/股,发行市盈率为52.07倍。中签号将于8月4日公布。

数据来源:中商产业研究院

仕佳光子主要聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块.

主要产品包括PLC分路器芯片系列产品、AWG芯片系列产品、DFB激光器芯片系列产品、光纤连接器、室内光缆、线缆材料等。

产品主要应用于骨干网和城域网、光纤到户、数据中心、4G/5G建设等,成功实现了PLC分路器芯片的国产化和进口替代,以及AWG芯片的国产化和海外市场的突破。

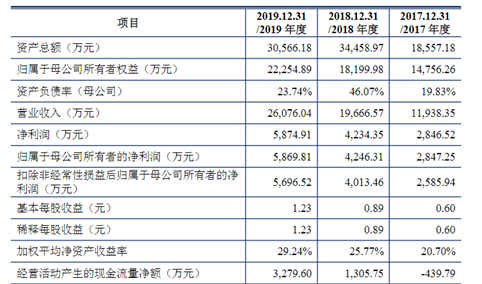

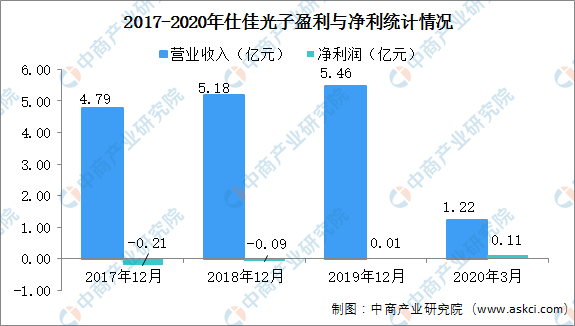

2017-2019年,公司的主营业务收入分别为47320.47万元、50740.72万元、53508.44万元,占营业收入的比例分别为98.83%、97.97%、97.94%;公司近三年的毛利分别为10231.91万元、11307.42万元和13554.27万元,毛利率分别为21.37%、21.83%和24.81%。

数据来源:中商产业研究院

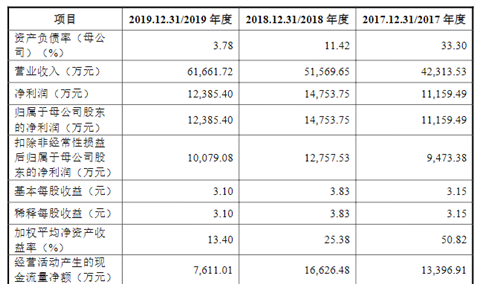

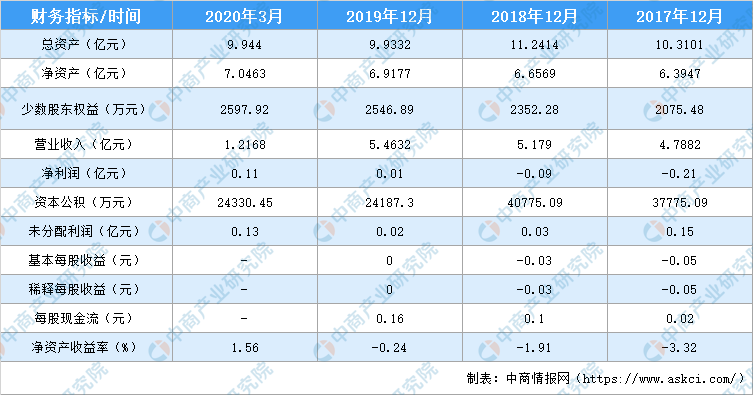

2017-2019年仕佳光子财务报表

数据来源:中商产业研究院

未来公司将采取以下措施,以进一步提升公司的盈利能力:

1)有针对性地实施员工培训以及工艺优化,进一步提升AWG芯片系列产品批量供货能力和良品率,扩大与英特尔、索尔思等客户的业务规模,提升公司在AWG芯片领域的市场份额和影响力;

2)加快DFB激光器芯片系列产品由小批量供货转向大批量供货的进程,同时围绕下游客户的应用场景,积极拓宽DFB激光器芯片的产品种类,争取尽快通过相应的客户产品导入并实现批量供货;

3)借助公司在光芯片领域的核心技术积累以及封装工艺的不断完善,将围绕PLC分路器芯片、AWG芯片以及DFB激光器芯片,进一步扩大向封装环节延伸的程度和规模,以更好地适应市场竞争环境;

4)继续加强不同板块之间的衔接,提高产业效率,围绕下游客户需求,形成从光芯片、光器件、室内光缆、线缆材料全产业链协同发展格局。

主要存在风险:

(一)报告期持续亏损及存在累计未弥补亏损的风险

截至2019年12月31日,公司合并口径累计未分配利润为227.40万元,母公司口径累计未弥补亏损为-3,911.01万元。公司报告期内持续亏损且存在累计未弥补亏损,主要由于公司PLC分路器芯片系列产品、室内光缆以及线缆材料等业务主要构成部分在报告期内的收入及毛利波动,导致主营业务利润不足以覆盖研发费用、管理费用的持续增加。如公司新产品未能顺利完成研制,或研制后未能按计划实现客户产品导入,或产品最终应用领域需求发生重大不利变化,以上因素可能导致公司收入无法按计划增长,无法及时扭亏为盈,有可能造成公司现金流紧张,对公司资金状况、研发投入、业务拓展、市场拓展、人才引进、团队稳定等方面造成不利影响。预计首次公开发行股票并上市后,公司短期内无法现金分红,将对股东的投资收益造成一定程度的不利影响。

(二)发行人报告期收入主要由室内光缆、线缆材料、PLC分路器等构成,整体毛利率水平不高的风险

2017年、2018年和2019年,公司PLC分路器芯片系列产品、室内光缆以及线缆材料占主营业务收入比重分别为99.05%、95.70%和80.20%。受下游市场形势变动的影响,报告期内,公司PLC分路器芯片系列产品以及线缆材料收入、毛利金额逐年下降,室内光缆业务2018年收入、毛利有所上升,但2019年再次下降。同时,室内光缆、线缆材料由于业务相对传统、市场竞争较为激烈,毛利率水平较低,2017年、2018年和2019年,室内光缆业务毛利率分别为19.01%、22.86%和20.77%,线缆材料业务毛利率分别为15.89%、14.76%和15.08%,而PLC分路器芯片系列产品毛利率也受到国内光纤到户建设放缓的影响,2017年、2018年和2019年分别为33.67%、30.94%和31.88%,由此导致公司主营业务整体毛利率水平不高,报告期内出现持续亏损。如若上述产品仍然维持较高收入占比,并且毛利率水平未能明显提升,公司未来盈利能力仍将面临一定的风险。

(三)发行人报告期内PLC分路器芯片系列产品收入下滑的风险

公司光芯片及器件业务中PLC分路器芯片系列产品主要应用于光纤到户建设。由于我国光纤到户普及率已达到较高水平(2019年底光纤接入用户占宽带用户比例超过90%),国内电信运营商光纤到户建设明显放缓,导致公司报告期内PLC分路器芯片系列产品收入下滑。2017年度、2018年度和2019年度,公司PLC分路器芯片系列产品收入分别为12,426.30万元、12,159.31万元和10,976.83万元,其中该产品境内收入分别为11,806.06万元、11,560.91万元和9,264.51万元。2020年一季度,受新冠病毒疫情影响,2月份开工不足,实际生产天数明显少于去年同期,尽管3月订单及交付情况均已恢复,但2020年一季度PLC分路器芯片系列产品收入较2019年同期下降26.37%。目前,公司正在通过拓展海外市场等方式予以应对。但由于境外市场开拓面临的影响因素更为复杂,受境外经济发展水平、光纤到户建设政策等多重因素影响,PLC分路器芯片系列产品海外拓展面临的不确定性较高。如果未来国内市场需求进一步下滑,或者海外市场开拓未达预期,公司PLC分路器芯片系列产品收入存在进一步下滑的风险。

(四)发行人非光芯片及器件业务收入下滑的风险

2019年度,受国内光纤到户、4G建设需求放缓等因素影响,公司室内光缆产销量及收入规模均有所下滑。2019年,公司室内光缆收入较2018年下滑14.70%。由于通信光缆、汽车线缆等下游产品受市场形势变动需求下降,2017年、2018年和2019年,公司线缆材料收入分别为18,087.79万元、16,902.24万元和15,304.47万元,销售收入出现持续下滑。2020年一季度,受新冠病毒疫情影响,2月份开工不足,实际生产天数明显少于去年同期,尽管3月订单及交付情况均已恢复,但2020年一季度公司室内光缆、线缆材料业务收入分别较2019年同期下降24.69%、23.46%。根据目前生产及交付情况,疫情对室内光缆、线缆材料业务的影响正在逐步消除。但如若数据中心、5G建设未达预期,或者其他下游产品需求下滑,公司室内光缆、线缆材料业务收入存在进一步下滑的风险,有可能对公司的经营业绩产生不利影响。

(五)公司光芯片及器件的核心技术依赖与中科院半导体所合作研发的风险

自2010年设立以来,公司与中科院半导体所先后在PLC分路器芯片系列产品、AWG芯片系列产品以及DFB激光器芯片系列产品方面开展合作研发,将上述三款芯片进行产业化。公司在上述三款芯片方面均有部分核心技术来源自与中科院半导体所合作研发的情形。2017年、2018年和2019年,上述核心技术所应用产品形成的收入合计分别为12,426.30万元、12,894.52万元和15,560.11万元,占主营业收入比重分别为26.26%、25.41%和29.08%,占光芯片及器件业务收入比重分别为96.51%、89.90%和72.13%。如若公司与中科院半导体所的合作模式因中科院半导体所组织结构变化、内外部政策变化,或者因合作项目推进失败而导致双方合作出现中断或终止情形时,公司现有的中科院专家顾问团队亦会结束兼职,在短时间内会削弱公司在光芯片及器件业务方面的研发力量,影响在研项目的推进和技术储备的实现,进而对公司的生产经营、技术研发产生不利影响。

(六)产品导入或产品导入(如AWG芯片产品)后销售未达预期的风险

公司产品处于产业链上游,在形成最终应用产品前仍需要进一步甚至多步加工。因此,下游客户对于公司产品质量的要求较为严格,需要履行产品导入。在产品导入过程中,公司产品需要接受各项性能检测,如双85(温度85度,湿度85%)测试、TC(-40度至85度)等,目标客户通常也需要将使用公司产品生产的产品开展对其下游客户开展产品导入。因此,公司产品导入能否顺利实现,受到的影响因素较多,存在较大的不确定性。河南仕佳光子科技股份有限公司招股意向书1-1-6产品导入的完成并非等同于批量稳定的订单。在产品导入完成后,公司后续销售仍然会受到整体市场需求、下游客户自身产品竞争力及订单情况、同行业竞争对手竞争情况等因素影响。截至本招股意向书签署日,公司AWG芯片产品尽管已通过部分下游客户的产品导入,但后续的实际销售情况仍将受数据中心市场(对应数据中心AWG芯片产品)及骨干网/传输网(对应DWDMAWG芯片产品)市场整体需求情况、下游客户自身订单情况以及行业竞争情况等诸多影响因素的制约,存在较大的不确定性。因此,如若公司产品导入未达预期,或者产品导入完成后销售未达预期,会导致公司研发成果不能顺利实现预期效益,影响公司的产品竞争力和经营业绩。

(七)发行人经营业绩对英特尔、AOI等主要客户存在一定依赖性的风险

2017年、2018年及2019年,公司对英特尔、AOI的销售收入合计分别为零、327.21万元和5,005.45万元,占公司光芯片及器件业务的比重分别为零、2.28%和23.20%,对英特尔、AOI实现的境外销售收入合计分别为零、9.40万元和3,607.92万元,占公司境外主营业务收入的比重分别为零、0.46%和39.66%。公司光芯片及器件业务收入、境外业务收入的快速增长,主要受对英特尔的数据中心AWG器件、对AOI的数据中心用光纤连接器销售大幅增长所致。同时,公司对英特尔主要产品为数据中心AWG器件、对AOI主要产品为数据中心用光纤连接器等,上述产品毛利率水平较高,对公司2019年度亏损减少以及2020年一季度扭亏为盈起到了主要推动作用。因此公司经营业绩对英特尔、AOI等主要客户存在一定的依赖性,如若上述客户因自身订单减少而减少或推迟对公司的采购,或者因竞争对手介入导致上述客户减少对公司的采购,则会对公司的经营业绩产生较大的不利影响。

(八)发行人在数据中心、5G建设领域业务收入未达预期的风险

报告期内,公司在数据中心、5G建设领域产生的收入主要由数据中心AWG器件、数据中心用光纤连接器和多芯连接器光缆构成。2017年、2018年及2019年,公司在数据中心领域产生的收入分别为1,568.68万元、2,831.58万元和9,014.52万元,逐年增长。然而数据中心、5G建设有可能存在实际建设不及预期,或者因行业竞争加剧导致发行人未能在上述领域成功实现预期增长的风险。因此公司在数据中心、5G建设领域存在业务收入不能达到预期,或不能继续保持快速增长趋势的风险。

(九)发行人主要产品价格波动幅度较大的风险

公司主要产品价格受到市场需求情况、行业竞争态势以及发行人的产品战略等因素影响。报告期内,公司PLC分路器芯片系列产品中,PLC分路器晶圆平均单价由2017年度1,508.75元/张下降至2019年度1,287.08元/张,PLC分路器芯片平均单价由2017年度7.90元/片下降至2019年度3.92/片,2017年度、2018年度和2019年度,PLC分路器器件平均单价分别为19.01元/只、15.47元/只和20.57元/只;2017年度、2018年度和2019年度,室内光缆平均单价分别为290.26元/芯千米、332.70元/芯千米和292.93元/芯千米。报告期内,公司上述主要产品价格波动幅度较大。如果数据中心、5G建设等下游市场需求未达预期,或者新进入企业以低价战略加剧行业竞争态势,有可能导致公司上述产品,以及公司报告期内新开拓的AWG芯片系列产品、DFB激光器芯片系列产品、光纤连接器产品等价格出现大幅下降的情形。如果产品售价下降能够提升产销量,分摊制造费用、降低采购单价从而减少单位成本,则公司的经营业绩不会受到明显影响。如果产销量对单位成本的影响不足以匹配销售单价的下降幅度,则公司经营业绩会受到不利影响。

(十)关于国际贸易争端的风险

2017年以来,我国国际贸易面临的局势尤其中美贸易关系日益复杂。公司2019年度前五大客户中,英特尔、AOI均为美国企业,其中:公司对于英特尔及代工厂销售金额为3,063.70万元(主要出口至泰国和中国境内保税区),销售产品主要为数据中心AWG器件;对AOI及其关联方销售金额为1,941.75万元(主要销售至其境内子公司以及出口至中国台湾地区),销售产品主要为光纤连接器,合计销售为5,005.45万元,占2019年主营业务收入比重为9.16%。2017年、2018年和2019年,公司直接对美国销售产品产生的主营业务收入金额分别为66.42万元、190.04万元和293.34万元,收入占比较低。但由于美国市场尤其系数据中心市场对于全球光通信行业具有重要影响。如果国际贸易局势和政策发生重大变动,出现较为恶劣的贸易摩擦风险,公司AWG器件、光纤连接器等产品有可能会受到不利影响。

(十一)募集资金投资项目风险

本次募集资金将分别投资于阵列波导光栅(AWG)及半导体激光器芯片、器件开发及产业化项目、年产1,200万件光分路器模块及组件项目以及补充流动资金项目。截至2019年12月末,公司总资产为99,331.99万元,固定资产、在建工程、无形资产和长期待摊费用等长期资产的规模为41,284.25万元。如果本次发行成功且募集资金达到预定金额,则公司总资产将增加50,000万元,总资产增加比例为50.34%,固定资产等长期资产将增加31,100.65万元,长期资产增加比例为75.33%。大额募集资金到位后的管理和产能消化也对公司各方面经营管理能力和资产运营能力均提出了更高的要求。同时,本次募集资金投资项目实施完成后,相应的固定资产折旧费用亦会大幅增加,按照公司会计政策本次募集资金投资项目实施完成后每年将增加折旧费用合计约2,631.56万元。若未来市场环境、行业竞争态势、技术发展、相关政策等方面发生重大变化,导致实施过程中可能产生市场前景不明、产品导入未达预期、管理和产能消化能力不足等情况,使得募集资金投资项目无法按计划顺利实施,因此募集资金拟投资项目存在不能达到预期效益的风险。募集资金投资项目折旧费用、摊销费用的增加可能导致公司营业利润出现一定程度的下滑甚至亏损,公司净利润增长幅度可能会低于净资产和总股本的增长幅度,每股收益、净资产收益率等财务指标将可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

(十二)关于新型冠状病毒疫情的风险

2020年初至今,新型冠状病毒疫情已在全球范围内蔓延。公司自2020年2月10日起开始复工,然而受疫情管控影响,复工人员到位不足,物流交通也受到限制,导致公司原材料采购和产品交付在2月份都受到较大影响。对此,公司积极采取应对措施,员工已基本到岗且公司不断加大新员工尤其生产人员的招聘力度,公司订单情况亦未受到明显影响,目前生产交付情况也恢复正常。受新型冠状病毒疫情影响,公司2020年一季度营业收入较2019年一季度下降5.23%。总体而言,本次疫情于2020年2月对公司造成的不利影响已逐步消除。然而由于目前疫情的延续时间及影响范围尚不明朗,若疫情进一步持续或加剧,可能对公司2020年生产经营和盈利水平产生不利影响。