中商产业研究院2020-08-04

中商产业研究院商情报网讯:浙江兆龙互连科技股份有限公司首次公开发行股票并在创业板上市。据了解,浙江兆龙互连科技股份有限公司主要生产、科研所需的原辅材料、机械设备、仪器仪表、零配件,以及技术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除外),连接器及线缆组件、光缆、电线电缆等销售。

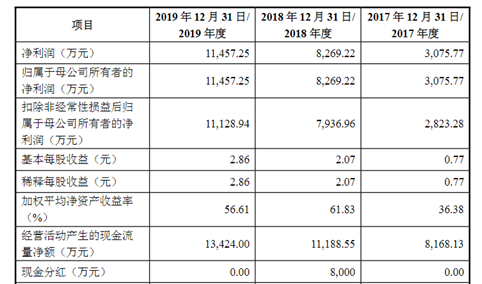

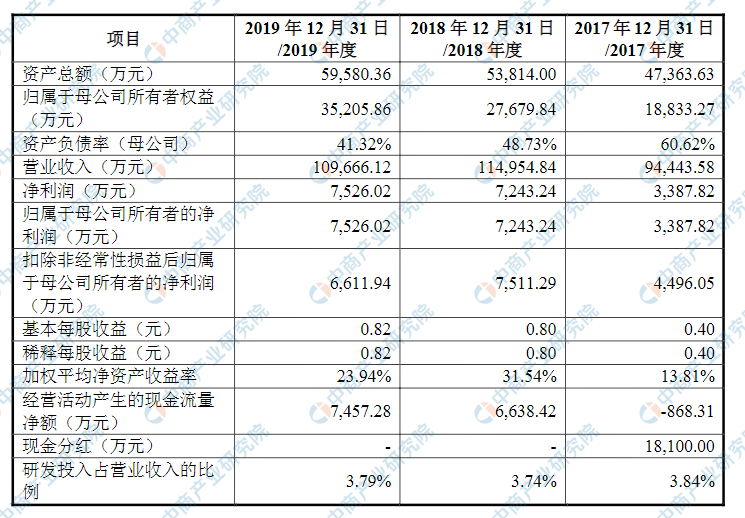

主要财务指标

浙江兆龙互连科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为47,363.63万元,2018年度资产总额为53,814.00万元,2019年资产总额为59,580.36万元;2017年度净利润为3,387.82万元,2018年度净利润为7,243.24万元,2019年度净利润为7,526.02万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)客户集中风险

发行人的主要产品为数据电缆、专用电缆及连接产品。目前,发行人主要客户有海康威视、莫仕、Intelek等。报告期内,发行人主营业务前五大客户销售收入占比不断提升。2017年度、2018年度、2019年度,发行人主营业务前五大客户的销售收入分别占当年主营业务收入的39.20%、41.58%以及47.30%;其中,对第一大客户海康威视的销售收入占主营业务收入比重分别为22.36%、25.22%、32.15%。虽然发行人目前不存在向单个客户的销售比例超过销售总额的50%或严重依赖少数客户的情形,但随着对主要客户的销售规模不断增长,发行人客户集中度有可能继续提升。

(二)技术迭代、新产品开发及销售风险

发行人坚持自主创新,是经浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局联合认定的高新技术企业,拥有浙江省经济和信息化委员会认定的省级企业技术中心、浙江省科学技术厅认定的省级企业技术研究院。发行人下游涉及网络结构化布线、智能安防、通信设备、数据中心、工业互联网、工业自动化、工业机器视觉、轨交机车、医疗器械、航空航天、船舶工程等领域。

下游产品的技术迭代要求上游生产商及时跟进相关技术趋势以及产品需求,发行人需不断研发更高技术标准的新产品以适应下游行业快速发展的需要。虽然发行人在数字通信电缆领域深耕多年,拥有经验丰富的研发团队以及雄厚的技术积累,但如果发行人设计研发能力和产品快速迭代能力无法与下游行业客户的产品及技术创新速度相匹配,公司不能保持现有行业地位,将对公司经营业绩带来一定程度的不利影响。

(三)主要原材料价格波动风险

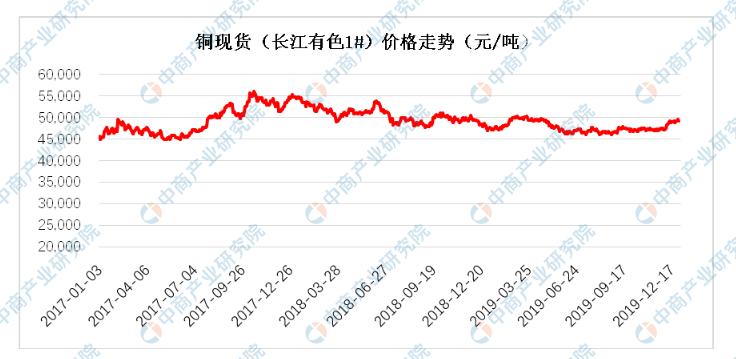

发行人产品主要原材料为导体材料。2017年度、2018年度、2019年度,导体材料占主营业务成本的比例分别为63.14%、63.29%、63.28%。导体材料的主要成分为铜,其采购价格与国内市场基准铜价密切相关。铜的价格受国际、国内政治经济等因素影响较大。根据Wind数据,铜现货(长江有色1#)价格从2017年年初开盘价45,700元/吨,在2017年10月份达到最高点56,080元/吨,截至2019年12月31日停留在49,090元/吨的高点。

资料来源:wind、中商产业研究院整理

虽然发行人的产品定价模式主要为铜价联动模式,即合同上不约定最终销售价格,而按基准铜价作为主要定价原则,具体供货时的价格在合同约定的定价原则的基础上,根据铜材等原材料的市场价格变动情况进行相应地调整。这种模式下,原材料价格波动风险被大幅转移给下游客户。但如果未来铜等主要原材料价格大幅波动,仍会影响下游客户需求、销售采购环节的铜价价差等,从而影响发行人毛利率。

(四)人民币汇率波动风险

发行人产品主要销往海外市场,并主要以美元结算。2017年度、2018年度以及2019年度,发行人来自境外的主营业务收入占主营业务收入的比例分别为60.93%、59.61%以及54.19%,由于人民币汇率波动而形成的汇兑损益分别为-728.00万元、702.62万元以及186.55万元。

虽然发行人在销售定价时合理考虑了人民币汇率变动影响,并积极开拓国内市场以减少汇率波动对发行人经营的影响,但仍不能排除未来人民币汇率发生大幅波动对发行人经营产生的不利影响。

(五)应收账款回收的风险

2017年末、2018年末以及2019年末,发行人应收账款净额分别为21,093.73万元、22,111.92万元以及25,133.43万元,占流动资产的比例分别为60.17%、58.43%以及62.77%。随着发行人销售收入的提高,应收账款也随之增长,并可能维持在现有的较高水平。报告期内发行人应收账款账龄较短,账龄为1年以内的应收账款占比分别为99.94%、99.99%以及99.99%。

尽管发行人回款情况良好,但考虑到应收账款的回收受到整体宏观经济形势、货币市场资金紧张程度、客户自身现金流状况等较多因素的影响,发行人仍面临一定程度的应收账款回收风险。

(六)国际贸易政策风险

2017年度、2018年度以及2019年度,发行人来自境外的主营业务收入的比例分别为60.93%、59.61%以及54.19%,出口产品主要销往欧洲、北美、中东、东南亚、澳大利亚等多个国家和地区。

国际贸易存在诸多不稳定因素,如各国政治局势会因为政府的换届产生重大变化,进而影响该国的国际贸易。随着国际贸易市场摩擦不断,产品进口国的贸易保护主义倾向有日益加剧的趋势。如果产品进口国改变了关税政策,或实行贸易保护主义政策,则会影响发行人产品在该国的销售,将对发行人的经营业绩产生一定的不利影响。

(七)募集资金投资项目新增产能消化的市场风险

本次募集资金投资项目达产后,发行人预计新增35万公里数据电缆、330万条线缆组件的生产能力,产能扩张速度较快。该项目的实施将提升生产工艺技术水平,提高产品档次,增强发行人可持续盈利能力。但因募集资金投资项目需要一定的建设和达产周期,如果相关政策、宏观经济环境或市场竞争力等方面因素出现重大不利变化,未来公司的市场开拓不能满足产能扩张速度,或是市场空间增长速度低于预期,使得部分生产设备闲置、生产能力无法充分利用,存在不能实现预期收益的风险。

(八)新冠肺炎疫情风险

新冠肺炎疫情爆发以来,公司严格落实了各级人民政府关于疫情防控工作的通知和要求,经政府审批,于2020年2月上旬复工生产。2020年1-3月,公司产品销量相较于上年同期未出现大幅下滑的情形,净利润与上年同期持平,本次疫情对公司一季度的采购、生产、销售等的影响较小。

公司作为数字通信行业生产企业,下游行业主要为互联网及通信产业,长期来看,随着我国对电子信息、互联网及通信行业规模投资进一步加大,如推进物联网建设进程,促进工业自动化,加快5G建设步伐,布局数据中心等将为数字通信行业带来巨大的市场空间。

截至本招股说明书签署日,国内疫情已得到有效控制,但随着疫情在世界范围的扩散,国际疫情形势仍较为严峻,导致全球经济形势存在一定不确定性。报告期内,发行人出口产品主要销往欧洲、北美、中东、东南亚、澳大利亚等多个国家和地区。来自境外的主营业务收入的比例分别为60.93%、59.61%以及54.19%,虽呈逐步下降趋势,但占比仍然较高,目前,国际疫情扩散对相关国家社会的日常运转造成了较明显的影响,预计短期内发行人境外业务的需求端存在一定的压力,从而对公司经营业绩产生不利影响。