中商产业研究院2020-08-05

中商情报网讯:天津津荣天宇精密机械股份有限公司首次公开发行股票并在创业板上市。据了解,天津津荣天宇精密机械股份有限公司主要从事精密金属模具及相关部品的研发、生产和销售。

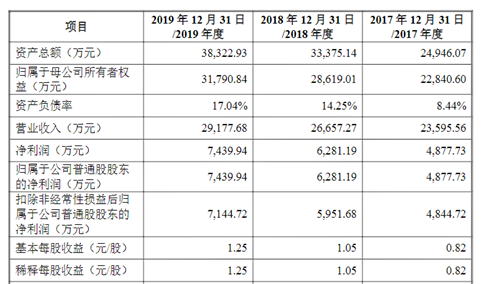

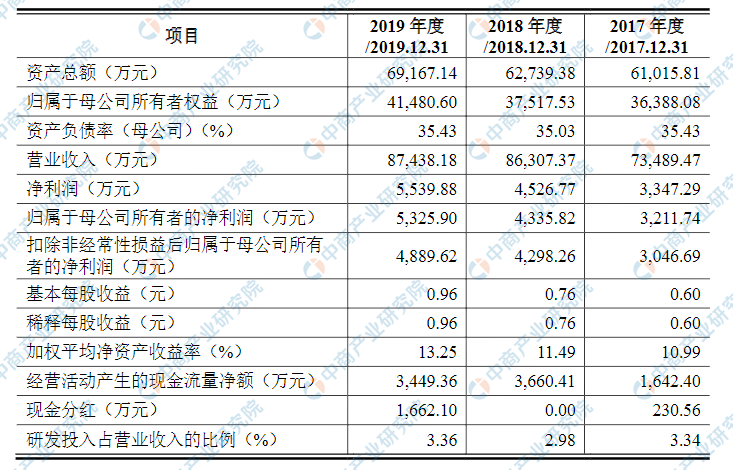

主要财务纸指标

天津津荣天宇精密机械股份有限公司资产总额和净利润逐年增加,2017年度资产总额为61,015.81万元,2018年度资产总额为62,739.38万元,2019年资产总额为69,167.14万元;2017年度净利润为3,347.29万元,2018年度净利润为4,526.77万元,2019年度净利润为5,539.88万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术创新失败的风险

公司通过长期的技术发展和技术储备,建立了涵盖产品设计、核心工艺、精密模具开发和制造、产品精密加工和技术检测全流程的技术体系。目前,公司已形成精密模具开发、精密冲压、精密钣金、铝合金超低速压铸、自动化焊接及自动化组装六大核心技术,公司自主创新能力较强,技术研发水平位于行业前列。

随着精密金属制造行业竞争加剧及下游电气产业和汽车产业的不断发展,电气精密部品和汽车精密部品的性能指标、复杂程度及精细化程度不断提升,客户对产品的质量和工艺提出了更高的要求,公司需不断进行技术创新、工艺改进,提高精密制造能力,才能持续满足市场竞争发展的要求。未来如果公司不能继续保持技术创新和工艺改进,及时响应市场和客户对先进技术和创新产品的需求,将对公司持续盈利能力和财务状况产生影响。

(二)业务模式创新失败的风险

公司以精密模具研发平台为支撑,以“技术引领”和“服务导向”驱动研发创新及产品升级,深度融合全球战略客户的业务模式具有创新性及可持续性。公司的技术研发以客户需求及市场趋势为导向,协同客户持续推进QVE,对模具和产品性能、制造流程、工艺技术等不断进行改进,不断增强与战略客户的粘性;为服务战略客户的全球化分工布局,公司将跟随客户逐步构建起覆盖全球的网络工厂体系。未来,假如公司不能持续保持与客户的深度融合,及时响应客户构建覆盖全球网络工厂布局的需求,将对公司业务的持续增长产生影响。

(三)技术风险

(1)下游行业的关键技术或技术路线发生重大变动的风险

报告期内,公司的产品主要服务于电气行业、汽车行业的精密冲压部品,下游行业的关键技术或技术路线存在发生重大变化的可能性。当前,电气行业面向绿色环保、新基建等方向发展,汽车行业逐步往新能源、轻量化等方向发展,若下游行业受技术进步、政策变化等因素影响,其关键技术或技术路线可能发生重大变化,有可能改变现有的供需关系,从而影响公司的生产经营状况。

(2)核心技术人员流失风险

公司经过长期发展,在电气精密部品和汽车精密部品制造方面积累了较强的竞争优势,核心技术人员的稳定性在一定程度上影响公司业务的稳定性和发展的持续性。公司拥有稳定的研发团队,核心技术人员经验丰富,拥有较强的专业能力,为公司的技术研发和技术创新提供了强有力的保障。随着行业竞争日趋激烈,业内企业对优秀人才的争夺日益激烈,且随着公司业务的开展和未来募投项目的稳步实施,公司对各类高素质人才的需求还将继续增加。如果关键技术研发人员流失或者不能及时补充所需人才,公司的业务发展将受到不利影响。

(四)经营风险

(1)客户相对集中的风险

公司自成立以来一直主要从事电气及汽车领域的精密金属部品设计、研发、生产与销售,主要客户为施耐德、东海橡塑、均胜-高田、电装等世界知名企业,客户相对集中。报告期内,公司向前五大客户的销售收入占当期主营业务收入的比例分别为76.58%、76.65%和74.71%,占比较高。虽然公司与主要客户保持了长期稳定的合作关系,但若未来公司主要客户生产经营情况发生不利变化或者产品结构调整导致需求减少,或其他竞争对手出现导致公司主要客户群体出现不利于公司的变化,公司的经营业绩将面临不利影响。

(2)原材料价格大幅波动对生产经营造成不利影响的风险

公司采购的主要原材料为钢材和铜材等,报告期内,直接材料占公司主营业务成本的比重分别为64.60%、65.67%和65.91%,占比较高。目前,公司与主要客户、供应商建立了长期稳定的合作关系和合理的成本转移机制,但无法完全消除原材料价格波动带来的风险。如原材料价格出现持续大幅波动,且公司未能及时将原材料价格波动导致的影响在下游市场进行消化,将会对公司的采购生产计划及经营业绩造成不利影响。

(3)汽车行业市场下滑影响经营业绩的风险

公司主要从事电气及汽车领域的精密金属部品设计、研发、生产与销售。其中,汽车精密部品包括减震部品、安全部品、空调及座椅部品、轻量化部品,主要客户包括东海橡塑、电装、丰田纺织、丰田合成及采埃孚-天合等全球汽车零部件供应商百强企业,最终产品广泛应用于丰田、本田、日产、大众、通用等知名汽车品牌。

2018年以来,中国汽车工业市场及世界汽车工业市场整体销量下降。若未来经济增速持续放缓,汽车消费继续萎缩,汽车产销量可能进一步下滑,对整车生产厂商及零部件供应商造成不利影响。虽然公司客户有着较强的市场竞争能力和抗风险能力,但如果其经营状况持续受到汽车工业市场消费需求下滑的不利影响,将可能造成公司订单减少、存货积压等状况,对公司汽车精密部品的销售造成不利影响。

(4)新型冠状病毒肺炎疫情影响经营业绩的风险

2020年1月,新型冠状病毒肺炎疫情爆发,致使我国多数行业遭受到不同程度的影响。目前,随着新型冠状病毒肺炎疫情在全球多数国家和地区的蔓延,公司部分客户所处的国家和地区也均受到不同程度的影响,公司采购、生产和销售等环节在短期内也受到了一定程度的影响。目前,新型冠状病毒肺炎疫情对公司所处产业链的整体影响尚难以准确估计,如果疫情在全球范围内继续蔓延并持续较长时间,则将对全球电气及汽车市场产生冲击,进而对公司的经营带来较大的不利影响。

(五)内控风险

(1)实际控制人不当控制的风险

公司实际控制人为孙兴文、闫学伟、云志及韩凤芝,其合计持有公司本次发行前76.95%的股份。公司存在实际控制人利用其控制力对公司发展战略、生产经营决策、利润分配、人事安排等重大事项的决策实施不当控制,从而损害公司及公司其他股东利益的风险。

(2)多基地运营、业务规模增长引致的管理风险

公司已在国内建立了多个生产基地,并逐步设立了国外生产基地以完善区位布局。报告期内,公司业务规模稳步增长。随着公司业务范围的不断拓展、募集资金投资项目逐步建成投产,公司在各个生产基地的销售规模将继续较快增长,产品种类及型号亦将不断丰富,公司生产经营管理的难度也将同步增加,需要公司在市场开拓、产品研发、质量管理、内部控制、财务管理等诸多方面进行调整完善,对公司多基地、各部门的工作协调性、连续性、严密性提出更高的要求。如果公司管理层素质及管理水平不能适应公司多基地运营、业务规模增长的扩张需要,组织模式和管理体系不能及时跟随公司规模的扩大而及时调整,公司将面临规模迅速扩张导致的管理风险,进而对公司经营业绩造成不利影响。

(六)财务风险

(1)应收账款规模较大、集中度较高导致逾期或坏账的风险

报告期各期末,公司应收账款账面价值分别为13,281.67万元、14,284.40万元和18,580.66万元,占流动资产的比例分别为30.59%、34.18%和39.38%。报告期各期末,前五大客户应收账款余额合计分别为11,481.49万元、11,911.25万元和15,493.35万元,占应收账款期末余额的比例分别为80.15%、78.24%和78.85%。

报告期内,公司95%以上应收账款的账龄在1年以内,且主要应收账款对应客户均为各自领域的全球领先企业,拥有较好的信誉和资金能力,信用状况良好。但随着公司经营规模的进一步扩大,与主要客户合作的不断加深,对公司资金管理水平提出更高要求,公司存在客户信用状况或外部经济环境发生变化,导致应收账款逾期甚至不能收回,进而增加公司资金成本、影响资金周转、拖累经营业绩的风险。

(2)存货规模较大且增长较快导致的积压或跌价风险

报告期各期末,公司存货账面价值分别为14,881.09万元、16,970.50万元和20,228.11万元,占流动资产的比例分别为34.28%、40.60%和42.87%,呈增长趋势。虽然公司主要采用“以销定产、以产定购”的采购生产模式,根据客户需求来采购原材料、组织生产,但如果市场需求环境发生变化、市场竞争加剧或是公司不能有效拓宽销售渠道、优化库存管理、合理控制存货规模,可能导致产品滞销、存货积压,存货跌价风险提高,将对公司经营业绩产生不利影响。

(3)税收优惠政策发生变化或者公司不能持续取得高新技术企业资质导致税负成本增加的风险

公司于2017年通过国家高新技术企业复审,有效期三年。根据《中华人民共和国企业所得税法》第28条第2款的规定:“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税”,报告期内津荣天宇适用15%的企业所得税税率。如果未来国家税收政策变化或公司不能持续取得高新技术企业资质,将导致公司税负成本增加,对公司的经营业绩产生不利影响。

(七)法律风险

(1)知识产权被侵害的风险

截至本上市保荐书签署之日,公司及子公司已获得发明专利15项,实用新型专利93项,并有多项申请中专利。公司通过申请专利对自主知识产权进行保护,该等知识产权对公司未来发展具有重要意义,但仍存在关键技术被竞争对手通过模仿或窃取等方式侵犯的风险。如果公司遭受较大规模的知识产权侵权而未能采取及时有效的保护措施,将会对公司的生产经营产生不利影响。

(2)部分租赁房产未取得不动产权证的风险

截至本上市保荐书签署之日,公司存在部分租赁房产未办理不动产权证的情形,总建筑面积约19,520.48平方米,占公司自有及租赁生产经营场所总面积约79,645.88平方米的比例为24.51%,前述部分房产存在可能被有关行政部门行政处罚或强制拆除的风险,从而可能对公司生产、经营产生不利影响。发行人及相关子公司在前述租赁房产项下涉及的业务活动对场所并无特殊要求、易于搬迁,发行人及相关子公司可以通过租赁其他场所来满足经营需要,搬迁对公司生产经营的影响较小,整体搬迁成本较低。

公司控股股东、实际控制人孙兴文、闫学伟、云志及韩凤芝承诺,公司及其子公司如因承租的房产未办理租赁合同备案手续而受到任何处罚或因上述房屋租赁原因导致在租赁期限届满前发行人及其子公司需要提前迁址,或受到任何处

罚或被追究责任的情形,由此给发行人造成的任何损失,均由其向发行人足额补偿。

(八)发行失败风险

如果公司本次公开发行时网下投资者申购数量低于网下初始发行量,公司将中止发行。因此,并不能完全排除公司本次发行股票因认购不足而导致发行失败的风险。

(九)其他风险

(1)募集资金投资项目实施的风险

①项目进程和前景不确定性的风险公司本次发行募集资金拟投向精密部品智能制造基地建设项目、研发中心建设项目和补充流动资金项目。公司为实施募投项目进行了深入的可行性分析,在厂房建设规划、人员配备、项目实施计划、项目管理制度等方面做了充分的前期准备,为募投项目的如期实施奠定了相对坚实的基础。

募集资金投资项目投产后,公司主要产品的年生产能力都将得到较大提升。但由于产能的增加对公司销售能力提出了更高要求,且项目有2年建设期和3年达产期,客观上存在销售市场开拓、未来行业技术、市场环境、国家政策发生重大变化或者其他不可抗力等诸多不确定性因素,导致项目的实施进度或者项目投资收益无法达到测算目标的风险,从而影响公司未来的经营业绩。

②新增折旧和摊销影响经营业绩的风险

本次募集资金投资项目建成后,机器设备、软件等将大幅增加。由于募投项目从建设到产生效益需要一定的时间,因此在募投项目达产前的一定期间内,公司有可能面临因折旧摊销费用大幅增加而导致经营业绩下滑的风险。

(2)股东即期回报被摊薄的风险

本次公开发行成功后,公司净资产和总股本将有较大幅度的增长。由于募集资金投资项目将按照预先制定的投资计划在一段时间内逐步实施,项目收益需要在生产建设周期完成后方能逐步体现。因此,本次发行完成后,短期内公司存在由于净资产规模扩大导致每股收益、净资产收益率等下降,股东即期回报被摊薄的风险。