中商产业研究院2020-08-13

中商情报网讯:江苏华绿生物科技股份有限公司首次公开发行股票并在创业板上市。据了解,江苏华绿生物科技股份有限公司主要从事食用菌的研发、工厂化种植及销售。

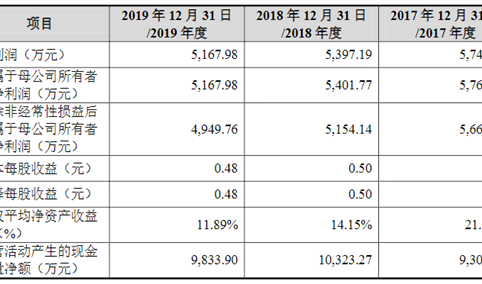

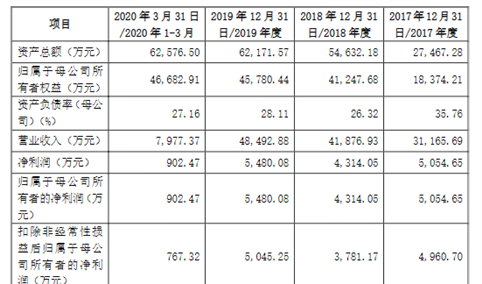

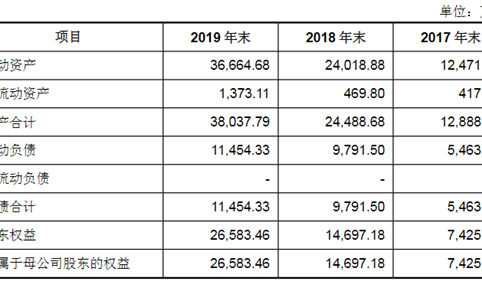

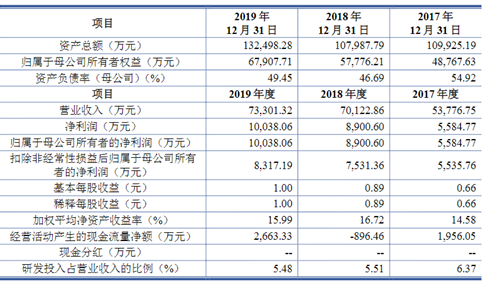

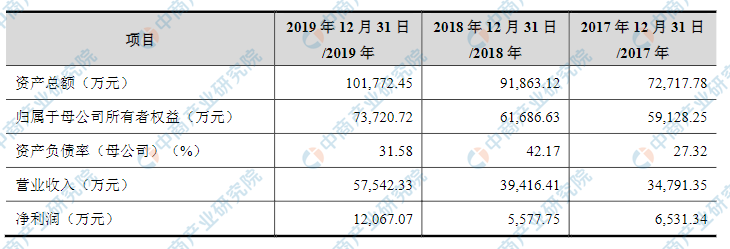

主要财务指标

江苏华绿生物科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为72,717.78万元,2018年度资产总额为91,863.12万元,2019年资产总额为101,772.45万元;2017年度净利润为6,531.34万元,2018年度净利润为5,577.75万元,2019年度净利润为12,067.07万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

食用菌行业的传统生产模式为农户种植模式,该模式具有生产规模较小、抗污染能力较弱、技术水平较弱、产品质量不稳定、生产受季节限制等不足。公司采用工厂化方式生产食用菌产品,是国内食用菌生产模式创新的主要行业实践者,并在经营过程中持续进行菌种、配方、工艺、设备的创新和研发。

近年来,在夯实金针菇和真姬菇等产品的行业地位之余,公司不断进行其他食用菌产品工厂化生产的创新研究,并拟进行量产实践。但如果发生前期持续投入后新食用菌产品工厂化生产技术的创新失败;或公司未能把握行业趋势以致所选育的新品种食用菌无法在下游市场得到消费者认可;抑或公司创新后形成的新产品工厂化生产技术未能达到量产后的预计规模效应,都将削弱公司现有金针菇和真姬菇等食用菌带来的资金积累和盈利能力,继而对公司的生产经营和未来发展带来不利影响。

(二)技术风险

食用菌工厂化具有较高的技术含量和要求,菌种的培育、食用菌培养所用原材料的配比、食用菌生长环境的模拟、工厂化生产环节的自动化控制等多个方面均会显著作用于公司产品的杂菌污染率、生物转化率和单瓶产量等核心生产指标,继而影响公司食用菌的品质、价格和成本。倘若公司的核心生产技术出现流失,或公司研发水平和成果提升缓慢以致无法适应行业竞争,抑或未能发展形成稳定成熟的特定生产技术以适应新产品的工厂化种植需要,都将对公司的生产经营和未来发展产生不利影响。

(三)市场风险

(1)市场竞争加剧导致价格下降和毛利率波动的风险

我国食用菌市场良好的前景吸引着新投资者的不断进入。随着新厂商的出现和原行业参与者规模的不断扩大,食用菌产品供应量随之增多,行业竞争日趋激烈,近年来食用菌平均市场价格也呈现下滑趋势,进而影响了公司产品售价。以金针菇为例,2017年、2018年和2019年其平均销售价格分别为5.13元/千克、4.83元/千克和4.79元/千克,其毛利率分别为27.65%、23.21%和28.34%。2017年至2019年,公司金针菇平均售价持续下滑。如果未来市场竞争继续加剧,产品价格可能继续下滑,若公司未能及时通过技术研发、规模化生产等措施降低食用菌成本,公司经营业绩将受到不利影响。

(2)原材料价格波动导致成本上升和毛利率下降的风险

报告期各期,原材料占公司生产成本的比重在35%左右,占比较大,主要原材料包括玉米芯、米糠、麸皮、棉籽壳、甜菜渣、啤酒糟等农副产品以及纸箱等包装材料,原材料价格的起伏对公司生产经营有较大影响。倘若因国际贸易、国家政策、气候变化、自然灾害、农村耕地面积增减、劳动力成本波动等因素导致原材料价格持续上升,则可能提高公司食用菌产品的生产成本,继而对公司毛利率和业绩产生不利影响。

(3)产品单一的风险

目前,公司主要产品为金针菇,2017年、2018年和2019年,金针菇的销售额占公司总销售额的比例为92.49%、91.12%和92.20%。金针菇等食用菌作为日常食品,消费量大幅波动的可能性较小,但若因居民消费习惯变化等因素导致金针菇消费量持续减少,或由于市场竞争导致金针菇市场价格大幅下降,公司若无法及时应对,将面临因产品集中导致的业绩下滑风险。

(4)市场季节性波动的风险

农产品价格容易受到国际贸易、国家政策、季节性因素、自然气候、疾病灾害、上下游供需情况等多种因素的影响,价格波动情况较大。公司的金针菇等食用菌产品属于农产品,价格随农产品变化而变化。因此农产品价格的大幅波动会影响食用菌的价格,进而可能影响公司的利润水平。

公司主要产品金针菇的销售收入存在一定的季节性波动,主要由需求和供给两方面引起。从需求方面而言,由于金针菇的食用方式主要包括火锅、麻辣烫、冒菜、烧烤等,在寒冷季节消费量较大,同时深秋至早春季节,各地由于天气寒冷,不利于绿叶蔬菜的种植,作为绿叶蔬菜替代品的食用菌需求量会增加,因此每年四季度和一季度金针菇的下游需求较大,售价也较高。从供给方面而言,除工厂化生产外,由传统农户种植的金针菇虽然受季节和气候影响较大,无法全年向市场提供稳定供给,但总体也具有相当规模,且一般在早春开始大量上市,从而导致二季度市场供给大幅增加,金针菇售价下降较多。

因此,一般而言每年一季度和四季度为公司生产销售旺季,二季度时为公司销售淡季。季节性波动在一定程度上影响了公司的生产经营安排,倘若二季度市场金针菇价格下降幅度较大,公司当季可能出现业绩下滑甚至亏损的风险,继而对公司全年经营业绩产生一定影响。

(四)生产经营风险

(1)食品质量安全风险

公司主要从事食用菌的工厂化研发、种植和销售,产品为供消费者食用的金针菇等食用菌,食品质量安全事关消费者的健康。为了保证产品质量和食品安全,公司通过了ISO9001:2008质量管理体系、ISO22000:2005食品安全管理体系认证,并严格按照上述体系的要求进行生产和质量把关。但由于公司产品生产过程中的环节众多,若供应商向公司出售不合格原材料且公司未能检验发现;或公司在生产领料、工厂化种植现场监测、人员卫生管理、工艺控制、产品检验等环节有所疏漏;或下游经销商或销售终端在运输和销售过程中未按规定保存产品,均可能导致食品安全问题的发生,从而对公司声誉和业绩造成不利影响。

(2)原材料供应和品质风险

公司产品所需原材料包括玉米芯、米糠、麸皮、棉籽壳、甜菜渣、啤酒糟等农副产品,而农副产品的生产和采收易受气候、环境、季节等变化之影响,市场供应量可能因多种因素产生波动。同时,食用菌的生产对上述原材料的营养成分、含水量、PH值等指标有相应要求,原材料的品质决定了公司所产食用菌的营养吸收,进而可影响食用菌的产量和质量。因此,倘若公司主要原材料出现市场供应量不足,或市场原材料品质发生系统性下降,将可能会对公司的生产经营和业绩带来不利影响。

(3)杂菌及病虫害污染风险

食用菌的培养容易受到杂菌、病虫害的影响。影响食用菌生产的杂菌主要有青霉、链孢霉、毛霉等,杂菌可与食用菌竞争营养物质,继而影响食用菌产量,而食用菌的虫害主要由菇蚊、菇蝇、螨虫等造成。在生产过程中,如果出现灭菌不彻底、菌种质量低、生产环境未达标准等情况,都可能导致食用菌遭受杂菌和病虫害污染的风险。报告期内,公司金针菇产品杂菌污染率保持在较低水平,但如果在日后生产过程中出现杂菌及病虫害污染的情况,将会对公司经营和业绩产生不利影响。

(五)管理及内控风险

(1)人才和技术流失的风险

优秀的人才是公司保持竞争力的关键,自2010年设立以来,公司通过自主培养、引进等方式建立了专业的人才队伍,使公司保持了较快的发展速度。但随着食用菌行业竞争的加剧及公司业务的快速发展,公司仍然面临人才流失和储备不足的风险。预计本次募集资金项目实施后,公司的经营规模将迅速扩大,各方面业务开拓的压力增加,如果公司不能积累足够人才以应对业务扩大的挑战,或者出现现有人才的大量流失,将对公司生产经营和业务发展造成不利影响。

(2)实际控制人不当控制的风险

公司股东余养朝直接持有公司17,993,814股股份,占公司股份总额的41.12%,并通过宿迁华鑫和拙朴投资间接持有公司0.42%的股份,本次A股股票发行后,余养朝仍然处于相对控股地位,且其自公司创立至今一直担任公司董事长、总经理职务,是公司的控股股东和实际控制人,对公司的发展战略、经营决策、人事安排、利润分配、对外投资等方面均可施予重大影响。虽然公司已建立了完善的法人治理结构,从制度安排上避免实际控制人或大股东操纵现象的发生,但在公司利益与控股股东或实际控制人利益发生冲突时,如果实际控制人不恰当地行使其表决权,则可能影响甚至损害公司及公众股东的利益。

(3)公司快速发展引致的管理风险

报告期内,公司资产、收入和产能呈现快速增长的态势,总资产由2017年末的72,717.78万元增长至2019年末的101,772.45万元,收入由2017年的34,791.35万元增长至2019年的57,542.33万元,日产能由2017年末的203.25吨增长至2019年末的327.14吨。本次发行后,公司资产规模、收入水平和产能预计将进一步上升。公司业务的快速发展对原材料采购、食用菌生产、销售渠道拓宽、财务控制、人力资源和内部协调管理提出了更高的要求。如果公司的组织架构及制度、管理层的管理水平、员工的人数和业务素养无法适应公司规模迅速扩大的需要,将会影响公司未来发展的速度和质量。

(六)财务风险

(1)税收优惠政策变化风险

《中华人民共和国增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税;《中华人民共和国企业所得税法》第二十七条规定,从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。因此,公司目前销售的食用菌产品免征增值税和企业所得税。若未来相关税收优惠政策发生变化导致公司无法豁免增值税和企业所得税,将对公司的净利润产生一定不利影响。

(2)无法继续享受政府补助的风险

食用菌工厂化生产是封闭式、设施化、机械化、标准化、周年栽培的现代化农业生产方式,具有生产稳定、规模大、效率高、质量好等优势,符合现代农业的发展要求,得到了国家和地方政府的大力扶持。在该产业背景下,2017年、2018年和2019年公司计入损益的政府补助分别为639.71万元、581.70万元和754.47万元,占当期利润总额的比例分别为9.69%、10.35%和6.24%。如果国家或地方相关产业支持政策发生变化,财政补贴减少或取消,可能对公司经营利润总额产生不利影响。

(七)发行失败风险

本次拟公开发行不超过1,459.00万股股票,募集资金用于江苏华绿生物科技股份有限公司一厂技术改造项目、泗阳华茂农业发展有限公司技术改造项目、年产3万吨真姬菇项目。若本次发行时公司投资价值无法获得投资者的认可,投资者认购不足,公司将面临发行失败的风险。

(八)募投项目风险

(1)募投项目未达预期收益的风险

本次公司发行募集资金拟投资于江苏华绿生物科技股份有限公司一厂技术改造项目、泗阳华茂农业发展有限公司技术改造项目、年产3万吨真姬菇工厂化栽培建设项目。公司已根据当前经济形势、市场环境、经营情况、未来发展规划对上述项目进行了充分的可行性论证。项目达产后将实现年新增3.91万吨食用菌的生产能力,从而带来可观的经济效益。但宏观经济和行业竞争存在一定不确定性,若市场环境发生重大变化,或公司销售渠道未能及时铺展,又若项目建设未达预期,或相关产业政策出现调整,公司募投项目可能存在无法按照计划实现预期收益的风险。

(2)募投项目完成后固定资产折旧较高导致的业绩下滑的风险

食用菌的工厂化生产对固定资产的投入要求较高,此次募投项目建成后,公司固定资产规模将大幅增加,由此预计新增年折旧费用为4,927.40万元。如果由于宏观经济、市场环境、产业政策发生变化,或行业竞争进一步加剧,或公司销售未达预期,导致募集资金投资项目在投产后没有产生预期效益,或募投项目不能如期达产,折旧的大幅增加将给公司盈利能力带来不利影响。

(九)本次发行摊薄即期回报的风险

本次发行募集资金到位后,公司股本规模和归属于母公司所有者权益将大幅增长,但由于募投项目的实施和达产需要一定周期,在短期内难以完全产生效益,净利润短期内增长速度可能低于股本和净资产的增长速度,每股收益、净资产收益率等指标存在短期内将受股本摊薄的影响,将有可能呈现下降趋势,特此提醒投资者关注本次公开发行股票可能摊薄即期回报的风险。

(十)“新冠疫情”等突发公共事件引致的风险

公司主要产品为金针菇、真姬菇等食用菌,上游行业主要是米糠、玉米芯等农业废弃物,下游为商贸零售业、餐饮业、食品加工制造业等。公司主要产品食用菌属于人民群众日常生活所需的基本蔬菜产品,生产经营和业绩在一定程度上依赖于社会秩序的常态运行。倘若突发公共事件影响了公司经营所处上下游和外部环境的一般状态,例如出现新型冠状病毒肺炎导致的开工延期、交通受限和集中性交易场所关停等情形,则可能会对公司的生产和销售带来不利影响,进而影响公司的盈利能力。