中商产业研究院2020-08-14

中商情报网讯:吉林奥来德光电材料股份有限公司首次公开发行股票并在科创板上市。据了解,吉林奥来德光电材料股份有限公司主要从事OLED产业链上游环节中的有机发光材料与蒸发源设备的研发、制造、销售及售后技术服务,其中有机发光材料为OLED面板制造的核心材料,蒸发源为OLED面板制造的关键设备蒸镀机的核心组件。

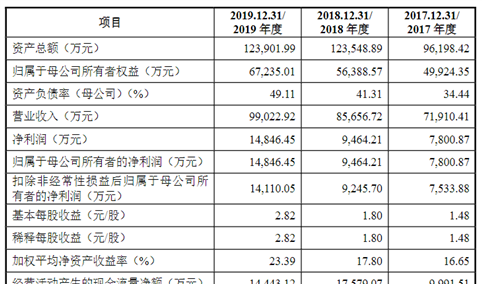

主要财务指标

吉林奥来德光电材料股份有限公司资产总额和净利润逐年增加,2017年度资产总额为32,604.15万元,2018年度资产总额为49,059.47万元,2019年资产总额为82,499.97万元;2017年净利润为-1,124.75万元,2018年净利润为8,906.64万元,2019年净利润为10,866.85万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)技术研发无法有效满足市场需求的风险

发行人的产品主要为定制产品,主要客户为面板生产厂商,该行业具有技术密集、产品更新速度快的特征。发行人重视技术研发对巩固市场竞争力的重要作用,2017年、2018年及2019年研发费用分别为1,357.59万元、2,809.07万元和3,617.59万元,占营业收入比重分别为32.76%、10.70%和12.03%,但如果发行人研发成果不能有效转化,或者目前的研究方向与未来行业的发展方向出现偏差,不能有效满足客户的市场需求,则可能面临因技术研发滞后于行业甚至无效导致的竞争力下降风险。

(2)知识产权风险

发行人所处行业属于技术密集型行业,知识产权对公司的业务发展起到至关重要的作用。发行人一直坚持自主创新的研发策略,已采取申请专利等知识产权保护措施,但仍存在自身知识产权被侵犯的风险。与此同时,尽管发行人一直坚持自主研发,避免侵犯他人知识产权,但仍不能排除因疑似侵犯他人知识产权而被起诉的可能性。

(3)核心技术泄密及核心技术人员流失的风险

技术实力和技术人员是公司所属行业的核心竞争力。发行人在经营过程中积累了多项专利及核心技术,培养了多名技术人员,已建立了合理有效的保密机制,但仍不能排除因个别技术人员违反职业操守或离职而泄密核心技术的风险。同时,公司的核心技术人员若流失严重,对发行人生产经营和市场竞争力将带来负面影响。

(二)经营风险

(1)市场需求未有效释放的风险

随着OLED技术的成熟及市场需求的爆发,苹果、三星、华为等手机厂商相继推出了搭载AMOLED面板的产品,预计未来AMOLED面板的市场需求量及市场占有率将呈几何倍数增长。目前国内外各大面板厂商均在大规模建设OLED产线,预计在各大面板厂商OLED产线建成投产后,上游配套产品的市场需求将有爆发式的增长。但因OLED产线复杂,调试难度大,如面板厂商的OLED产线建设进度未达预期或者OLED产线建成后面板出货量未达预期,将影响面板厂商对公司蒸发源设备及材料的需求,进而对公司的经营业绩产生不利影响。

(2)设备类订单不连续的风险

公司产品蒸发源设备用于6代AMOLED面板生产线,每条生产线根据设计产能不同,所需蒸发源数量有所差异。目前各大面板企业的6代AMOLED产线建设处在爆发期,如后续规划产线减少,蒸发源的需求会相应减少。虽然客户在使用过程中需更换备品备件等技术服务,公司在提供后续维护服务时将持续获得收入,但如后续服务收入未达预期或公司未按照预期开发出新型或高世代蒸发源,将会对公司设备类订单的连续性有所影响,进而对公司的经营业绩产生不利影响。

(3)市场竞争加剧的风险

公司目前所处的OLED材料及设备行业,国外厂商因多年的技术积累处于优势地位,在全行业内市场占有率较高,同时国内厂商已开始进入并逐步拓展市场份额,公司一直以来面临与国内外厂商的竞争。随着OLED市场需求的爆发,未来市场前景广阔,将吸引新的厂商进入,预计市场竞争将呈加剧趋势。如公司不能在品牌、技术、产品质量、产品种类等方面保持优势,公司将面临因市场竞争加剧而影响经营业绩的风险。

(4)客户集中风险

2017年、2018年和2019年,公司前五大客户销售额分别为3,133.82万元、24,828.05万元和28,652.75万元,占当期主营业务收入的比例分别为75.95%、95.48%、95.37%,客户较为集中。若未来因公司主要客户经营状况不佳或公司无法及时满足客户需求等原因,导致主要客户对公司产品的需求量降低,则可能对公司业务经营、财务状况产生不利影响。

(5)外协风险

报告期内,公司蒸发源设备大部分部件采用外协方式进行生产。虽然公司已经通过制定管理制度及签署保密协议等方式对外协厂商的产品质量、供货时间和保密工作进行控制,但如果公司未能切实有效执行管理措施,可能对产品质量、交货时间等带来一定风险;同时,如果外协厂商无法按照协议约定保质保量提供产品,或者违反约定导致公司技术及商业秘密泄露,将会对公司生产经营产生不利影响。

(6)新冠肺炎疫情可能对公司经营的短期影响

2020年初,新型冠状病毒肺炎疫情爆发,我国采取必要的防范管控措施,OLED终端市场在短期内受到一定负面影响,相关厂商春节后复工进度延后或不能完全复工,影响了面板厂商的订单数量、生产进度和生产线建设进度,直接导致短期内公司有机发光材料和蒸发源设备订单缩减或延后,新品开发和导入市场的时间也会随之延迟。另外,疫情整体影响下,部分员工无法现场工作,研发周期加长,研发成本、运营成本可能出现增长,从而导致公司短期内利润水平受到不利影响。

(7)质量控制风险

下游面板生产企业对有机发光材料和蒸发源设备的质量要求较高,客户在采购前会明确产品的技术规格和质量要求,产品到货后会组织检验。如果质量检测不合格,将退回产品。虽然截至上市保荐书签署日,公司未发生重大产品质量事故,也未因产品质量问题引发法律诉讼纠纷,但未来若公司生产的产品出现质量问题等原因引发退货、质量事故、质量纠纷等,会给公司造成经济损失,也将对公司的品牌形象构成不利影响。

(三)财务风险

(1)毛利率下降风险

公司生产的有机发光材料和6代AMOLED线性蒸发源设备具有高技术含量和高毛利率的特征,2017年、2018年及2019年,产品综合毛利率分别为54.15%、65.96%及61.39%。随着OLED行业规模扩大和应用范围扩宽,行业内竞争对手逐步增多,市场竞争也必将进一步加剧,产品销售价格可能受到影响,造成公司产品毛利率下降。未来如果公司产品毛利率下降,公司又未能采取有效的市场策略及技术创新应对,或者生产成本无法实现同步下降,将对公司盈利能力造成不利影响,从而产生业绩下滑的风险。

(2)存货跌价和周转率下降风险

2017年末、2018年末和2019年末,公司存货账面价值分别为7,565.90万元、15,505.58万元和16,380.69万元。公司顺应市场形势,扩大业务规模和产能,存货规模逐年增加。若未来产品市场价格出现波动,存货出现损毁或者由于技术进步等原因被淘汰等,公司存货将面临一定的贬值风险,对公司业绩产生不利影响。2017年、2018年和2019年,发行人存货周转率分别为0.39次、0.77次和0.73次,处于较低水平,主要由于收入确认时点原因导致公司发出商品金额较大,同时公司基于客户需求及市场发展前景预测等考虑,采用安全库存结合战略储备的方式进行备货,库存金额较大。未来,如果发行人不能提升自身存货管理水平,较低的存货周转速度将会影响发行人整体的资金运营效率,并对发行人经营业绩产生不利影响。

(3)应收账款坏账风险

2017年末、2018年末和2019年末,公司应收账款分别为1,324.26万元、4,130.70万元和4,767.46万元。未来,随着销售规模的进一步增长,发行人应收账款可能继续上升。公司产品的客户为面板制造商,其实力雄厚,信誉良好,坏账风险较小,但如果未来客户信用状况或与发行人合作关系发生恶化,将可能形成坏账损失。

(4)政府补助政策风险

报告期各期,公司均收到各级政府部门给予的科研补助、财政奖励以及其他补助,用于公司的科研项目研发、项目建设及补偿公司其他日常活动相关支出。2017年、2018年和2019年,计入公司当期损益的政府补助分别为769.12万元、1,098.75万元和1,067.85万元,2018年、2019年其占利润总额的比例分别为10.57%和8.62%(2017年公司净利润为负,无法计算占比),虽然该部分政府补助不计入公司经常性损益,但仍对公司的科研项目研发及项目建设等提供了有力的资金支持,是公司净利润的重要组成部分。如果未来政府部门对相关产业的政策支持力度减弱,或其他补助政策发生不利变动,则可能给公司的科研项目研发投入以及经营业绩带来不利影响。

(5)所得税优惠政策变化风险

公司于2017年9月25日获得了由吉林省科学技术厅、吉林省财政厅、吉林省国家税务局、吉林省地方税务局联合颁发的编号为GR201722000271的《高新技术企业证书》,继续被认定为高新技术企业,有效期三年,2017年度、2018年度、2019年度继续减按15%计缴企业所得税。公司子公司上海升翕于2018年11月27日获得了由上海市科学技术委员会、上海市财政局、国家税务总局上海市税务局联合颁发的编号为GR201831002118的《高新技术企业证书》,被认定为高新技术企业,有效期三年,2018年度、2019年度、2020年度减按15%计缴企业所得税。如相关税收优惠政策发生变动、公司不能继续符合税收优惠政策条件或者高新技术企业证书到期后不能顺利通过复审,将面临因不再享受相应税收优惠而导致净利润下降的风险。

(四)募投项目风险

(1)募投项目产能消化风险

本次募投项目实施完毕后,将新增10吨/年AMOLED用高性能发光材料产能,虽然公司已对募投项目的可行性进行了论证,在市场开发、技术储备、人才储备等方面做了充分的准备,但由于新增产能与现有产能相比大幅提高,如果市场环境未达预期、发生不利变化或者市场开拓不足,本次募投项目存在新增产能在一定时间内无法完全消化的风险。

(2)募投项目新增固定资产折旧影响公司业绩的风险

本次募集资金项目投资完毕后,发行人的固定资产将出现大幅增长,由于投资项目产生经济效益需要一定的时间,因此在项目建成投产后的初期阶段,经济效益可能短期内未完全释放,而新增固定资产折旧较大,可能对发行人的经营业绩产生较大的影响。此外,若未来市场发生重大变化或者本次募投项目的产品未达预期或无法满足市场需求导致发行人销售低于预期,则发行人存在因折旧增加而导致净利润下滑的风险。

(3)募投项目中研发项目短期内对公司业绩构成不利影响的风险

本次募投项目中的新型高效OLED光电材料研发项目、新型高世代蒸发源研发项目系发行人为进一步提升公司在有机发光材料领域和蒸发源领域的创新能力、技术水平而进行的研发项目,主要目的为开发有机发光材料、蒸发源业务的新技术、新产品。

项目研发投入金额较大,如项目研发进度、成果未达预期,或者未能满足市场需求,将会对公司业绩带来不利影响;同时,新技术、新产品从研发到实际应用、销售需要一定周期,存在募投项目中研发项目的实施在短期内对公司业绩造成不利影响的风险。

(五)内控风险

(1)管理风险

随着公司近几年业务的快速增长,报告期内公司的人员数量、资产规模也有了快速增长。目前公司已经建立了较为规范的内控管理体系,管理团队在市场竞争中表现出良好的应对能力,积累了丰富的管理经验。本次募集资金投资项目投产后,公司的经营规模、生产能力将进一步扩大,公司在经营决策、内部控制等方面的难度将增加。如果公司不能在经营规模扩大的同时继续完善管理体系和内部控制制度,可能存在因为管理能力不足而影响公司发展或给公司造成损失的风险。

(2)控股股东、实际控制人控制不当风险

本次发行前,奥来德控股股东、实际控制人为轩景泉、轩菱忆与李汲璇,三人通过直接持股和间接控制的方式合计持有公司股份24,960,400股,控股比例为45.50%。本次发行后,控股股东、实际控制人不变。虽然公司已建立起旨在保护全体股东利益的法人治理结构和相对完善的公司制度,但如果实际控制人利用其控股地位,对公司的人事任免、经营决策等施加不当影响,将会损害公司及其他股东的利益,使公司面临大股东控制不当的风险。