中商产业研究院2020-08-14

中商情报网讯:江苏固德威电源科技股份有限公司首次公开发行股票并在科创板上市。据了解,江苏固德威电源科技股份有限公司主要从事太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。

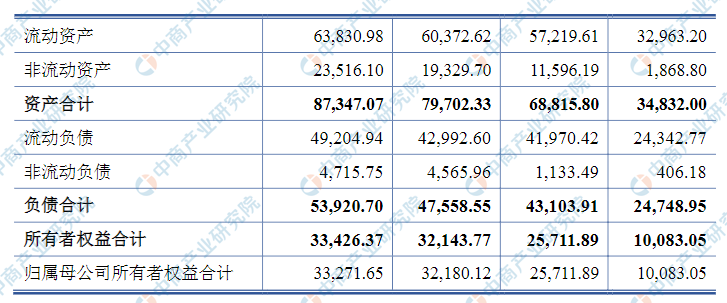

主要经营和财务数据指标

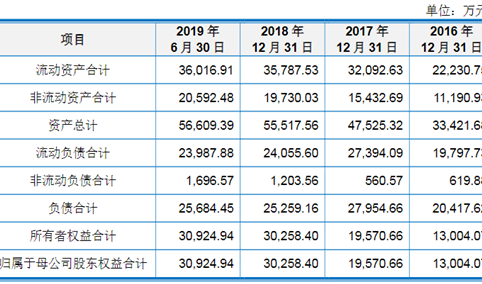

江苏固德威电源科技股份有限公司资产总额和净利润逐年增加,2016年度资产总额为34,832.00万元,2017年度资产总额为68,815.80万元,2018年度资产总额为79,702.33万元,2019年资产总额为87,347.07万元;2016年净利润为2,984.54万元,2017年净利润为5,312.60万元,2018年净利润为5,567.72万元,2019年净利润为3,604.31万元。

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

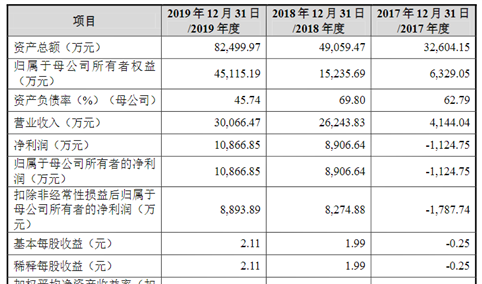

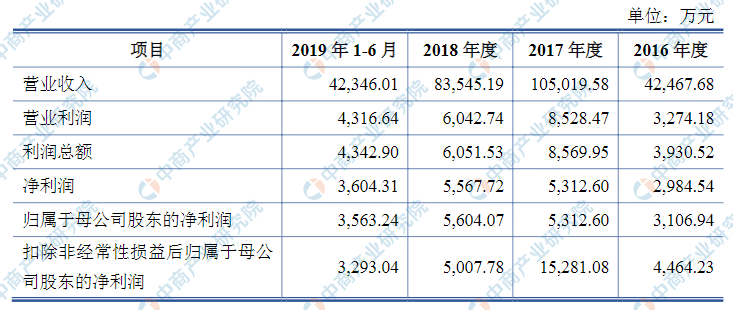

2、合并利润表主要数据

资料来源:中商产业研究院整理

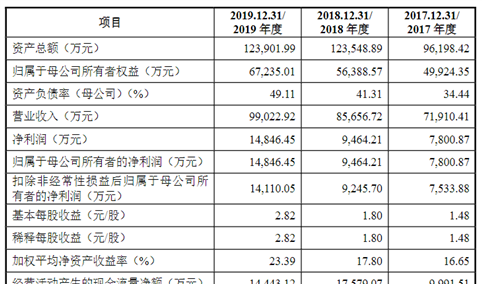

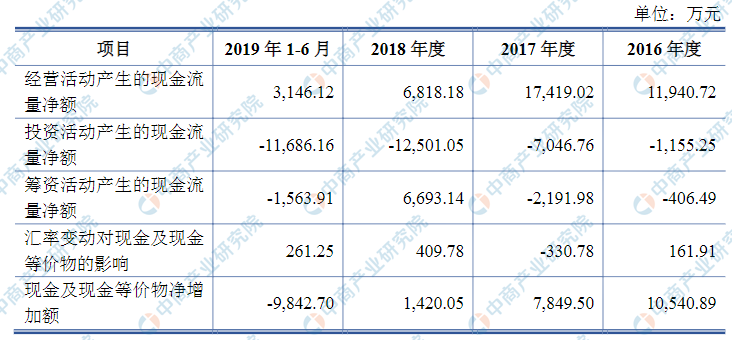

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

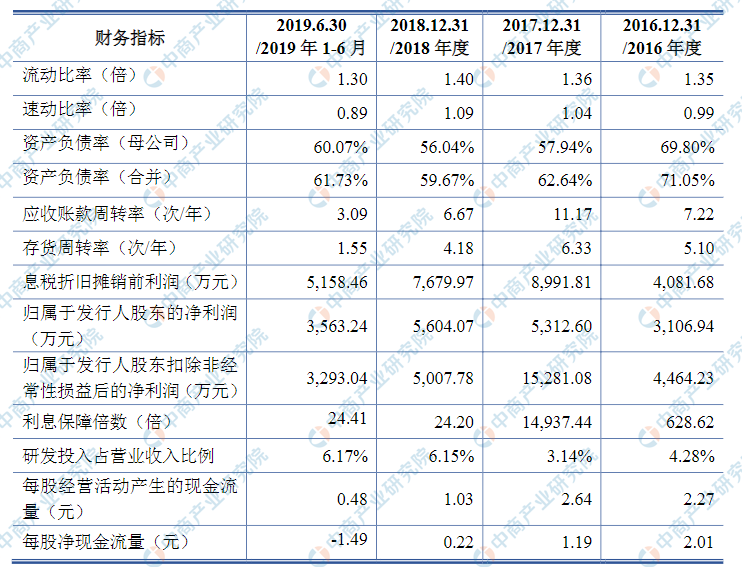

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

1、技术升级和研发失败风险

公司主营产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器等新能源电力电源设备,涵盖电力电子、新能源控制、能量管理、储能变换、海量数据采集存储和应用等多学科、多领域的技术研发和应用。随着新能源在全球能源结构中的占比不断提高以及能源互联网的快速发展,光伏等可再生能源行业呈现技术综合性强、更新快、研发投入高、技术竞争加剧等特点。

光伏并网逆变器、光伏储能逆变器作为光伏发电系统的核心部件,需要根据光伏行业发展趋势和市场需求不断进行技术升级和创新,同时公司亦需要根据能源互联网的发展趋势积极储备能源服务、能源管理、能源存储、智能微网、硬件互联等能源互联网领域的相关技术。报告期内,公司研发投入总额为1.29亿元,占报告期营业收入总额的比例为4.71%。如果公司未来未能准确把握行业技术发展趋势,不能及时实现研发技术创新,新技术未能形成符合市场需求的产品或研发失败,均可能对公司的业务开拓和盈利能力造成不利影响。

2、核心技术人员流失及技术泄密风险

公司所处行业属于知识和技术密集型行业,因此公司高度重视人才引进和人才培养,拥有一支高质量稳定的核心人才队伍,积累了丰富的研发成果。同时,公司建立了严格的保密制度以及良好的激励机制,为公司的人员稳定、技术创新和技术保护奠定了基础。但如果公司发生技术人员大量流失或核心技术泄密,将对公司的技术创新、新产品开发、业务持续增长等产生不利影响。

(二)经营风险

1、行业政策变动风险

近年来,全球各主要国家均不断出台相关政策支持和鼓励可再生能源的发展和应用,太阳能光伏发电作为一种重要的可再生能源,在全球能源市场已得到普遍认可,中国、美国、欧盟、澳大利亚、印度、巴西等国家和地区均已颁布诸多专门支持光伏产业发展的法规和政策,并对光伏产业给予不同程度的补贴。但是,光伏产业政策、政府补贴的范围、金额、期限等随各国能源发展战略、社会经济水平和财政政策等变化而变化。

2011年至2013年,欧洲各国调整补贴政策,降低政府补贴,成为导致全球光伏产业当时陷入低谷的重要原因;与此同时,欧盟、美国等地相继开展反补贴和反倾销,对整个行业的发展产生了重要的影响;2018年中国推出光伏“531”新政,降低光伏新增装机规模和电价的补贴标准,国内光伏市场需求迅速萎缩,给产业链各企业的经营业绩造成较大不利影响。

一方面影响了光伏行业企业的市场拓展和经营业绩,另一方面也促进了行业整合,淘汰了部分落后产能,加速了光伏行业的技术革新和成本下降,对政府补贴削减和平价上网政策的敏感性进一步降低,市场化程度加快,有利于光伏行业的健康发展。

根据国家发改委、国家能源局2019年1月发布的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,光伏发电无补贴平价上网和低价上网将是未来趋势。目前光伏新能源行业仍将受国内外产业政策影响,未来若光伏行业政策发生重大变动,公司不能采取有效的应对措施,将对公司的生产经营带来不利影响。

2、汇率波动及境外经营风险

固德威首次公开发行股票并在科创板上市申请文件上市保荐书3-1-3-15报告期内,公司来自境外的主营业务收入占比相对较高,分别为8,830.99万元、25,114.73万元、37,229.42万元和27,244.49万元,占主营业务收入的比重分别为20.80%、23.92%、44.58%及64.45%,呈持续上升态势,公司产品主要销往德国、荷兰、英国、印度、澳大利亚、巴西、墨西哥等国家。境外销售主要采用美元、欧元、英镑等外币结算。

报告期内,公司汇兑损益分别为151.63万元、-238.18万元、565.89万元、-14.60万元,汇率波动对公司业绩存在一定影响,公司面临国际贸易过程中的汇率波动风险。同时,公司境外销售受到各国不同的市场环境、法律环境、税收环境、监管环境等因素的影响,如果公司不能充分理解、掌握和运用国际规则,则将会对公司的国际市场竞争力、海外业务开拓和经营业绩造成不利影响。

3、市场竞争风险

鉴于各主要国家均明确鼓励和支持新能源的发展,以及全球新能源良好的发展态势,国内外众多企业进入或拟进入光伏行业,加剧了光伏行业的市场竞争。尤其是印度、巴西等对光伏产品进口依赖较大的国家正在大力扶持本国光伏产业和本土光伏企业的发展壮大,如果公司不能紧跟全球光伏市场形势、继续开拓新兴市场、持续保持竞争优势,将影响公司的市场竞争力、产品定价和利润水平。

4、国际贸易争端的风险

近年来,欧盟、美国、印度等国家或地区相继对我国光伏电池、光伏组件和关键零部件发起贸易摩擦和争端。未来,如果公司境外主要销售国家或地区就光伏逆变器等产品发起贸易摩擦和争端,或者出台不利于公司产品的进出口的相关贸易及关税政策,或者公司在国际贸易中不能充分掌握和运用国际贸易规则,将会对公司的海外业务开拓和经营业绩造成不利影响。

(三)财务风险

1、应收账款坏账风险

报告期各期末,公司应收账款净额分别为4,913.41万元、11,724.03万元、10,695.16万元、13,880.86万元,占各期末资产总额的比例分别为14.11%、17.04%、13.42%、15.89%,占报告期各期营业收入的比例分别为11.57%、11.16%、12.80%、32.78%,公司应收账款系公司正常生产经营产生,应收账款金额与业务规模相匹配,不存在大幅波动情况。但不能排除公司因业务规模扩大或宏观经济环境变化导致应收账款快速增长,或客户经营状况恶化而给公司带来的应收账款周转率下降甚至发生坏账的风险。

2、毛利率波动风险

2018年由于受到光伏“531”新政影响,光伏产业链各环节企业呈现一定的优胜劣汰,部分不具有良好成本管控能力或技术创新能力的企业在激烈的市场竞争中被淘汰,但亦在一定程度上加剧了市场竞争。同时,受行业技术进步及原材料成本下降等因素影响,光伏逆变器领域产品市场价格整体呈下降趋势。报告期内,公司综合毛利率分别为34.72%、33.89%、32.61%、38.60%,毛利率存在一定波动且处于同行业较高水平。虽然光伏新能源市场需求呈增长态势,但如果在未来经营中,公司若不能继续保持目前的技术优势,或成本控制能力下降,或业务构成、经营模式发生较大变化,或行业政策发生不利变化、行业竞争加剧、原材料价格大幅上涨等,公司主要产品毛利率将出现下降的风险。

3、原材料价格波动风险

公司主要产品为光伏并网逆变器、光伏储能逆变器、智能数据采集器等,公司生产所需要的主要原材料包括电子元器件、机构件以及辅助材料等,其中电子元器件包括功率半导体器件、集成电路、电感、PCB板、电容、开关器件、连接器等,机构件主要为塑胶件、压铸件、钣金件、散热器等,辅助材料主要包括胶水、包材、绝缘材料等。

公司所需原材料领域处于充分竞争状态,市场供应充足,公司在原材料供应商选择上具有较大的自主权,并与主要原材料供应商保持着良好的业务合作关系。但如果未来电子元器件、机构件等原材料价格出现大幅波动或与主要供应商的合作发生不利变化,而公司未能及时采取有效措施,则面临着原材料价格波动而引发的公司盈利能力下降风险。

4、存货减值的风险

随着公司经营规模的扩大,存货余额也有所增长,主要由原材料和产成品组成,其中原材料主要为电子元器件、机构件以及辅助材料等;产成品为发行人根据客户订单及市场销售预测结果的备货。报告期各期末,公司存货账面余额分别为8,483.33万元、13,451.93万元、13,487.90万元和19,993.71万元,存货跌价准备余额分别为15.93万元、349.89万元、254.01万元、235.59万元。若市场需求发生变化,原材料和库存商品市场价格下降,可能存在存货成本高于可变现净值的情形,公司将面临存货减值的风险。

5、业绩波动和下滑的风险

报告期内,公司扣除非经常性损益后归属于母公司所有者的净利润分别为4,464.23万元、15,281.08万元、5,007.78万元和3,293.04万元,存在一定的波动性。公司经营业绩受国内外宏观经济形势、行业状况、自身经营管理、市场需求、生产成本、技术研发等多种因素的影响。如受相关风险因素的负面影响,以及出现公司未预料到的风险或因不可抗力导致的风险,相关风险均可能导致公司营业收入、毛利率等财务指标波动或下滑,从而减少公司盈利。

6、经营活动现金流净额波动的风险

报告期内,公司经营活动产生的现金流净额分别为11,940.72万元、17,419.02万元、6,818.18万元和3,146.12万元,存在一定的波动性,除受当年经营业绩的影响外,亦受经营性往来款项和存货变动及财务费用等因素的影响。若未来公司经营业绩出现下滑,或因业务规模扩大或宏观经济环境变化导致公司存货大幅增加、应收账款快速增长,或客户经营状况恶化、回款能力减弱使得公司应收账款周转率下降,将给公司经营活动现金流带来不利影响,导致经营活动现金流净额出现波动或可能为负的情形。

7、税收优惠政策变动风险

公司于2013年12月、2016年11月取得江苏省科学技术厅、江苏省财政厅、江苏省国家税务局、江苏省地方税务局核发的《高新技术企业证书》,并于2019年11月通过复审。报告期内,公司享受高新技术企业的所得税优惠政策,企业所得税实际执行税率为15%。如果未来公司所享受的税收优惠政策发生较大变化或者公司持有的《高新技术企业证书》到期后不能顺利续期,将会对公司的盈利水平产生一定的不利影响。

(四)发行失败风险

根据《上海证券交易所科创板股票发行与承销实施办法》等规定,如果发行人在发行过程中,出现网下投资者申购数量低于网下初始发行量的、预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准等情形,需中止发行,且发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,则发行人将面临发行失败的风险。

(五)募集资金投资项目风险

1、募集资金投资项目新增产能消化的风险

公司对本次募集资金投资项目做了充分的行业分析和市场调研,并且针对新增产能消化拟通过既有销售渠道和加大推广、会展宣传、拓展海外销售等措施推动公司的产品销售。但项目需要一定的建设期和达产期,在项目实施过程中和项目实际建成后,若市场环境及相关政策等方面出现重大不利变化,公司营销措施不当或力度不够,公司将面临产能难以消化的风险。

2、新增折旧影响业绩及募投项目无法实现预期收益的风险

本次募集资金投资项目达产后,公司资产规模将进一步扩大,募投项目每年新增的折旧将在一定程度上影响公司的净利润和净资产收益率。虽然募集资金投资项目预期收益良好,预期新增营业收入带来的利润增长足以抵销上述折旧和摊销费用的增加,但若项目达产后无法实现预期销售,项目的预期收益将无法实现,则将对公司的经营业绩产生不利影响。

3、即期回报被摊薄的风险

本次募集资金到位后,公司总股本和净资产将大幅增加。但募集资金项目的实施和达产需要一定的时间,项目收益亦需逐步体现。尽管公司未来几年收入、净利润可能增加,但募集资金到位后净利润增幅可能低于净资产的增幅,可能导致公司每股收益、净资产收益率短期内下降,公司存在即期回报被摊薄的风险。

4、募投项目实施的风险

本次募集资金投资项目主要包括广德固德威智能光伏逆变器等能源管理系统产品生产项目、新建智慧能源研发楼项目、全球营销及服务体系基础建设项目等,上述项目的顺利实施将有效提升公司的竞争力和行业地位,具有良好的经济效益和社会效益。虽然公司已对本次募集资金投资项目进行了审慎的可行性研究论证,但公司所处行业竞争日益激烈,市场环境变化、市场开拓及销售管理出现疏漏及项目实施过程中出现的其他意外因素,均可能对募集资金投资项目的按期实施造成不利影响。

(六)其他风险

影响股票价格波动的原因十分复杂,股票价格不仅受公司的经营状况、盈利能力和发展前景的影响,同时受国家的宏观经济状况、国内外政治经济环境、利率、汇率、通货膨胀、市场买卖力量对比、重大自然灾害以及投资者心理预期的影响而发生波动。科创板属新兴市场,股票价格波动可能较成熟市场更大,同时科创板公司具有研发投入大、经营风险高、业绩不稳定、退市风险高等特点,因此,公司提醒投资者,在购买本公司股票前,对股票市场价格的波动及股市的风险需有充分的认识。