中商产业研究院2020-08-20

中商情报网讯:聚辰半导体有限公司首次公开发行股票并在科创板上市。据了解,聚辰半导体股份有限公司主要从事集成电路设计企业,主营业务为集成电路产品的研发设计和销售,并提供应用解决方案和技术支持服务。公司目前拥有EEPROM、音圈马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。

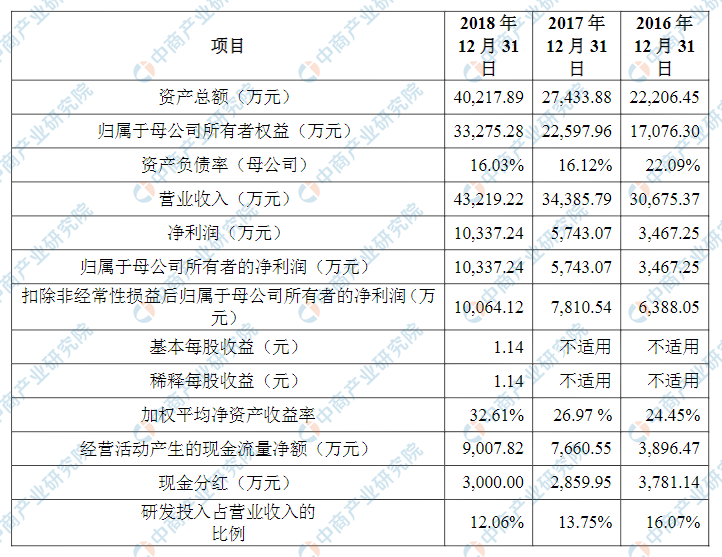

主要财务指标

聚辰半导体有限公司资产总额和净利润逐年增加,2016年度资产总额为22,206.45万元,2017年度资产总额为27,433.88万元,2018年度资产总额为40,217.89万元;2016年度净利润为万元,2017年净利润为3,467.25万元,2018年净利润为5,743.07万元,2019年净利润为10,337.24万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)技术升级迭代风险

集成电路设计行业技术升级和产品更新换代速度较快,并且发展方向具有一定不确定性,因此集成电路设计企业需要正确判断行业发展方向,根据市场需求变动和工艺水平发展及时对现有技术进行升级换代,以持续保持产品竞争力。未来若公司的技术升级迭代进度和成果未达预期,致使技术水平落后于行业升级换代水平,将影响公司产品竞争力并错失市场发展机会,对公司未来业务发展造成不利影响。

(2)研发失败风险

集成电路设计公司需要持续进行现有产品的升级更新和新产品的开发,以适应不断变化的市场需求。公司需要结合技术发展和市场需求,确定新产品的研发方向,并在研发过程中持续进行大量的资金和人员投入。由于技术的产业化和市场化始终具有一定的不确定性,未来如果公司在研发方向上未能正确做出判断,在研发过程中关键技术未能突破、性能指标未达预期,或者研发出的产品未能得到市场认可,公司将面临研发失败的风险,前期的研发投入将难以收回,对公司业绩产生不利影响。

(3)核心技术泄密风险

公司所处集成电路设计行业为典型的技术密集行业,核心技术是企业保持竞争优势的有力保障。当前公司多项产品和技术处于研发阶段,核心技术人员稳定及核心技术保密对公司的发展尤为重要。若公司在经营过程中因核心技术信息保管不善、核心技术人员流失等原因导致核心技术泄密,将对公司业务造成不利影响。

(二)经营风险

(1)行业波动风险

公司处于集成电路设计行业,伴随全球集成电路产业从产能不足、产能扩充到产能过剩的发展循环,集成电路设计行业也存在一定程度的行业波动。随着产能的逐渐扩充,集成电路设计企业能获得充足的产能和资源支持,面临较好的发展机遇;而当产能供应过剩后,集成电路设计企业若无法保持技术优势和研发创新能力,将在激烈的市场竞争中处于不利地位。

此外,公司产品应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等领域,业务发展不可避免地受到下游应用市场和宏观经济波动的影响。目前在政府对集成电路行业的政策支持下,集成电路设计行业处于快速发展时期,如果未来宏观经济形势发生剧烈波动,导致下游各应用市场对芯片的需求减少,或者集成电路设计行业的产业政策发生重大不利变化,将在一定程度上限制集成电路设计行业的发展速度,对公司的业务发展造成不利影响。

(2)市场竞争加剧导致市场价格下降、行业利润缩减的风险

集成电路设计行业公司众多,市场竞争逐步加剧。国际方面,与意法半导体、微芯科技等国际大型厂商相比,公司在整体规模、资金实力、海外渠道等方面仍然存在一定的差距。国内方面,随着本土竞争对手日渐加入市场,竞争对手的低价竞争策略可能导致市场价格下降、行业利润缩减等状况。未来随着市场竞争的进一步加剧,公司若不能建立有效的应对措施,将可能面临主要产品价格下降、利润空间缩减的风险。

(3)原材料供应及委外加工风险

公司为通过Fabless模式开展业务的集成电路设计企业,专注于芯片的研发与设计,而将晶圆制造、封装测试等生产环节通过委外方式进行。公司向晶圆制造企业采购晶圆,委托封装测试厂进行封装和测试。若晶圆市场价格、委外加工费大幅上涨,或由于晶圆供货短缺,委外供应商产能不足、生产管理水平欠佳等原因影响公司的产品生产,将会对公司的盈利能力、产品出货造成不利影响。

(4)供应商集中度较高的风险

公司采用Fabless模式经营,供应商包括晶圆制造厂和封装测试厂,报告期内公司与主要供应商保持稳定的采购关系。2016年度、2017年度和2018年度,公司向中芯国际、江阴长电、日月光半导体、山东新恒汇、淄博凯胜、天水华天等主要供应商合计采购的金额分别为15,744.59万元、17,864.17万元和25,623.29万元,占同期采购金额的比例分别为90.34%、96.97%和98.14%,占比相对较高。

其中,晶圆主要向中芯国际采购,报告期内采购金额分别为8,518.30万元、8,857.64万元和12,606.05万元,占同期晶圆采购比例分别为98.17%、99.84%和100.00%,采购相对比较集中。未来若供应商业务经营发生不利变化、产能受限或合作关系紧张,可能导致供应商不能足量及时出货,对公司生产经营产生不利影响。

(5)产品质量控制风险

芯片产品的质量是公司保持竞争力的基础。公司已经建立并执行了较为完善的质量控制体系,但由于芯片产品的高度复杂性,公司无法完全避免产品质量的缺陷。若公司产品质量出现缺陷或未能满足客户对质量的要求,公司可能需承担相应的赔偿责任,并可能对公司的品牌形象、客户关系等造成负面影响,不利于公司业务经营与发展。

(三)内控风险

(1)规模扩张导致的管理风险

报告期内,公司的业务规模持续扩大,2016年度、2017年度和2018年度,公司的营业收入分别为30,675.37万元、34,385.79万元和43,219.22万元,2016年末、2017年末和2018年末,公司的资产总额分别为22,206.45万元、27,433.88万元和40,217.89万元。随着公司业务的发展及募集资金投资项目的实施,公司收入规模和资产规模将会持续扩张,相应将在资源整合、市场开拓、产品研发、质量管理、内部控制等方面对管理人员提出更高的要求。如果公司的组织模式和管理制度未能随着公司规模的扩大及时调整与完善,管理水平未能适应规模扩张的需要,将使公司一定程度上面临规模扩张导致的管理风险。

(2)人才流失风险

集成电路设计行业为人才密集型行业,具有扎实专业功底和丰富行业经验的人力资源是企业的核心竞争力之一。随着行业竞争日益激烈,企业间对人才的争夺加剧,公司技术人才存在流失风险。公司目前多项产品和技术处于研发阶段,技术人才的稳定对公司的发展尤为重要,如果公司未能继续加强对技术人才的激励和保护力度,导致技术人才大量流失,将对公司经营产生不利影响。

(3)实际控制人控制的风险

本次发行前,公司控股股东江西和光持有公司28.36%股份,陈作涛先生通过控股股东江西和光、北京珞珈和武汉珞珈间接控制公司40.70%股份,为公司的实际控制人。此外,陈作涛先生通过新越成长间接持有发行人0.16%的股份。为了避免损害公司及其他股东利益,陈作涛先生及江西和光向公司及全体股东出具了《避免同业竞争的承诺函》,为了规范和减少关联交易,陈作涛先生及江西和光向公司出具了《关于规范和减少关联交易的承诺函》。但是,本次发行后仍可能存在控股股东、实际控制人通过行使表决权对公司的重大经营、人事决策等施加影响,从而使其他股东利益受到损害的可能性。

(四)财务风险

(1)业绩下滑的风险

2016年度、2017年度及2018年度,公司的营业收入分别为30,675.37万元、34,385.79万元及43,219.22万元,2017年度及2018年度较前年增幅分别为12.10%及25.69%;2016年度、2017年度及2018年度,公司净利润分别为3,467.25万元、5,743.07万元及10,337.24万元,2017年度及2018年度较前年增幅分别为65.64%及79.99%,增长较快。未来若由于行业竞争加剧、下游市场波动等原因导致公司主要产品供需发生不利变化,可能对公司业务开展产生影响,并可能导致公司经营业绩发生下滑。

(2)毛利率下降的风险

2016年度、2017年度及2018年度,公司综合毛利率分别为45.47%、48.53%及45.87%,公司主要产品毛利率主要受产品售价、原材料及封装测试成本、供应商工艺水平及公司设计能力等多种因素的影响,若上述因素发生不利变动,可能导致公司毛利率下降,并进而影响公司的盈利能力及业绩表现。

(3)税收优惠政策变动的风险

根据财政部、税务总局、发展改革委、工业和信息化部联合发布的《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》文件,公司符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2016年度、2017年度及2018年度执行10%的税率。未来若国家对集成电路产业企业的税收政策发生变化,或公司在2018年度后无法持续享受企业所得税减免优惠政策,则可能因所得税税率的变动而影响公司的盈利能力及业绩表现。

(4)汇率波动的风险

公司存在境外业务及部分产品出口,并主要通过美元进行境外销售的结算。2016年度、2017年度及2018年度,公司汇兑损益分别为-209.18万元、304.70万元及-691.60万元,对公司经营业绩的影响较小。未来若人民币与美元汇率发生大幅波动,可能导致公司产生较大的汇兑损益,引起公司利润水平的波动,对公司未来的经营业绩稳定造成不利影响。

(5)净资产收益率下降的风险

2016年度、2017年度及2018年度,公司加权平均净资产收益率分别为24.45%、26.97%和32.61%。本次募集资金到位后,公司净资产将有大幅度的增长,但募集资金投资项目的实施以及最终经济效益的产生尚需一定时间,预计将导致公司发行当年净资产收益率下滑,存在净资产收益率下降的风险。

(6)境外子公司税收补缴及处罚风险

公司境外子公司香港进出口2010/11至2017/18课税年度的利得税报税报表及相关利得税计算表存在错误,导致香港进出口在有关课税年度期间缴纳的税额出现遗漏。香港进出口向香港税务局申请更正2010/11至2017/18课税年度的评税。上述事项可能使香港进出口被主管税务机关要求补缴税款、滞纳金,并存在受到处罚的风险。公司实际控制人陈作涛已就上述事项出具承诺函,承诺若香港进出口和/或发行人因上述事宜被香港主管部门处于任何罚金、滞纳金,其将以自有资金全额承担香港进出口及聚辰半导体所收到的全部罚金、滞纳金。

(五)募集资金投资项目相关风险

(1)募集资金投资项目失败的风险

公司本次募集资金投资项目主要针对非易失性存储器产品线和混合信号类芯片产品线,如果研发过程中关键技术未能突破、性能指标未达预期,或者未来市场的发展方向偏离公司的预期,致使研发出的产品未能得到市场认可,则募集资金投资项目将面临研发失败或推广失败的风险,前期的研发投入将难以收回,对公司业绩产生不利影响。

(2)募集资金投资项目的管理和组织实施风险

多个募集资金投资项目的同时实施对公司的组织和管理水平提出了较高要求,公司的资产及业务规模将进一步扩大,研发、运营和管理团队将相应增加,公司在人力资源、法律、财务等方面的管理能力需要不断提高,任何环节的疏漏或不到位都会对募集资金投资项目的按期实施及正常运转造成不利影响。

(六)证券市场风险

股票价格不仅取决于公司的经营业绩,国内外经济形势、政治环境、政府宏观调控政策、资本市场走势、投资者的投资心理和各类重大突发事件等因素都可能改变投资者的预期并影响证券市场的供求关系,进而影响整个二级市场股票估值。基于上述不确定性因素的存在,公司股票价格可能会脱离其实际价值而产生波动,存在投资风险。投资者应对股票市场的风险和股票价格的波动有充分的了解和认识。

(七)海外经营的风险

公司在香港、美国等地设有销售机构和研发中心,并积极拓展海外业务,但海外市场受政策法规变动、政治经济局势变化、知识产权保护、不正当竞争、消费者保护等多种因素影响,随着业务规模的进一步扩大,公司涉及的法律环境将会更加复杂,若公司不能及时应对海外市场环境的变化,会对海外经营的业务带来一定的风险。

(八)发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过上交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。

(九)预测性陈述存在不确定性的风险

招股说明书列载有若干预测性的陈述,涉及公司所处行业的未来市场需求、公司未来发展规划、业务发展目标等方面的预期或相关的讨论。尽管公司及公司管理层相信,该等预期或讨论所依据的假设是审慎、合理的,但亦提醒投资者注意,该等预期或讨论是否能够实现仍然存在较大不确定性。鉴于该等风险及不确定因素的存在,招股说明书所列载的任何前瞻性陈述,不应视为公司的承诺或声明。