中商产业研究院2020-10-12

中商情报网讯:苏州翔楼新材料股份有限公司主要从事定制化精密冲压特殊钢材料的研发、生产和销售,产品包括碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢。

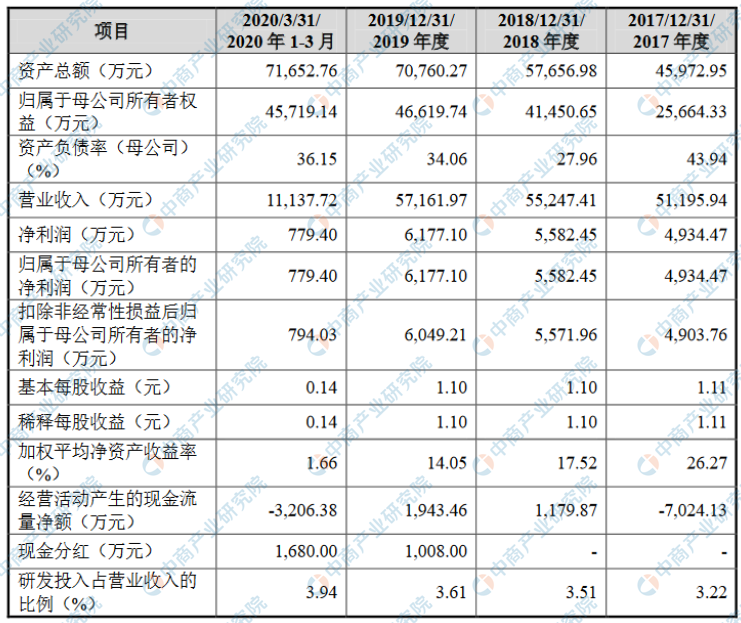

主要财务指标

苏州翔楼新材料股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为45,972.95万元,2018年度资产总额为57,656.98万元,2019年资产总额为70,760.27万元,2020年资产总额为71,652.76万元;2017年归属于母公司所有者权益为25,664.33万元,2018年归属于母公司所有者权益为41,450.65万元,2019年归属于母公司所有者权益为46,619.74万元,2020年归属于母公司所有者权益为45,719.14万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)“新冠疫情”引发的风险

2020年1月以来,国内外先后爆发新型冠状病毒疫情。目前国内新冠疫情已得到有效控制,企业生产经营基本恢复正常,但海外疫情形势仍较为严峻,全球汽车供应链受到较大冲击。目前,新冠疫情对公司所处产业链的整体影响尚难以准确估计。如果疫情在全球范围内继续蔓延并持续时间较长,将会对公司生产经营以及汽车等下游行业产生持续影响,进而将对公司2020年全年业绩造成不利影响。

(二)汽车行业周期波动风险

公司的产品主要应用于汽车行业,公司的业务发展和汽车行业的整体发展状况以及景气程度密切相关。汽车行业具有较强的周期性特征,全球经济和国内宏观经济的周期性波动都将对汽车生产和消费带来影响。当宏观经济处于上升阶段时,汽车行业发展迅速,汽车消费活跃;反之当宏观经济处于下行阶段时,汽车行业发展放缓,汽车消费收紧。2018年起,我国汽车行业受国内宏观经济增幅放缓、车辆购置税优惠政策退出、中美贸易战及消费者信心不足等因素的影响,景气度开始下降,汽车产销量开始下滑。2019年我国汽车产销量分别为2,572万辆和2,577万辆,产销量同比分别下降7.5%和8.2%,下滑幅度较2018年继续扩大。汽车行业受宏观经济和国家产业政策的影响较大,若未来国内经济增速持续放缓、全球经济形势恶化,或者国家产业政策发生不利变化,则可能导致汽车行业产销量持续下滑,将对整车制造厂商及其上游供应商造成不利影响,从而对公司生产经营和盈利能力造成不利影响。

(三)原材料价格波动风险

公司的主要原材料为热轧宽幅特钢坯料。报告期内,公司直接材料占主营业务成本比例分别为89.02%、90.19%、90.18%和90.34%,占比较高,原材料价格波动会对产品成本和毛利率产生较大影响。由于公司存在原材料和产成品的备货,原材料采购时点早于产品结算时点,上述时间差异导致原材料价格波动的风险传导机制可能会存在一定的滞后性,通过定价机制,公司存在无法完全消化原材料价格波动的风险。因此未来如果受国际国内经济形势、国家宏观调控政策及市场供求变动等因素的影响,上游钢材价格持续较大波动,而公司产品价格未能及时调整,将对公司经营业绩产生不利影响。

(四)供应商集中度高的风险

公司原材料供应商较为集中,报告期内前五大供应商的采购金额占采购总额比重超过70%。公司原材料主要为宝钢股份生产的宽幅特钢坯料,宝钢股份作为国有龙头钢铁企业,在研发实力、产品质量及供货稳定性等方面具备较强优势,成为汽车及零部件企业重要的指定材料供应商之一。报告期各期公司向宝钢股份直接采购及向其钢材贸易商间接采购的宝钢特钢坯料金额占各期特钢坯料采购总额的比例分别为80.19%、84.20%、87.74%和88.51%。如果发行人的现有供应商因各种原因无法保障对发行人的原材料供应,发行人将面临短期内原材料供应紧张、采购成本增加及重新建立采购渠道等问题,将对发行人原材料采购、生产经营以及财务状况产生不利影响。

(五)募集资金投资项目风险

1、募集资金投资项目实施及产能消化的风险公司本次募集资金项目主要包括年产精密高碳合金钢带4万吨项目、研发中心建设项目。其中,年产精密高碳合金钢带4万吨项目为公司主营产品的升级扩产项目。如果未来市场环境、项目实施进度、公司管理能力等方面出现重大变化,公司将面临募集资金投资项目无法顺利实施以及投资收益低于预期的风险。在项目实施过程中和项目实际建成后,如果国家产业政策、宏观经济环境、市场需求及竞争格局等方面出现重大不利变化且发行人无法采取有效的应对措施,可能导致发行人本次募集资金投资项目新增产能难以充分消化的市场风险。

2、募集资金投资项目新增资产投入带来的折旧摊销风险

公司本次拟募集资金26,830.00万元用于年产精密高碳合金钢带4万吨项目、研发中心建设项目。项目建设实施后,预计每年新增折旧、摊销2,344.85万元,若本次募投项目给发行人带来的综合效益的提升不能抵消上述折旧摊销费用,则会对发行人未来业绩产生不利影响。

(六)市场竞争加剧风险

近年来,随着精密冲压金属材料国产替代需求快速增长,公司所处行业竞争日益激烈,如果公司不能在技术、成本、品牌等方面继续保持竞争优势,将会对公司的市场份额、毛利率产生不利影响。

(七)国际贸易摩擦风险

近年来,伴随着全球产业格局的深度调整,逆全球化思潮在部分发达国家出现,以美国为代表的西方发达国家开始推动中高端制造业回流。我国中高端制造业在不断发展壮大的过程中,将面对不断增加的国际贸易摩擦和贸易争端。虽然报告期内发行人不存在出口收入,但如全球贸易摩擦进一步加剧,公司主要客户位于国内的生产基地进行搬迁或停产,将对发行人的产品销售和业务拓展带来不利影响。

(八)外协加工风险

受限于公司设备类型、产能规模以及环保资质等影响,公司生产工艺中的纵剪、酸洗以及部分坯料退火工序等环节存在外协加工的情况,受托加工企业按照公司要求进行加工。未来如果外协单位的产品品质、产品价格、供货及时性等方面发生较大不利变化,尤其是在产品品质方面如果不能满足公司要求,则可能对公司的生产经营和市场声誉产生不利影响。

二、创新风险

公司与下游汽车零部件客户形成了紧密合作关系,在下游客户提出新的性能要求后,公司凭借自主创新及工艺技术能力,最大程度确保公司产品符合客户差异化、定制化的应用需求。但考虑到汽车行业的快速发展趋势及未来客户应用需求变化,公司产品研发及技术创新方向仍存在无法得到下游市场和客户认可的风险。若公司的产品研发和创新方向无法匹配或契合下游客户应用及行业发展方向,公司将面临创新成果转化产品需求无法达到预期、已投入研发创新成本无法实现预期效益、新增产能无法及时转化为产量并实现销售进而导致产能闲置的风险,从而对公司的创新能力、市场竞争力、盈利能力产生不利影响。

三、技术风险

(一)持续技术创新风险

随着汽车零部件行业竞争加剧及下游汽车产业的不断发展,精密冲压特殊钢材料的性能指标、复杂程度不断提升,客户对产品技术水平和质量提出了更高要求。公司需不断进行技术创新,提升技术实力才能持续满足市场竞争发展的要求。未来如果公司不能继续保持技术创新并及时响应市场和客户对先进技术和创新产品的需求,则公司持续盈利能力和财务状况将出现不利影响。

(二)核心技术泄密风险

公司在精密冲压特殊钢材料的冷轧与热处理工艺方面积累了较强的竞争优势,并拥有多项核心技术。核心技术及核心技术人员是公司综合竞争力的体现和未来可持续发展的基础。如果公司在经营过程中因核心技术信息保管不善、核心技术人员流失等原因导致核心技术泄密,将在一定程度上削弱公司的技术优势,对公司的持续研发和业务发展带来不利影响。

(三)产品面临淘汰或替代风险

汽车零部件材料领域技术的进步可能会导致公司现有精冲特钢产品受到冲击。目前,汽车轻量化和节能减排已成为汽车行业发展的一大趋势,虽然精冲特钢材料凭借良好的物理性能、成熟的工艺、相对经济的成本长期占据汽车材料的主流地位,但随着铝材、碳纤维、特种塑料等轻型材料技术的不断进步,未来并不排除一定程度上取代现有汽车材料格局。公司如不能紧跟行业的最新发展趋势,增强技术的自主创新能力,及时推出新产品和新技术,现有的产品和技术存在被淘汰或替代的风险。

四、内控风险

(一)产品质量控制风险

由于公司下游汽车行业对质量要求严苛,发行人产品作为汽车关键零部件的主要材料直接关系到汽车及驾乘人员安全,因此公司产品质量控制至关重要。若公司因某一环节质量控制疏忽而导致产品出现质量问题,将会对公司品牌形象、市场拓展、经营业绩等产生不利影响。

(二)实际控制人控制不当的风险

公司实际控制人为钱和生先生,钱和生先生直接持有公司37%的股权。如果公司实际控制人利用其控制地位,通过行使表决权或其它方式对发行人财务、战略、人力、经营、利润分配等重大事项施加不利影响,则可能会对公司或其它股东的利益产生不利影响。

(三)管理风险

公司自成立以来,伴随生产经营规模扩张需要,设立了翔楼金属子公司,并且启用了新的生产基地。公司组织架构的日益庞大、管理链条的逐步延长,增加了公司总体管理难度。本次发行结束后,随着募投项目的建成达产,公司资产规模、产销规模将进一步扩大,公司的快速发展将对公司的管理层和内部管理水平提出更高的要求。如果公司不能持续有效地提升管理能力和水平以适应公司规模迅速扩张的需要,组织模式和管理制度未能及时完善,公司将面临较大的管理风险,对公司的经营和盈利能力造成不利影响。

五、财务风险

(一)存货规模较大、存货周转率逐年下降及跌价风险

报告期各期末,公司存货账面价值分别为11,254.36万元、11,989.67万元、13,476.64万元和14,067.83万元,占当期流动资产的比例分别为35.92%、32.48%、32.12%和32.64%,存货规模相对较大,报告期内公司存货周转率分别为4.21、3.74、3.48和0.65。由于发行人主要产品是根据客户要求定制的精密冲压金属材料,发行人的产品系列、品类、规格繁多,发行人以预测销售和客户订单相结合的模式合理组织生产,为保证及时供货,故保持一定规模的库存。同时,公司考虑原材料采购的生产运输周期、市场价格波动以及集中采购获取相对优惠的价格等因素,并结合资金情况,合理进行原材料备货,导致原材料储备规模较大。未来如果市场需求发生不利变化或客户大规模取消订单,可能导致存货周转率进一步下降,从而使公司面临存货的可变现净值降低、存货跌价损失增加的风险。

(二)税收优惠政策变化的风险

发行人为高新技术企业。根据相关规定,报告期内公司适用15%的企业所得税优惠税率,报告期内,公司享受的所得税税收优惠金额分别为666.93万元、813.68万元和915.17万元和68.39万元,占当期净利润的比例分别为11.64%、12.72%、12.87%和7.36%。如果未来税收优惠政策发生变化,或公司未能通过高新技术企业资格复审,则公司适用的所得税税率将由15%上升至25%,盈利能力及财务状况将受到不利影响。

(三)毛利率下滑风险

报告期内,公司综合毛利率分别为19.99%、21.16%、22.42%和19.47%。虽然2017-2019年公司综合毛利率水平呈现稳中有升的态势,但随着2020年起公司陆续搬入太湖新城学营路新厂区,受固定资产折旧增加等因素影响,公司2020年1-3月毛利率水平有所下滑。未来如果公司无法保持销售收入增长,或出现汽车行业政策调整、行业竞争进一步加剧、原材料价格大幅上涨或者公司未能保持产品的核心竞争力等各种不利情形,则公司毛利率存在下降的风险。

(四)应收账款风险

报告期各期末,公司应收账款账面价值分别为11,924.32万元、12,526.90万元、18,151.00万元和13,300.86万元,占资产总额的比例分别为25.94%、21.73%、25.65%和18.56%,占当期营业收入的比例分别为23.29%、22.67%、31.75%和29.86%,应收账款规模较大。如公司主要应收账款客户经营状况发生不利变化,导致回款情况不佳甚至发生坏账的风险,将会对公司的经营业绩产生不利影响。

六、本次发行相关的风险

(一)发行失败风险

公司本次计划首次公开发行股票并在创业板上市,在完成注册等相关程序后将根据创业板发行规则进行发行。公开发行时国内外宏观经济环境、国内资本市场行情、投资者对于公司股价未来走势判断等因素都将直接或间接影响公司本次发行。如上述因素出现不利变动,发行人首次公开发行可能存在因认购不足而导致发行失败的风险。

(二)摊薄即期回报风险

本次发行完成后,随着募集资金的到位,公司的股本总数及净资产规模在短期内将有较大幅度的增加,而募投项目的实施需要一定时间周期,在募投项目全部建设完成后才能逐步达到预期效益水平。因此,公司短期内存在净资产收益率和每股收益被摊薄的风险。