中商产业研究院2020-10-13

中商情报网讯:重庆市紫建电子股份有限公司是一家专注于小型消费类可充电锂离子电池产品的研发、设计、生产和销售的国家高新技术企业,产品以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

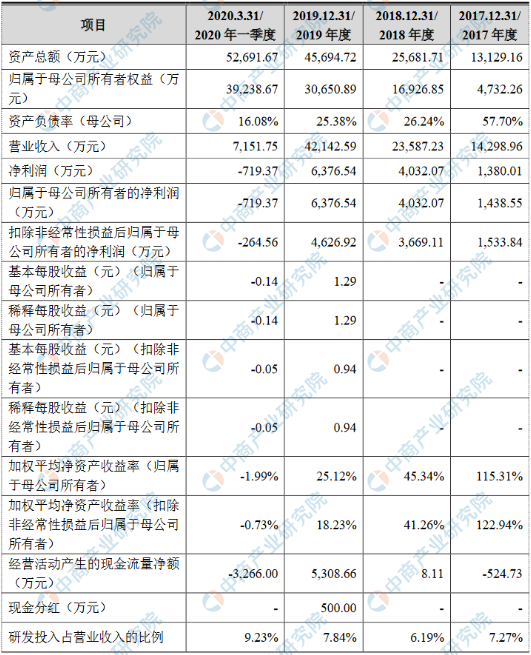

主要财务指标

重庆市紫建电子股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为13,129.16万元,2018年度资产总额为25,681.71万元,2019年资产总额为45,694.72万元,2020年资产总额为52,691.67万元;2017年归属于母公司所有者权益为4,732.26万元,2018年归属于母公司所有者权益为16,926.85万元,2019年归属于母公司所有者权益为30,650.89万元,2020年归属于母公司所有者权益为39,238.67万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司终端客户所处的消费电子行业发展较快,产品及技术更新换代速度较快,这对公司这样的上游供应商提出了更高的技术要求。随着下游消费电子产品的升级换代,对配套的锂电池也将提出更高的要求,公司虽然目前已经在小型消费类锂电池行业拥有多年的自主创新经验,建立起了覆盖基础研发、产品设计、工艺改进、生产设备等全面的研发体系,践行“应用一代、储存一代、研发一代”的前瞻性技术研发路线,持续提升公司自主创新能力和核心竞争优势,但如果发行人未来无法保持持续创新能力,不能通过不断提高自身的研发实力以更好满足客户需求,则公司可能面临在激烈的市场竞争中丧失技术优势的风险,从而对公司经营业绩带来不利影响。

二、技术风险

(一)核心技术人员流失的风险

公司高度重视研发技术人才的选拔和培养,经过多年内部培养和外部引进的方式,公司现已拥有一支专业素质高、创新能力强的研发团队,构成公司的核心竞争力。锂电池行业技术升级较快,因此对相关核心技术人才的依赖也越来越高。能否维持核心研发人员队伍的稳定,并不断吸引优秀技术人才加盟,关系到公司能否继续保持在行业内的技术领先优势。如果公司对于核心研发人员的激励机制不能落实、人力资源管控及内部晋升制度得不到有效执行,将导致公司核心研发人员流失,对发行人研发进展、市场竞争力及未来发展产生不利影响。

(二)核心技术泄密风险

通过多年的持续自主研发,公司已拥有一系列关于产品研发及生产的核心技术,涵盖了基础材料、产品设计、生产工艺、生产设备等。核心技术对于公司提升竞争力非常重要。公司通过规范研发管理流程、健全保密制度、申请相关知识产权等方式,实现对商业秘密和核心技术的保护,但上述措施仍无法完全避免发行人商业秘密和核心技术泄露的风险。未来如果公司保密制度未能得到有效执行,或者出现重大疏忽、恶意串通、舞弊等行为而导致公司的商业秘密或核心技术泄露,将对公司的核心竞争力产生不利影响。

三、经营风险

(一)宏观经济波动风险

公司属于锂离子电池行业,主要为蓝牙耳机、可穿戴设备、智能音箱、便携式医疗设备等消费类电子产品提供配套锂离子电池产品。公司的经营情况容易受到下游消费类电子产品行业需求的影响,而下游消费类电子产品行业受宏观经济发展影响,宏观经济发展较好,经济增长较快,则下游消费类电子产品需求增加,从而带动公司产品销售增加;反之,则有可能抑制公司销售增加。因此,公司的经营业绩有可能受到宏观经济波动的影响。

(二)市场竞争风险

公司产品为小型消费类锂离子电池。随着下游行业蓝牙耳机及可穿戴设备等市场需求不断增长,与之相关的锂离子电池行业吸引了大量企业进入,其中不乏一些大型上市公司,行业竞争也随之加剧。虽然公司在小型锂电池领域专注发展了十多年,积累了大量小型锂电池专门的技术和生产工艺,包括拥有具有一定专利壁垒的叠片式扣式可充电电池的专利技术和量产产能,与一大批国际一流和知名客户建立了长期稳定的合作关系,在小型锂电池行业占据了一定先发优势地位,但鉴于部分已上市公司具有其资金和规模优势,如果公司在行业竞争中,不能持续推出高技术含量、高质量并具有价格竞争力的差异化产品,并提供高品质的服务,那么公司的市场扩张可能受到一定影响,从而给公司的经营带来一定的风险。

(三)客户较为集中的风险

2017年度、2018年度、2019年度和2020年1-3月,本公司前五大客户收入占当期营业收入的比重分别为36.97%、41.18%、57.66%和45.48%,客户集中度较高。随着公司的发展,合作的客户体量增加,前五大客户的占比有所提升,如果公司主要客户经营出现严重不利变化,可能会给公司的生产销售带来不利影响。

(四)人力成本上涨的风险

人力成本是公司产品成本的重要组成部分。随着我国经济的快速发展,国民收入水平逐年增加,企业用工成本逐渐上升已经成为普遍现象,虽然公司持续加大自动化生产设备及辅助设备的投入以降低对人工的依赖程度,但如果劳动力成本快速上升,仍然可能对公司盈利能力造成一定不利影响。

(五)成长性风险

2017年度、2018年度、2019年度和2020年1-3月,公司营业收入分别为14,298.96万元、23,587.23万元、42,142.59万元和7,151.75万元。随着公司收入稳定增长,公司营业利润和净利润持续上升。公司规模增长受宏观经济波动、市场竞争情况、发行人创新能力等综合因素影响。如果上述因素出现不利变化,公司产品销售将受到不利影响,公司将面临成长性风险。

四、财务风险

(一)毛利率波动风险

2017年度、2018年度、2019年度和2020年1-3月,公司综合毛利率分别为31.92%、35.90%、30.32%和19.34%,公司综合毛利率有所波动,最近一期受新冠疫情的影响,公司在2月至3月中旬基本处于停产或半停产状态,因此2020年第一季度的毛利率偏低。公司产品的综合毛利率受市场供求状况、议价能力、行业竞争情况、原材料市场价格、人力成本、产品构成等多种因素综合影响,在报告期内存在一定程度的波动,未来若影响公司毛利率的因素出现较大不利变化,公司的毛利率可能存在波动的风险。

(二)存货跌价风险

2017年末、2018年末、2019年末和2020年3月末,公司存货账面价值分别为3,220.38万元、6,662.56万元、8,589.45万元和11,269.30万元,占各期末流动资产的比例分别35.17%、38.64%、35.58%和38.46%。虽然公司建立了较为完善的存货管理体系,按照订单组织生产,合理控制存货,并计提了存货跌价准备,但随着公司销售收入、资产规模的进一步增长,公司的存货相应增加,不排除因为市场的变化导致公司存货出现存货跌价的风险,从而可能给公司的财务状况和经营业绩带来不利影响。

(三)应收账款坏账风险

2017年末、2018年末、2019年末和2020年3月末,公司应收账款账面价值分别为3,801.57万元、6,966.49万元、12,080.38万元和11,079.36万元,占当期流动资产的比重分别为41.52%、40.40%、50.04%和37.82%,报告期各期末,公司账龄在一年以内的应收账款余额占比均在98.87%以上。虽然公司应收账款的产生均与公司正常的生产经营和业务发展有关,且应收账款的账龄主要在一年以内,应收账款质量较高,但随着公司经营规模的扩大,应收账款金额将持续增加,如宏观经济环境、客户经营状况等发生重大不利变化或公司采取的收款措施不力,应收账款将面临发生坏账损失的风险。

(四)税收优惠政策变动风险

公司于2017年12月取得了国家级高新技术企业资格,高新技术企业证书编号为GR201751100434,有效期三年,公司2017年至2019年适用企业所得税税率为15%。发行人子公司广东维都利于2019年12月取得了高新技术企业资格,高新技术企业证书编号为GR201944005899,有效期三年,广东维都利2019年至2021年适用企业所得税税率为15%。根据财税〔2011〕58号、财政部公告2020年第23号文件,2011年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。公司及子公司紫建新能源和重庆维都利均适用该项税收优惠政策。在高新技术企业资质有效期满后,如果发行人及广东维都利未被继续认定为高新技术企业,或者国家对高新技术企业所得税优惠政策和西部地区税收优惠政策作出调整,公司的经营业绩和利润水平将受到一定程度影响。

(五)净资产收益率降低的风险

2017年度、2018年度、2019年度和2020年1-3月,公司加权平均净资产收益率分别为115.31%、45.34%、25.12%和-1.99%。本次股票公开发行后,公司的净资产将进一步增大,由于募集资金投资项目具有一定的建设周期,短期内难以产生效益,因此公司存在因净资产增长而导致净资产收益率短期下降的风险。

五、募集资金投资项目风险

(一)募投项目实施风险

随着新技术、新应用的不断涌现,以及下游客户基础不断夯实,公司所属行业发展较快,本次募集资金投资项目面临良好的市场前景。通过募集资金投资项目的顺利实施,将进一步提升公司产能、提高自动化生产水平、提升技术研发能力,进一步增强公司竞争力和盈利能力,为公司持续稳定发展奠定基础,但同时对公司的市场拓展能力也提出了较高要求。虽然公司对本次募集资金投资项目的建设规模、设备购置、人员、技术的配置方案等进行了充分论证,但如募集资金项目在建设过程中出现管理不善导致不能如期实施、市场环境突变或市场竞争加剧等情形,将对公司募集资金投资项目的实施和盈利能力产生不利影响。

(二)固定资产折旧增加的风险

公司募集资金投资项目将新增固定资产等长期资产投资,预计每年的固定资产折旧也将相应增加。若募集资金投资项目不能很快产生效益以弥补新增固定资产投资发生的折旧,将在一定程度上影响公司的净利润,公司将面临固定资产折旧额增加而影响公司盈利能力的风险。

六、内控风险

(一)实际控制人控制的风险

本次发行前,公司实际控制人为朱传钦,朱传钦及其一致行动人持有和控制的公司股份数合计为33,235,017股,持有和控制的股权比例合计为62.5867%,虽然公司已根据相关法律法规的要求,建立了较为完善的法人治理结构和内部控制制度,但本公司实际控制人仍可凭借其控股地位,通过行使表决权等方式,对公司发展战略、生产经营、利润分配等施加重大影响,从而存在影响公司及其他股东利益的风险。

(二)管理风险

随着公司上市以及募投项目的投入实施,公司经营规模将进一步扩大,相应人员也将会快速扩充,将导致公司组织架构、管理体系更加复杂。经营决策和风险控制的难度增加,对公司市场开拓、生产管理以及人员管理均提出了更高的要求。虽然公司在经营过程中,已经积累了较为丰富的经营管理经验,形成了科学的决策机制和有效的内部控制,并建立了完善的管理体系,通过了ISO9001:2015、ISO14001:2015、ISO45001:2018等体系认证,但如果公司管理水平不能适应公司规模的扩张,组织结构和管理模式未能随着公司规模的扩大而及时进行调整和完善,将影响公司的综合竞争力,公司存在因规模扩张引起的经营管理风险。

七、生产厂房搬迁的风险

报告期内,公司子公司广东维都利向东莞市望牛墩镇对外经济发展公司租赁东莞市望牛墩镇汇源路13、15号中韩桥工业园四区1、2幢,出租方仅拥有房屋用地的土地使用权证,未取得房产的产权证书。根据东莞市望牛墩镇规划管理所出具的相关说明文件,该房屋所在地块在《东莞市望牛墩镇城市更新专项规划》中纳入更新单元改造区域,具体情况以最终审批通过的《东莞市望牛墩镇城市更新专项规划》为准。东莞市望牛墩镇对外经济发展公司对此出具了说明,提及租赁房屋所在地块虽在《东莞市望牛墩镇城市更新专项规划》中纳入更新单元改造区域,该规划目前尚未最终审批通过,暂未收到相关通知,根据东莞市望牛墩镇对外经济发展公司判断,租赁房屋在未来三年内没有改变房屋用途或拆除的计划,如因政府相关部门强制要求征用、征收、更新租赁房屋或其他原因致使无法继续履行租赁合同,东莞市望牛墩镇对外经济发展公司将提前六个月通知广东维都利,给予合理的搬迁时间。鉴于该房产未来有可能因更新改造被拆除,从而将导致广东维都利需要搬迁、暂时停产,由此对发行人短期经营产生不利影响。

八、发行失败风险

本次发行价格及发行结果,将受到证券市场整体情况、投资者对本次发行方案的认可程度等多种内外部因素的影响,存在不能足额募集所需资金甚至发行失败的风险。