中商产业研究院2020-12-17

中商情报网讯:德威华泰科技股份有限公司是一家基于水循环代谢理念的水处理系统解决方案提供商。公司依托自主研发的MAC活性膜生物技术,包括Pre-MAC硝化反硝化技术、MAC活性膜生物深度处理技术、MAC-CAR活性膜富集再生反应技术等,以生物膜法为主导,灵活应用多种水处理技术,因地制宜地为市政及工业客户提供水处理系统方案设计、技术服务、设备制造、项目实施和项目投资运营管理等服务。

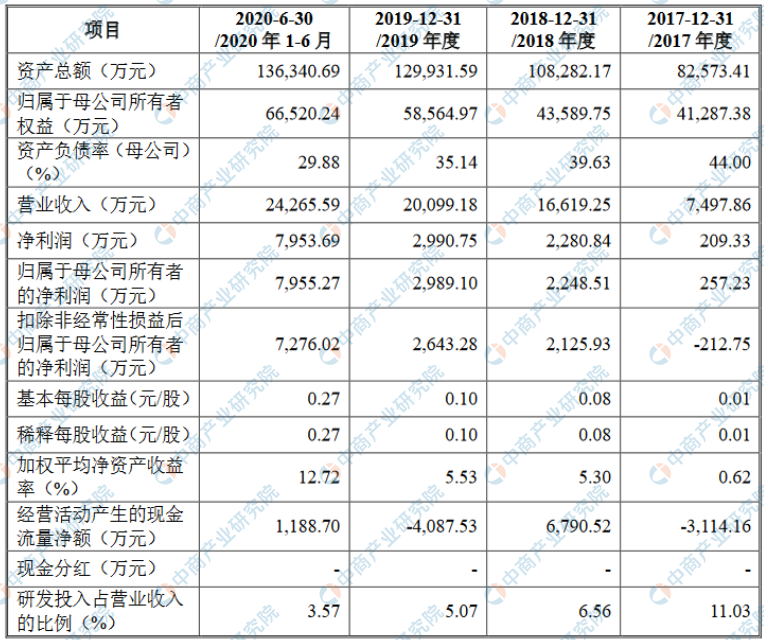

主要财务指标

德威华泰科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为82,573.41万元,2018年度资产总额为108,282.17万元,2019年资产总额为129,931.59万元,2020年资产总额为136,340.69万元;2017年归属于母公司所有者权益为41,287.38万元,2018年归属于母公司所有者权益为43,589.75万元,2019年归属于母公司所有者权益为58,564.97万元,2020年归属于母公司所有者权益为66,520.24万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术迭代风险

公司所处的水处理行业技术推动特征明显。公司依托自主研发的MAC活性膜生物技术,包括Pre-MAC硝化反硝化技术、MAC活性膜生物深度处理技术、MAC-CAR活性膜富集再生反应技术等,在生活污水与工业废水处理项目中形成以生物膜法为主导,分布式与集中式相结合的技术路线。随着行业的快速发展,相关技术存在升级迭代的可能,若公司不能及时、准确地把握技术、市场和政策变化趋势,不能及时将技术研发与市场需求相结合,或者研发未能取得预期成果,公司可能会面临技术升级迭代的风险,现有的竞争优势将可能被削弱。

二、特许经营权业务模式的风险

公司业务模式包括以BOT模式实施水处理项目从而实现水处理系统装备销售收入的情形。

1、流动性风险

BOT模式实施的项目资金投入量大、运营回收期长,建设期经营活动现金为净流出。报告期内,公司实施的水处理项目数量及规模持续增长,经营活动现金流量净额分别为-3,114.16万元、6,790.52万元、-4,087.53万元和1,188.70万元。报告期各期末,公司资产负债率(合并)分别为48.58%、58.64%、54.12%和50.45%。如果公司未能及时筹集BOT项目所需资金,公司将出现流动性风险。

2、特许经营权项目违约风险

公司特许经营权合同均与政府部门签订了保底水量条款、水处理费单价、再生水初始单价及单价调整条款。如果特许经营区域经济发展速度不及预期,特许经营权合同存在因政府部门延期付款、不能及时履行调整单价审批程序等而导致的违约风险,公司的财务状况和经营成果将受到不利影响。

3、特许经营权项目运营期限较长的风险

根据公司与政府签订的特许经营权协议,水处理项目运营期限通常为25-30年,运营期相对较长。公司处于生态保护和环境治理行业,主要受到生态环境部、水利部、城乡建设部、中国环境保护产业协会的管理。如未来行业政策和宏观经济环境出现不利变化,可能对公司特许经营权项目未来运营产生不利影响。

三、业务规模扩大导致的管理风险

随着公司业务规模的不断扩大,项目公司的数量与分布区域持续增加,公司的经营管理和内控也面临更多挑战。本次发行完成后,随着募集资金投资项目的逐步实施,公司的业务规模将进一步扩大,公司的内部控制、资源协调、项目管理、人员管理、业务开拓等方面也将面临更高的要求。如果公司管理层无法有效应对上述挑战,未及时提升企业内部管理能力,未制定或更新管理制度并予以实行,公司将面临因业务规模扩大而导致的管理风险。

四、公司经营合规风险

1、用地及房屋建筑物合规风险

公司在各地的水处理项目主要系通过特许经营方式取得,根据特许经营权协议,公司各项目用地由当地政府提供,公司仅有使用权,兰州东职教、南阳高品质等部分项目因政府尚未完成用地相关手续等原因,存在因前述事项被相关主管部门责令退还土地、恢复土地原状、限期拆除或没收在非法占用的土地上新建的建筑物和其他设施及处以罚款的风险。

2、部分资质尚需取得的处罚风险

南阳高品质项目尚需取得取水许可证;南阳高品质项目(包括南阳2号安置区项目)尚需取得卫生许可证;兰州1、2号站项目尚需取得排污许可证,公司子公司存在因未取得前述资质而被处以责令停止相关行为并处以罚款等处罚的风险。

3、房屋出租相关风险

德威水循环向第三方出租部分自有房屋,该房屋出租事宜尚未取得北京经济技术开发区管理委员会书面批准,该租赁事项的合同存在不能继续履行的风险。同时,德威水循环出租的该部分房屋存在房屋实际用途与房产权属证书证载用途不一致的情形,德威水循环作为房屋所有权人存在被房屋管理部门要求责令限期改正并处以罚款的风险。

五、市场变化风险

公司是一家基于水循环代谢理念的水处理系统解决方案提供商,下游客户主要为地方政府和工业企业等。随着国家对污水处理水质要求的不断提高和水资源短缺地区对水资源循环利用的需求日益增长,公司迎来了良好的发展机遇。然而,城市建设进程和工业发展受国家宏观经济走势和政府调控等因素的影响较大,如果未来宏观经济增速持续放缓或国家对上述行业的指导政策发生不利变化,公司业绩可能会遭受不利影响。

六、市场开拓风险

公司主要通过口碑传播、同业推荐等渠道接触新客户,销售人员较少,获取订单的主要方式是竞争性谈判、竞争性磋商等。如果公司不能成功开发新的客户资源,公司未来业绩将会遭受不利影响。

七、现金支付的风险

报告期内,公司现金采购劳务的金额分别为369.92万元、502.84万元、607.01万元、26.33万元。此外,报告期内,公司以现金方式支付员工工资、报销款项的金额分别为500.80万元、442.13万元、519.69万元、79.97万元。综上,报告期内,公司以现金方式支付劳务费、工资及报销款项的金额占公司采购及薪酬总额的5.76%、7.49%、10.74%、2.80%。2020年4月起,公司进一步完善了资金管理制度,细化了《现金支付管理办法》,现金采购金额显著下降。如果现金管理等内控制度不能严格有效执行,公司存在现金支付引发的财务风险。

八、业绩波动风险

报告期内,公司实施的水处理项目数量逐步增加,2017年-2019年营业收入复合增长率达到63.73%,同时,公司2020年上半年营业收入为2019年全年的1.21倍。如果未来不能持续取得项目,或单一重大项目达到收入确认时点的周期和预期不符,公司存在业绩大幅波动的风险。

九、偿债风险

报告期内,公司服务模式主要以BOT、BOO和TOT为主,该模式下,对公司自身营运资金的要求较高。水处理项目前期需要事先投入大量资金,而投资成本及回报需要在未来经营期限内逐年收回,回收周期通常为25-30年。公司业务处于快速扩张期,对营运资金的需求量较大,主要通过债务融资满足发展需要,报告期各期末,公司资产负债率(合并)分别为48.58%、58.64%、54.12%和50.45%,公司存在一定的偿债风险。

十、应收账款发生坏账损失的风险

报告期各期末,公司应收账款余额分别为1,615.22万元、8,088.20万元、15,910.65万元、15,935.54万元,占总资产比重分别为1.96%、7.47%、12.25%、11.69%。公司主要客户为信用度较高的政府部门、大型企业单位,公司也建立了完善的应收账款管理制度,及时跟踪客户信用变化情况。随着公司实施的水循环代谢项目的增加,公司应收账款将进一步增长。由于公司单一客户应收账款金额较大,如果客户付款能力及付款及时性发生不利变化,公司应收账款可能存在坏账损失的风险。