中商产业研究院2017-03-17

本文转载自微信公众号"中商产业研究院"(ID:askcireport)

电影院线,是指经营者通过掌握相当数量的电影院,在某一城市或地区建立放映网络,垄断某一新版影片的公映,从而获取巨额经济利益的经营体制。因此,在电影放映行业,电影院线是一种具有垄断性的经营体制。

中国超越美国成为全球电影银幕最大市场

据中商产业研究院发布的《2017-2022年中国电影行业现状及发展前景分析报告》指出,2016年,我国新增影院1612家,新增银幕9552块。2016年,中国银幕总数已达41179块,超越美国成为世界上电影银幕最多的国家。

2006-2016年中国银幕数量及增速统计

数据来源:中商产业研究院

银幕数量野蛮增长,影院数量持续扩张

2016年中国影院有8410家,同比增长23.7%,增速增长2.3个百分点。2006-2016黏中国影院发展迅猛,十年间一共增加7085家,累计增长534.7%。

2006-2016年中国影院数量及增速统计

数据来源:中商产业研究院

影院数量高速增长,导致院线集中度提升放缓

在电影产业中,院线终端的战略作用越来越重要。过去一年多以来,院线影院的新闻以“整合”、“并购”为主要关键词。仅在过去不到一周的时间内,保利文化6.8亿元收购了星星文化100%的股权,接管了星星文化旗下21家影城,大地院线联合陕西高景影业,成立了位于西安的影投公司,进行当地的影院投资业务。

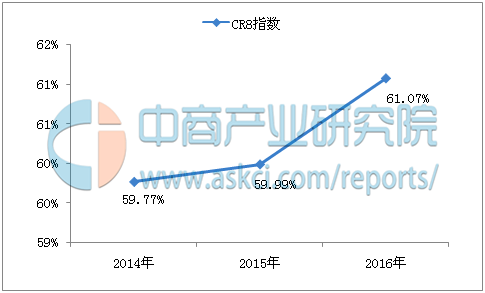

中国院线CR8(中国行业前8院线),以此来观察行业的集中趋势。结果显示,到2016年年底,国内前8家院线的集中度为61%,而2015年年底,这个数字为60%。也就是说,在经过一年的频繁并购后,院线的集中度,只提升了1%。

2014-2016年国内院线CR8指数变化趋势

数据来源:中商产业研究院整理

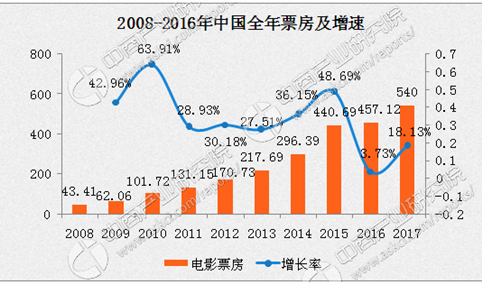

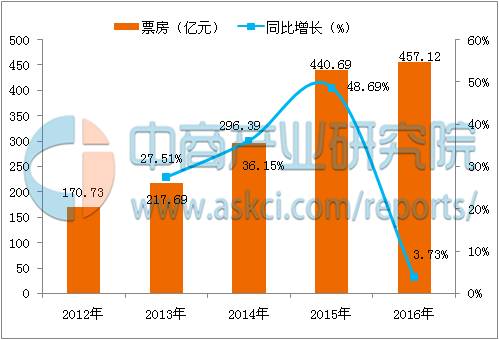

2016年全国电影总票房为457.12亿元,同比增长3.73%;城市院线观影人次为13.72亿,同比增长8.89%;国产电影票房为266.63亿元,占票房总额的58.33%。国产电影海外票房和销售收入38.25亿元,同比增长38.09%。

2012-2016年电影票房和增速趋势图

数据来源:中商产业研究院

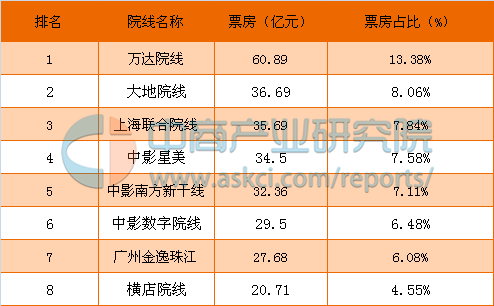

万达院线的集中度最高

CR8的数字并不能完全体现这些玩家在行业中的权力集中度。万达集团凭借万达院线13.38%的票房占比,在影视行业内取得了强大的话语权。相比第2名至第8名的大地院线、上海联合、中影星美等5%-8%的票房占比,万达院线领先了快一倍的市场份额,在相对分散的院线行业中占据了绝对优势。

反观中影星美、中影南方新干线、中影数字院线虽然属于中影集团控股的三大院线,三大院线总的票房占比达到21%,但中影控股的三家院线中自主的新影院建设和签约加盟模式并重,对那些没有资产联结影院的掌控性比较弱,在管理上很难实现无缝对接。

加盟型院线的劣势最明显地体现在大地院线上,大地院线拥有的影院及银幕数量全国最多,但其在上座率、票价和场均人次上与万达院线差距较大。相比之下,其关联的影投公司大地影院话语权更强,不仅依靠母公司南海集团进行了大规模扩张,还拿到了阿里影业相当于10亿人民币的股权投资。

汇总2012年-2016年院线的票房数据后可以发现,排名前八的院线年度票房规模明显领先,覆盖了全国主要的电影场所和消费人群,且在过去的扩张和资本运作中表现活跃。因此可以判断,排名前八的院线将成为未来院线进一步集中的主要推动力。

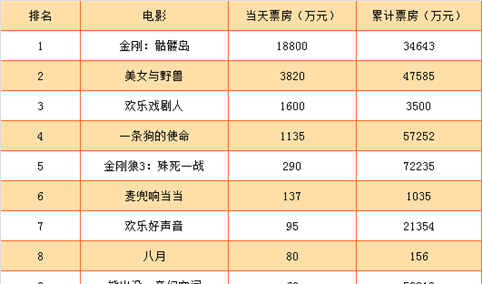

2016年院线排名(前8)

数据来源:中商产业研究院整理

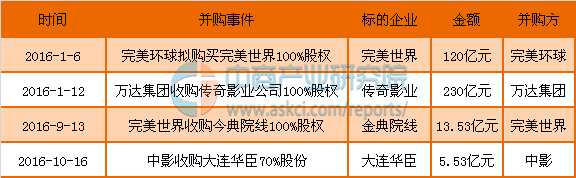

导致院线集中度提升放缓的另一原因——没有出现大的院线并购案

院线集中度上升缓慢的另一重原因在于,近两年来的明显趋势是,院线在并购影院方面表现积极,但国内目前还没有出现大的院线兼并案例。

院线公司此前也缺乏进行大规模并购的资本。2016年之前,院线公司与资本市场的嫁接姗姗来迟,八家院线公司当中,只有万达院线在2014年顺利登陆A股,珠江金逸因为陷入与武汉国资委的纠纷而被中断了IPO之路。

2016年院线公司并购案

数据来源:中商产业研究院

院线公司纷纷上市,将助推院线并购整合

2016年,院线主要玩家阵营积极靠近资本市场。其中大地院线挂牌了新三板,并拿到了华谊8000万的股权投资,上影和中影顺利上市,横店院线的母公司横店影视也在2016年7月披露了自己的IPO文件,这些院线在融资并购方面有了更大的想象空间。

另一个推动院线整合的趋势是,在票补规模萎缩、人口红利下降和市场泡沫挤出之后,小影院的生存越发艰难。2016年12家地方院线的票房产出不超过1亿,10家院线的影院场均人次不超过10人。2016年单银幕产出从2015年的139万元降至111万元,而新影院的单银幕产出只有84万元。