中商产业研究院2018-02-12

一、Micro-LED将会是未来显示技术主流之一

彩色显示经过了CRT显像管、等离子等显示技术,目前液晶显示(LCD)已成为显示技术的主流,OLED则是正在快速成长的下一代显示方式。区别于LCD必须使用背光模组,OLED利用有机发光二极管作为自发光光源,多项指标优于LCD。这也意味着自发光显示技术将成为未来的显示技术主流。

Micro-LED即微型发光二极管,是指高密度集成的LED阵列,阵列中的LED像素点距离在10微米量级,每一个LED像素都能自发光。相比于使用LED背光背板的LCD显示技术以及LED显示技术,Micro-LED具有发光效率高、功耗低、响应快、寿命长的特点。目前,包括索尼、苹果、三星等厂商都将Micro-LED视为次世代显示技术,不断加强研发投入。

Micro-LED显示技术是将传统的无机LED阵列微小化,每个尺寸在10微米尺寸的LED像素点均可以被独立的定址、点亮。简单的讲,可以看作是小间距LED的尺寸进一步缩小至10微米量级。Micro-LED的显示方式十分直接,将10微米尺度的LED芯片连接到TFT驱动基板上,从而实现对每个芯片放光亮度的精确控制,进而实现图像显示。

总之,无机LED材料天然的性能优势使得Micro-LED显示技术成为一项极具潜力的新技术。首先,与OLED、量子点材料相比,无机LED材料不仅具有发光效率高的特点,更为重要的是不会受水汽、氧气或高温的影响,因而在稳定性、使用寿命、工作温度等方面具有明显的优势。其次,作为显示屏应用于手机、穿戴式设备、VR/AR设备,Micro-LED显示屏具有低功耗、高解析度的特点,对于提升使用体验有着同样明显的优势。

Micro-LED与LCD、OLED主要性能参数对比

资料来源:公开资料整理

二、Micro-LED应用前景广阔

显示技术发展逻辑的两个重要要素是提升显示效果与降低显示功耗,在巨头带动效应下,当技术突破和产能释放相结合时,会迎来显示产业链的革命,今年OLED大爆发即是如此。Micro-LED是继OLED之后新一代的显示技术,显示效果与功耗双优,受巨头垂青和布局,相关技术筹备历经多年,有望在新一代手表产品中率先应用,具备成为另一个显示应用爆款的雏形。

1、大屏显示切入利基市场,小屏显示潜在的替代方案

大屏应用中Micro-LED主要竞争对手正是同样定位高端大屏显示的小间距LED。Micro-LED相对小间距LED,除了小间距LED也拥有的无拼缝、高亮度等优势外,还拥有可视角度大、亮度对比度更高、画质更好等优势:

1)可视角度大:相较于传统的小间距LED显示屏,由于MicroLED晶片尺寸更小,因素光学设计上可以使得可是角度更开阔。

2)对比度更高:单一大屏模组上,Micro-LED光源占比仅1%,黑色比例高达90%,可以吸收外界光线,达到更好的对比效果。

3)画质更好:支持HDR,拥有十位元色彩深度与更广的色域。

对比Micro-LED&小间距LED

资料来源:中商产业研究院整理

2、小屏应用:竞争优势突出,次世代显示技术

在中小尺寸显示领域,OLED显示风头正旺,大有取代LCD液晶屏之势,OLED之所以能受到各大终端厂商的青睐,正是因为其在反应时间、视角、显色性、能耗等领域优于液晶显示。而MicroLED在光效、清晰度诸多指标上优于OLED,仅从技术上看完全有机会取代OLED,有望成为继OLED之后推动显示质量提升的次世代显示技术。

三、Micro-LED市场规模2025年有望达到28.91亿美元

Micro-LED市场前景广阔,预估至2025年市场产值将会达到28.91亿美元。

由于Micro-LED的性能优良,可应用在穿戴式的手表、手机、车用显示器、扩增实境/虚拟实境、显示屏及电视…等领域,但因为技术困难及加工成本较高,因此更适合应用在高阶的电视、显示屏及车用显示器上;由Micro-LED的市场规模来看,大尺寸显示器的应用将会成为主流。预估至2025年应用在大尺寸显示器的Micro-LED产值将会达到19.8亿美元占全体应用的68%比例。

目前Micro-LED所面临的技术瓶颈,共区分六个面向,包括磊晶与芯片、转移、全彩化、电源驱动、背板及检测与修复技术。

目前Micro-LED还是以蓝宝石基板上生长GaNLEDWafer。但还是有部分LED厂商致力于GaNonSi技术,希望借此提升波长一致性与厚度均匀性,使得波长更集中,大幅降低磊晶厂的后段检测成本。

四、Micro-LED市场启动首先带动LED芯片需求

假设智能手表和VR/AR设备中实现Micro-LED100%渗透,则将等效消耗超过1400万片2寸LED晶圆片/年,占当前整个LED芯片年需求的20%左右。对应LED年产值超过200亿每年。

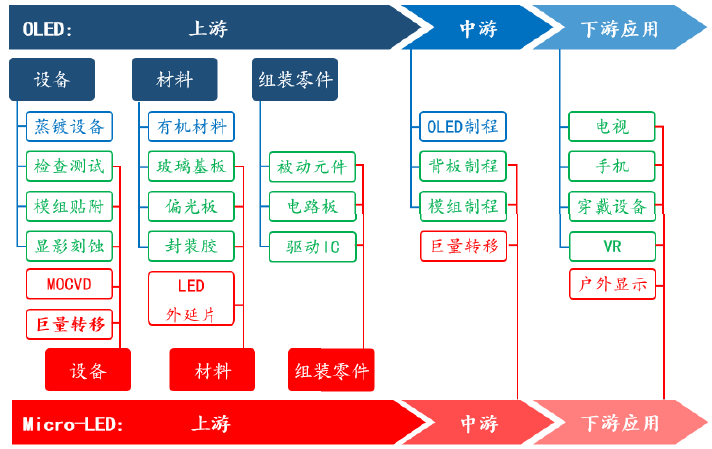

Micro-LED、OLED产业链对比

资料来源:公开资料整理

通过对比Micro-LED与OLED的产业链,我们可以看出,Micro-LED与目前OLED的产业链具有很多相同、重叠的领域。对于这些相同的设备、材料、零件、制程,Micro-LED仅是对原有OLED的替代,并未产生新的需求点。唯一例外的是,对于LED外延片,Micro-LED是新的需求点,新的增量来自于芯片厂的扩产以及对巨量转移技术的进步,那么至少LED外延片厂商将从Micro-LED的投产中显著受益。

大陆LED外延片生产商,将是Micro-LED产业链中最优先获益的一环。目前全球LED外延片市场中,大陆厂商量、质兼备。有别于OLED材料依赖进口的现状,大陆厂商掌握Micro-LED发光材料,对于产业链中其他厂商来讲,推动Micro-LED相关产线改造升级的动力更强,更容易实现Micro-LED产业链整合,降低成本,扩大市场。

五、Micro-LED前景可期,国际巨头相继入局

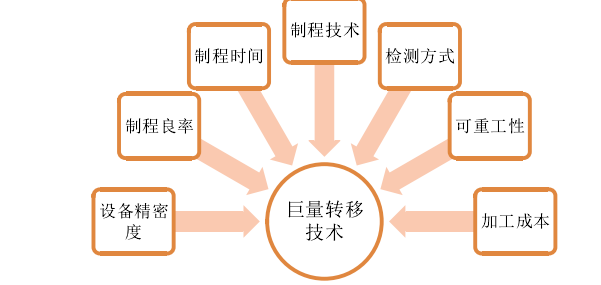

目前,作为一种新型的显示技术,Micro-LED除具有OLED自发光、厚度薄、质量轻、视角大、响应时间短、发光效率高等特性外,更容易实现高PPI(像素密度)、体积小、易于携带、功耗低等优异特性,十分符合头盔显示器、立体显示镜以及眼镜式显示器等技术需求。不过,Micro-LED仍面临着巨大的技术突破瓶颈。MicroLED制程共计四大关键技术,其中转移技术是目前最困难的关键制程,对生产设备精密度、制程良率等七大指标要求十分严栺。

目前各方已着手研发如何将数量庞大、分散的Micro-LED转移到小方块等高精密度的制程,预计实现量产、技术成熟仍需3~5年左右时间。以小间距显示屏发展为模板,预计初期Micro-LED市场会先应用于穿戴装置等小众市场上。此外,Micro-LED在智能型手机市场也极具潜力,以智能型手机市场的发展历程来看,高阶机种通常以能展现优质影像的最新显示技术来做卖点,当Micro-LED技术一旦在智能型手机上实现商业化,预估将更快渗透到高阶智能型手机市场。

影响Micro-LED转移技术的七大因素

资料来源:公开资料

新兴技术备受瞩目,苹果、鸿海等国际巨头相继布局。苹果自2014年收购美国Micro-LED显示技术公司LuxVue后,目前已在加紧布局、准备量产。据报导,苹果位于台湾地区桃园龙潭的实验室,将于2017年底开始小规模生产Micro-LED面板,应用在下一代AppleWatch上。此外,鸿海集团2017年宣布收购美国新创公司eLux所有股份,布局下一代显示技术,以期进一步加快Micro-LED显示器商品化进程。据统计,目前全球参与Micro-LED的相关厂商及机构达近百家,其中除苹果和鸿海外,还有Facebook旗下Oculus收购InfiniLED、康得新投资Ostendo等。随着巨头纷纷试水,Micro-LED商品化进程有望进一步加速。

六、LED芯片企业是Micro-LED升级浪潮中的最大受益方

1、三安光电:LED芯片龙头

公司2月5日发布系列公告:全资子公司厦门三安光电于2018年2月5日与三星电子签订了《预付款协议》,合同约定:为了建立长期的商业合作关系,三星电子将支付厦门三安1683万美元预付款,以换取厦门三安产线生产一定数量的用于显示产品的LED芯片,若三星电子每月的订单量有可能超过协议约定的最高数量,双方将提前讨论扩产的条件。厦门三安和三星电子将持续讨论MicroLED战略合作,待厦门三安达到大规模量产产能时,三星电子将考虑厦门三安作为首要供应方,并协商探讨一个双方都可以接受的供应协议。此外协议具备排他性,三安应在协议生效后的3年内排他性地供应给三星电子由其产线所生产协议约定的LED芯片。通过此次战略性合作,三星电子期望可以确保战略性的、稳定的供应方,厦门三安期望可以引领Micro-LED市场。

据悉,三星电子是Micro-LED领先厂商,在CES2018发布了名为“theWall”的Micro-LED代表产品,引发广泛关注;并且在2月4日与联合万达电影、哈曼中国发布了国内首块Micro-LED电影银幕,瞄准影院屏幕市场。而三安光电在Micro-LED和Mini-LED上面具有长期的技术储备,此次与三星电子的协议奠定了公司在Micro-LED芯片环节的龙头地位。

作为全球LED芯片领域龙头企业,三安光电在Micro-LED和MiniLED有长线的布局。2017年6月,三安光电在全景网回复投资者提问时表示,MicroLED是未来的重点发展方向,公司在一两年前就开始在研发。在2017年的“首届中国(国际)Micro-LED显示高峰论坛”上,三安光电副总经理介绍公司在Micro-LED的技术具有全方位的储备:可以提供垂直或者是倒装芯片的产品;可以提供RGB三个颜色的芯片,直接在一片wafers上出给客户;具备第五代Micro-LED测试技术;已经可实现每个小时一千五百万颗的高速转移,并且希望2018年7月份做到三亿颗。此次三安光电与三星电子在Micro-LED方面的合作奠定了公司在MicroLED芯片环节的龙头地位,亦进一步支持三安通过承接海外代工和做更高端产品的差异化竞争能力。

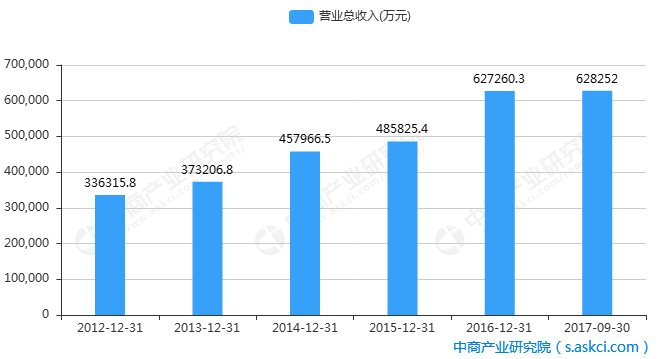

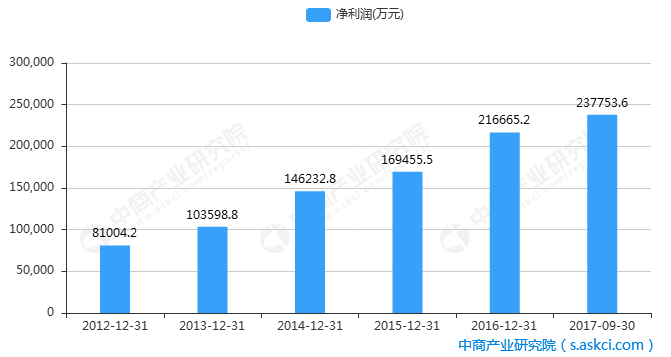

2017年前三季,报告期内,公司实现营业收入62.83亿元,同比增长40.05%;净利润为23.78亿元,同比增长58.9559%;每股收益为0.58元。

2012-2017年三安光电收入统计

数据来源:中商产业研究院

2012-2017年三安光电净利润统计

数据来源:中商产业研究院

2、乾照光电:RGB中红光领导者

乾照光电创立于2006年,经过4年的快速发展,2010年成功登陆创业板,创下A股最快上市记录。其主营业务为蓝绿光LED芯片、红黄光LED芯片和砷化镓太阳能电池。发展至现在,乾照光电已成为国内红黄光LED外延芯片领域产量最大的企业之一,其封装后产品可应用于显示屏、红外安防、电子设备指示灯、交通指示灯、夜景工程、车载照明等众多领域。

LED芯片受益于下游显示爆发。LED下游市场巨大,四元LED芯片主要由显示带动。红黄光芯片是一块利基市场,由于在照明、背光领域已经采用了蓝光芯片配荧光粉的技术选择。红黄光更多的是用于显示领域。同时受到小间距等新兴市场的带动,下游对于红黄光芯片的需求将会进一步的提升。

显示方案离不开RGB显示路径,对于红光需求只会大大增加。显示方案中,RGB仍然为最主要的方案,而Micro-LED市场的启动,会带来红光芯片需求量的大涨,那么现阶段国内主流供应商为乾照光电(约20台红光芯片设备),按照前文假设预估,全球需求量红光芯片2286万片每年,远大于现阶段的供应量,红光需求大大增加。

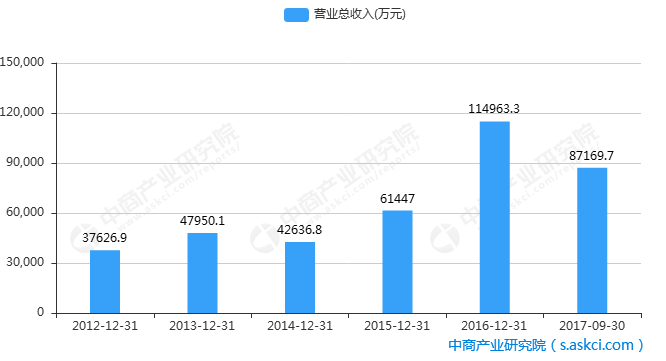

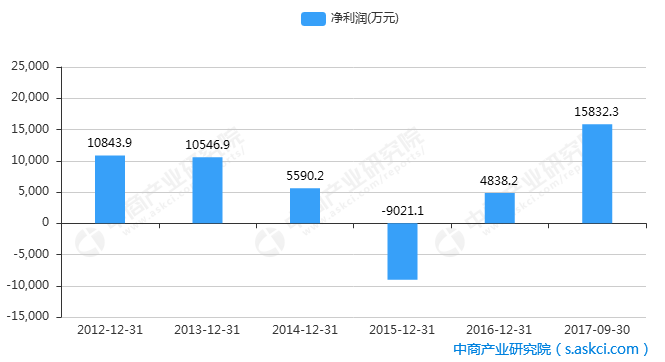

截止2017年9月30日,乾照光电营业收入8.72亿元,归属于母公司股东的净利润1.58亿元,较去年同比增加604.1039%,基本每股收益0.2247元。

2012-2017年乾照光电收入统计

数据来源:中商产业研究院

2012-2017年乾照光电净利润统计

数据来源:中商产业研究院