中商产业研究院2018-06-07

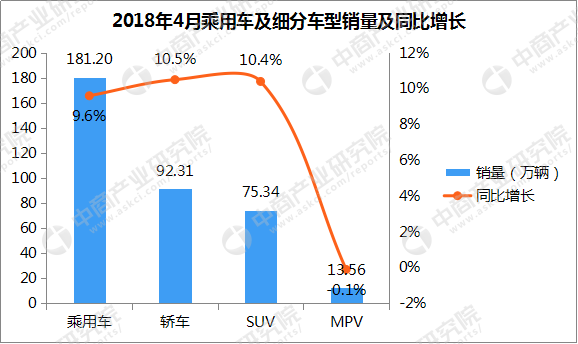

中商情报网讯:国内车市保持稳定增长,据数据显示,4月乘用车产量为196.52万辆,环比下滑9%,同比增长14.3%;销量为181.2万辆,环比下滑8.6%,同比增长9.6%。

数据来源:乘联会,中商产业研究院整理

乘用车市场整体表现不俗,其中豪华车是车市一大持续增长点。近年来,随着消费结构升级,国内的豪华车市场表现走强。

国产豪华车在我国乘用车市场中的占比在持续提高

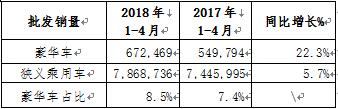

经过前几年的汽车高速增长后,自2017年起,国内市场进入了低速增长时期。今年前4个月,狭义乘用车销量786.8万辆,同比增长率仅5.7%;豪华品牌的乘用车销量达到了67.2万辆,同比增长22.3%,比狭义乘用车整体市场的增长率高出约3倍。豪华车在狭义乘用车中的比重在逐年提升,从去年的7.4%,提高到8.5%,提高了1.1个百分点,豪华车高速增长与许多一、二线城市居民将其当作家庭必选的车型有密切关系,也说明国内市场新一轮消费升级潮滚滚而来。

表1:2018年1-4月国产狭义乘用车和豪华车销量、增长率及占比

国内豪华车竞争态势

经过十多年的发展,国际上豪华车也基本上进入了国产行列,现存于市的豪华品牌涵盖了9个品牌的37个车型系列,分别有奥迪、奔驰、宝马、凯迪拉克、沃尔沃、捷豹路虎、DS、英菲尼迪和讴歌,豪车国产品牌数量为历史上最多,可惜还缺席雷克萨斯和林肯。

1.国产豪华轿车销售火曝,远胜普通轿车品牌

从车身型式来看,豪华轿车销量达43.1万辆,同比增长28.1%,(整体轿车增速为3.1%,可见豪华轿车需求之火爆)约占豪华车的三分之二;豪华SUV销售23.2万辆,同比增长12.1%(整体SUV增速为12.9%),约占豪华车的三分之一;豪华MPV销量不到1万辆,但增长率极高,达57.9%,占比可以忽略不计(见表2)。从中发现,豪华轿车产品数大大超过豪华SUV,产品数与销量成正相关关系。

表2:2018年国产豪华车各车种的销量及占比

2.奥迪仍是国产豪车第一品牌

从品牌需求来看,奥迪仍是国产豪华车第一品牌,1-4月销量跨上20万辆台阶,达20.5万辆,其在豪华车中的市场占有率达三成之多(占30.6%);另两个德国豪华车巨头奔驰和宝马急起直追,销量分别达到了17.6万辆和13.9万辆,目前市占率也分别达到26.3%和20.8%。处于第二梯队的凯迪拉克、沃尔沃捷豹路虎等,紧追不舍,凯迪拉克累计销量达到8万辆,增长率达51.3%,成为增速最高的豪华车品牌,沃尔沃销量达3万辆,是增速第二的品牌,达38.7%;捷豹路虎累计销量2.8万辆,增速几乎与奥迪持平,达到了24.6%。英菲尼迪、讴歌和PSA的DS则出现了大幅下降。

表3:豪华品牌今年累计销量及增长率

*注:南北奔驰含北京奔驰和福建奔驰的销量。

3.后期落户中国的豪华车市场表现不宜过早下结论

英菲尼迪:英菲尼迪于2014年实现国产化,目前仅有QX50和Q50L两款车型,在东风日产襄阳工厂生产。国产英菲尼迪2017年销量2.78万辆,今年1-4月销售6235辆。

讴歌:广汽本田于2016年成立销售公司,下设立两个品牌的事业部,讴歌事业部设在北京,负责国产和进口讴歌产品的销售及售后。目前进入国产行列的有讴歌TLX和CDX两款车,在广汽本田工厂生产,1-4月累计销量仅2391辆,大大低于预期。

这两个品牌今年都出现大幅下滑,与入华较晚(2014年后)、依附于普通品牌工厂生产、资源有限有关,同时市场不宜过早对它们下结论,需要给予讴歌和英菲尼迪更多的时间。

长安PSA:于2011年底成立合资公司,并于2013年中期实现量产,长安PSA生产基地在深圳,占地约130万平方米,新公司投资84.25亿元人民币。DS是法国PSA旗帜的豪华品牌,深得市场青睐,但是在中国,其影响力还欠火候,今年1-4月销量仅1159辆,增长率直线下滑,国人尚缺乏对法系品牌的认识和研究。

林肯:林肯虽然还未国产,但它已于2015年开始试水中国市场,并取得良好业绩,如2015年林肯进口车销量达11,630辆;2016年销量32,558辆;2017年销量54,124辆,增长率持续高涨,现已有100家林肯中心开业。预计2019年下半年正式国产,生产基地设在重庆,最先投产的将是一款全新的SUV。

雷克萨斯:事实上,在豪华品牌领域,除了上述豪华品牌都已经国产了之外,处于第二阵营且进口年销量达10万辆级的雷克萨斯仍无国产消息,是不是直接进口而免去国产的琐碎呢,有待于业内人士观察。

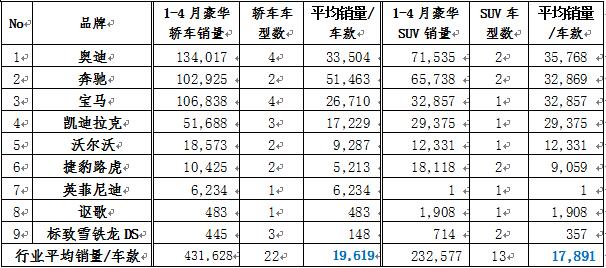

4.豪华轿车与豪华SUV搭配上市仍是车企取胜的王道

俗话说商场如战场。每个豪华车企都深谙商道,一般会安排豪华轿车与豪华SUV搭配上市,形成产品矩阵,以此作为深耕豪华车市场必备条件(奔驰品牌还有MPV,产品更丰富全面,下表暂未列入)。

表4:各车企的产品品种分配和每车平均销量

在豪华轿车市场上,今年以来单车款平均销量应是19619辆,在这个平均线以上的只是ABB(奥迪、奔驰和宝马)这三家;在豪华SUV中,单车款平均销量是17891辆(见表4),在此水平线以上的有四家,除了ABB,凯迪拉克首次挤入了该行列。就经济效益而言,在水平线以上的,说明投放的车型受消费者欢迎,而且成本可以做得比较低,有利于企业长足发展。在平均水平线以下的产品,有的是建厂时间太短、有的是受制于生产条件、有的在产品调整和追赶中,可能未来会有较大发展。

5.豪华轿车与豪华SUV前10排名分析

从豪华轿车的前10排名中看到,品牌集中度很高,ABB和凯迪拉克分包了榜单前10位,奔驰和凯迪拉克各占2位,宝马与奥迪各占3位,其中奔驰C级独占鳌头,奥迪A4、A6分列亚军季军(见表5)。除了宝马5系和3系外,各车型的增长率都处于两位数高增长时期,宝马系在迭代过程中。

表5:豪华轿车累计销量前10排名榜

从豪华SUV的前10排名中看到,入榜的品牌比较分散,涉及到7个品牌,ABB和凯迪拉克包揽了前4位,其中奥迪Q5高居榜首,奔驰GLC和宝马X1分列二、三位(见表6)。前5个车型品牌销量都是高速增长。而后5个车型品牌增速慢或负增长,有的产品在调整中,有的产品是品牌号召力弱的问题。

表6:豪华SUV累计销量前10排名榜

6.进口车是国内市场的补充

一般来说,进口的往往以豪华车居多,所以进口车是国内豪华车市场的补充。为了全面反应国内豪华车市场,本文拟对进口车也做一个剖析。

从海关的进口车数据表明,2018年1-3月乘用车进口量达27.3万辆,同比增长5.3%。其中轿车、SUV和MPV的份额分别为44.1%、51.9%和4.0%,同比增速分别为27.3%、-7.1%和-10.2%,从市占率来说,进口SUV依然占大头,但增长已经见顶,出现了负增长;进口轿车虽然只占44.1%,但需求在上升,增长率达27.3%,是三大车种中唯一高速增长的子市场。从国产豪华市场上得到的经验也可以复制到进口乘用车市场上,即这一轮市场风向是轿车高速增长,SUV开始止步不前了。

表7:进口乘用车与国产豪华车的市占率和增长率对比

注:进口车数据滞后,在此仅列出一季度数据,但不影响分析。

今年国产豪华车的高速增长(22.3%),以及进口乘用车的低速增长(5.3%),一是说明国内豪华车产品丰富,层次多,可替代进口性强;二是社会各阶层,包括厂商/总经销商、用户在期待进口减税消息的出台,以便购买成本更低。

三、豪华车市场前瞻

按加入WTO时的谈判内容,中国承诺汽车关税是逐年降低,直至25%,之后一直保持这个税率。随着我国成为世界上最大的新车市场,我国开放程度越来越高,习总书记在博鳌论坛上的主旨发言承诺继续开放。降低汽车进口关税及放开汽车行业外资股比限制成为主要看点,此前国务院税则委员会宣布7月1日起降低进口车及零部件的进口关税到15%和6%,外资股比也从今年开始分品类放开,这两大政策将会给中国汽车产业带来深远的影响,特别是关税降低将对进口车市场产生更直接的影响,会增大进口车市场规模,增速会迅速攀升(前4月是5.3%),成本则进一步下降,从目前看来,预计因此进口车的增量会达到20-30万,即进口车总规模将会达到150万辆左右。

按成熟市场的豪华车占比来看,一般可以到20%左右,而我国去年全年豪华车内需(含国产与进口)是超过了250万辆,占乘用车内需的10%弱。如果以年增长率20%计,今年有望达到300万辆,由此可见,我国豪华车市场是个大蛋糕,未来的增长空间还很大。