中商产业研究院2019-03-22

中商情报网讯:国内外小麦价格均稳中有跌。

随着节假日过后面粉企业陆续开工生产,阶段性采购潮将提振小麦购销形势,但国家最低收购价小麦拍卖保持高投放量,加上各级储备粮轮换出库逐步展开,小麦市场供给总量较为充裕,预计整体行情稳中偏弱。

(一)北方冬麦区大部墒情适宜,利于小麦安全越冬。2月份,西北、华北大部冬小麦处于越冬期,黄淮、江淮、江汉部分小麦陆续开始返青,西南地区大部处于拔节至孕穗期,云南部分进入抽穗开花期。9-10日、13-14日和17-18日麦区大部出现三次雨雪天气过程,累积降水量普遍有5~10毫米,利于土壤增墒和冬小麦安全越冬,也为冬小麦返青提供了良好的水分条件。中央气象台地面苗情监测结果表明,截至2月底全国冬小麦一、二类苗占比分别为23%、76%;与去年同期相比,一类苗增加3个百分点,二类苗减少一个百分点。

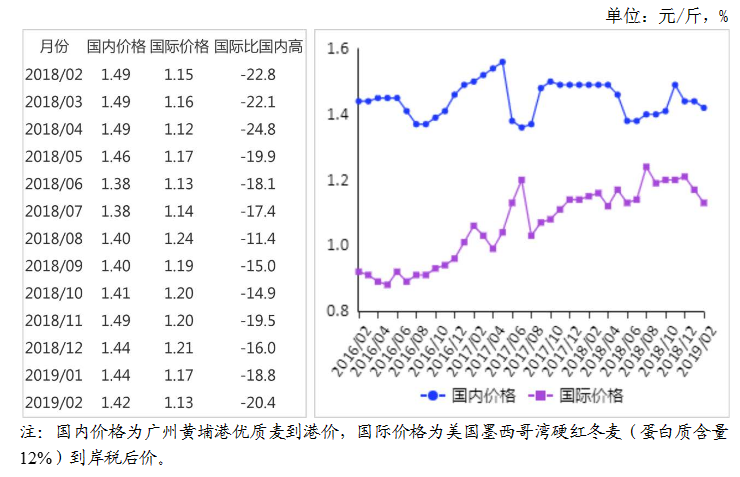

(二)国内小麦价格持平略跌。2月份正值春节假期,国内小麦市场购销清淡。元宵节后,虽然主产区大部分企业已恢复生产,但行业整体开工率较春节前下降,制粉企业也多以消化年前库存为主,市场交易尚未活跃。截至2月20日,华北地区面粉企业整体开工率为50%,较春节前下降了6个百分点。

其中,中小型企业开工率为25%-50%,大型企业开工率为60%以上。本月13日、20日、27日国家共进行了三次最低收购价小麦拍卖,计划拍卖量均在300万吨左右,但实际成交率仅为1.2%-1.8%,远低于去年同期水平,表明近期市场各主体对陈粮采购态度谨慎。本月主产区小麦价格持平略跌,郑州粮食批发市场普通小麦价格每斤1.24元,环比跌0.3%,同比跌3.0%;优质麦每斤1.30元,环比跌1.0%,同比跌6.6%。

(三)国际小麦价格持续下跌。受全球小麦供给过剩以及出口市场竞争激烈等因素制约,美国小麦出口销售不振,加上中美贸易磋商结果的不确定性,本月国际小麦期现货价格持续下跌。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨239美元,环比跌1.2%,同比跌7.7%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨178美元,环比跌4.3%,同比持平。

(四)国内外价差扩大。由于国际小麦市场价格跌幅大于国内,本月国内外差价扩大。2月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.81元,比优质麦产区批发价低0.49元;配额内1%关税下到岸税后价约每斤1.13元,比国内优质麦销区价低0.29元,价差比上月扩大0.02元。

(五)小麦进口大幅增加。由于部分企业仍有2018年的进口配额没有用完,年底出现集中采购,导致1月份小麦进口环比和同比均大幅增加。据海关统计,1月份我国进口小麦及制品60.51万吨,环比增1.6倍,同比增1.4倍;出口1.82万吨,环比减41.4%,同比减53.4%。进口主要来自加拿大(占进口总量的68.5%)、法国(占21.6%)、哈萨克斯坦(占5.2%);出口主要目的地是朝鲜(占出口总量的68.7%)、香港(占29.7%)。

(六)2018/19年度全球小麦产量预期提升。本月,联合国粮农组织对2018/19年度全球小麦的产量预测较上月提升了330万吨,主要由于欧洲小麦播种面积扩大,而近期的良好天气也提振了单产前景;美国冬小麦主要产区天气过于潮湿,可能抵消价格走高产生的有利影响,导致播种面积仅小幅增加,但从平均单产来看,今年仍然有望增产;加拿大小麦总产量也预计增加。据联合国粮农组织2月预测,2018/19年度全球小麦产量7.28亿吨,比上年度减4.2%;消费量7.43亿吨,比上年度增0.8%,产小于需1420万吨;期末库存2.67亿吨,比上年度减3.8%;库存消费比35.9%,同比下降1.7个百分点;贸易量为1.72亿吨,比上年度减2.6%。

(七)预计后期国内小麦行情整体偏弱。3月份以后我国面粉市场进入传统的阶段性旺季,小麦购销量会有所增加,但小麦去库存压力仍然存在,加上轮换出库以及贸易商销售,小麦市场整体供应相当充足。同时,下游消费偏弱,市场消化能力不足。一方面,面粉行业整体竞争十分激烈,传统淡旺季区分越来越不明显;另一方面,受非洲猪瘟影响,生猪存栏量下降,对麸皮的饲料需求明显减弱,导致面粉企业加工利润下降。在国内市场供应充足、需求平淡的背景下,麦价短期内仍将呈现总体偏弱走势,考虑到品种结构性矛盾依然存在,高质量小麦备受市场青睐,价格易涨难跌。