中商产业研究院2017-10-19

中商情报网讯:2017年10月19日国产矿市场主稳个调,进口矿港口现货报小跌5-10元。全国废钢主稳个调;唐山钢坯稳报3660元/吨,其他市场价格主流稳;国内生铁市场稳中趋弱,成交一般;焦炭市场稳中下行,成交一般。

【国产矿】

19日国产矿市场主稳个调。昨因新加坡屠妖节公共假期,无普氏指数公布。现阶段供暖季错峰生产逐渐展开,大部分地区内粉市场都处于供需两弱的境地,矿山与矿选全面停产,且几无库存,现货价格继续下行有一定难度,也有部分地区像山西,或是由于市场资源甚少,惜售作用下,个别钢企仍存采购需求,上货难度增加,有小幅上调价格的情况。但在会议召开期间,环保势必不会放松,钢厂无大幅补库可能,加上近日外矿价格低迷,今连铁盘面更是回归下跌态势,内粉市场也是举步维艰。预计短期国产矿市场弱稳运行。

【进口矿】

19日进口矿港口现货报小跌5-10元。昨晚因新加坡屠妖节公共假期,没有普指公布,现62%澳粉指数62美元/吨,块矿溢价0.2415。远期现货成交持续低迷,卖盘积极买盘观望,整体询盘较少主要以矿商为主;11月期全粉PB卖盘在11月指数+1.5左右,还盘在指数+1,差距较大难成交。港口现货也多随行就市,在连铁夜盘大跌的背景下,今早港现报盘下拉5-10元。

目前会议期间钢厂限产措施严格,打击了钢厂询盘采货的积极性,矿商多让利出货;少量钢厂询盘全粉PB、超特现货,对FMG混合粉以及麦克和金步巴询盘偏少。

到港方面,河北环保停产较严重,尤其唐山邯郸两地,钢厂对铁粉的需求量下降较多,京唐和曹妃甸压港近一周时间,而未来唐山两港的到货量却是在增加的,库存压力相较山东港大得多,预计本周曹妃甸和京唐港的库存数据大概率走高。

【废钢】

19日全国废钢主稳个调。唐山地区,一轮拉涨之后,目前重A主流1910-2000,赶超年内最高价近在眼前。虽因环保有些车暂时限制进厂,譬如:唐银,个别则选择降价处理,譬如:鑫达重B以上接货价降50元,不过行情大趋势暂未反转。东北地区,市场主流持稳,钢厂方面到货尚可,暂无上涨意愿,短期持稳运行为主。华东地区,江苏大厂近日到货持续在万吨以下,并未达到补库预期,故市场看涨氛围较浓,在此背景下,东方润安、东方特钢、中冶东方等厂子有所上调。华南地区,工业料价格暂稳,08铝价格在北方客户调货的提振下,小幅有涨。

西南地区,好料个别暗中调高,市场整体观望为主。综合来看,外围期螺、现货走势不佳,废钢高位涨势或暂缓,建议关注大厂到货以及北方钢厂调价情况。

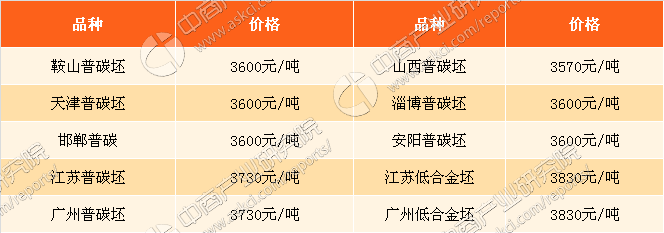

【钢坯】

19日唐山钢坯稳报3660元/吨,其他市场价格主流稳,个别下调,成交偏弱,唐山成品材价格部分下调,整体成交表现不佳,市场交投氛围冷清,目前唐山及周边部分钢厂普方坯含-税出厂3660元,迁安普方坯部分资源3640,商家裸价3370。北方其他市场持稳运行,当前坯料资源有限,钢厂挺价意愿强,部分一单一议,下游需求有限,多按需购买。江浙沪线螺价格主稳,成交平平,市场观望情绪浓厚,实际成交可议,谨慎操作为主,今连云港、徐州钢厂20MnSi方坯报-价3790-3820元/吨。广东线螺价格下调,成交不畅,商家心态不佳,整体操作显谨慎。今日唐山钢坯直发成交不佳,现货3650左右,市场交投氛围转弱,期钢低位运行,商家多持观望心态,购买坯料显谨慎,下游则随用随采为主,料短期钢坯价格稳中盘整。

以上地区皆为现款含-税价。

【生铁】

19日国内生铁市场稳中趋弱,成交一般。徐州地区铸造铁、球墨铁近期跌幅较大,现铁价处于低位,据悉低价成交较前期略有好转,然焦炭跌势不改,商家对后市仍不乐观。林州地区球墨铁近日出货不畅,库存有所增加,高价资源向低位靠拢。各地炼钢铁资源偏紧,原料价格虽有走低,但铁厂调价意愿不高,现持稳观望为主。目前成本、需求两弱,对铁价难有支撑,预计短期生铁偏弱运行。

以上皆为现金含税价。

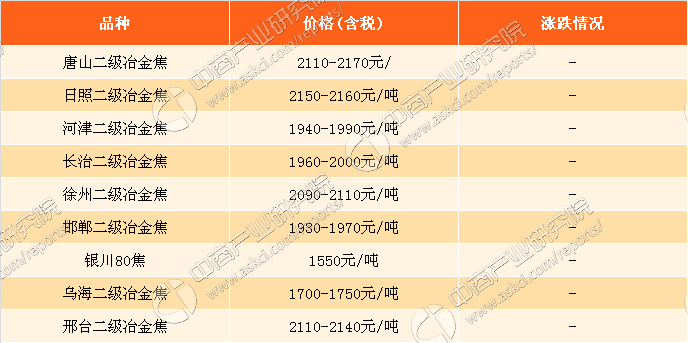

【焦炭】

19日焦炭市场稳中下行,成交一般。2+26城市钢厂高炉限产严重,成品材价格高位震荡,高炉限产对原料需求减少,钢厂对焦炭压价心理较强,对焦炭价格产生冲击。2+26环保限产政策虽然也影响焦企的生产,但焦企限产执行力度较钢厂小,市场仍保持较好的供应,焦企库存有所增加,而钢厂焦炭库存保持正常偏高水平,又有限产影响,采购意向一般,故预计短期焦炭市场继续偏弱运行。