中商产业研究院2020-12-04

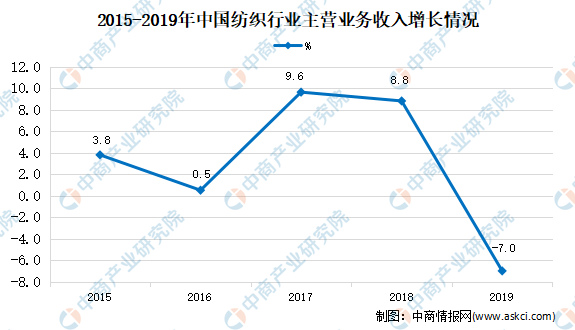

中商情报网讯:纺织机械是纺织行业发展的基础,其最早发展于欧洲发达工业地区,目前高端纺机厂家也主要集中于德国、瑞士、意大利、比利时、日本等国家。我国已成为世界最大的纺织机械制造国,行业产品门类完整、品种齐全、配套便捷,产品产量占全球产量的1/3以上,产品整体性能与欧洲、日本等先进产品的差距也逐步缩小。数据显示,2019年,675家规模以上纺机企业实现营业收入819.52亿元,同比下降7%。

数据来源:中国纺织机械协会、中商产业研究院整理

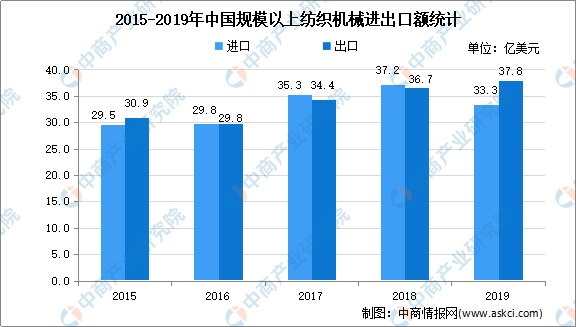

2020年,受新冠疫情影响,我国纺织机械行业受到冲击。数据显示,2019年我国规模以上纺织机械企业进口额为33.33亿美元。2019年我国规模以上纺织机械企业出口额为37.83亿美元。

数据来源:中国纺织机械协会、中商产业研究院整理

纺织机械行业发展趋势

1.下游纺织产业持续增长

纺织工业在我国国民经济中占有重要地位,其为纺机行业的发展提供了广阔的空间。中国纺织工业是具有国际比较优势的产业,建立起了完善的现代制造体系,产业链各环节制造能力与水平均位居世界前列。近年来,我国纺织行业结构深化调整,在行业发展出现一定波动的情况下,固定资产投资仍较为稳定。纺织行业也是重要的民生产业,以服装和家用类纺织品为主的下游需求具有较高的稳定性,而纺织机械是纺织行业发展必不可少的要素,纺织行业持续发展过程中的更新换代会产生相应的纺机需求。

2.技术进步推动中高端纺织装备需求增长

除正常的更新换代外,纺机市场还存在较大的落后产能替代和增量市场空间。一方面,为降低劳动力和能耗成本,提高织物品质,纺织机械的效率、可靠性、自动化程度、节能性持续提升,中高端纺织装备的市场需求不断扩大;另一方面,纺织行业终端产品结构调整较大,纺织品的应用领域不断扩展。纺织品通常分为服装、家用和产业用纺织品三类,而产业用纺织品近年来获得了长足发展,已广泛应用于医疗卫生、过滤、土工建筑、安全防护、结构增强等领域。

3.纺织产业转移带来新增固定资产投资

包含能源和劳动力成本在内的综合成本逐步升高是目前我国纺织行业面临的突出问题之一,我国中低端纺织产能向东南亚和中亚国家转移是全球纺织产业发展的重要趋势,而我国内部则表现为由江苏、浙江、福建、河南、河北等地区向新疆、四川等西部地区转移。纺织产业的转移将增加纺织行业的固定资产投资,进而增加纺织机械的需求量。

4.下游市场的结构性调整

随着经济发展的转型升级以及世界产业结构的深化调整,我国纺织行业开始向高端化和品牌化的方向发展,国内纺机市场对于可靠、智能、绿色的中高端纺织装备的需求增加,中低端纺织产业逐渐向东南亚、中亚等更具劳动力和原材料成本优势的国家转移,海外纺机市场呈现良好的增长态势。

5.智能装备制造推动下的新一轮产业革命

近年来,人工智能与物联网等技术不断发展,推动了传统装备制造业向智能制造的方向转型,其与纺织装备制造的互动融合也催生了行业新的变革,基于人工智能、物联网、大数据、云计算的纺织装备的智能化属性日益突出。同时,《中国制造2025》、《智能制造发展规划(2016-2020年)》等文件的颁布也为我国装备制造业的转型升级创造了良好的发展环境。

6.龙头企业做大做强,行业集中度逐步提升

纺织装备制造是劳动和技术密集型行业,优质纺织装备的制造需要长期的技术投入。而在智能化纺织装备变革的趋势下,研发实力在纺机行业竞争中的地位愈发突出,能够突破多个细分领域的专业技术,提供产业链全流程装备的企业将具有较大的规模优势。此外,大型纺织装备制造商在供应链体系、销售渠道、市场美誉度和管理能力等多个方面具有相对优势。

更多资料请参考中商产业研究院发布的《中国纺织机械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。