2021年我国医美行业主要城市市场规模及市场现状预测分析(图)

中商产业研究院 2021-04-20 10:53

中商情报网讯:中国医疗美容市场竞争格局呈现高度分散状态,且近几年分散度会进一步提升。医美项目具有消费个性化、地域差异化等特征,机构很难将运营经验跨省市复制。我国的连锁医美集团也多采用各地区自主经营的形式。伴随成本的提升,医美机构经营者也多选择开设中小型机构,以应对快速变化的消费者。我国医美行业主要从浙江省、上海市以及杭州市三个省市,来看医美服务机构的集中度和展望未来产业趋势。

一、市场规模

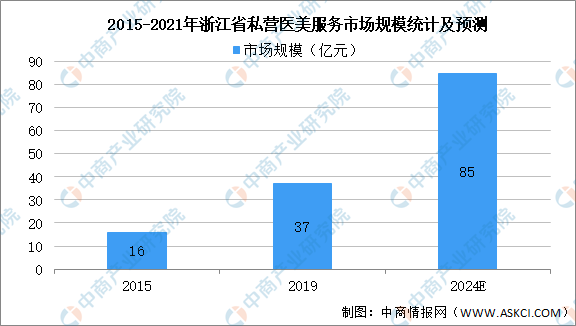

1.浙江省

2020年新冠疫情对医美行业的影响只是暂时的,数据显示,浙江省的私营美容外科服务市场从2015年的人民币16亿元增加至2019年的人民币37亿元,且预计于2024年达到人民币85亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

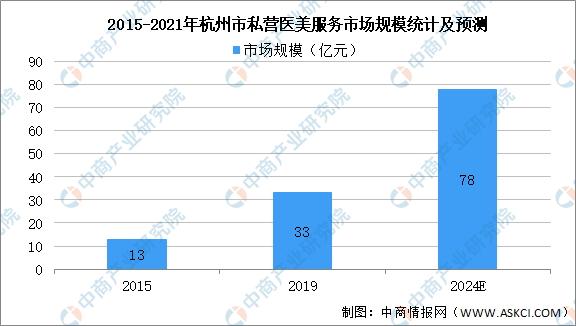

2.杭州市

由于可支配收入增加及医疗美容服务的认可度提升,2015年至2019年,杭州市场收入由人民币13亿元增至人民币33亿元,复合年增长率为24.6%。预计杭州私营医疗美容服务市场未来将保持增长态势,由2020年人民币35亿元到2024年达到人民币78亿元,复合年增长率分别为22.2%。

数据来源:弗若斯特沙利文、中商产业研究院整理

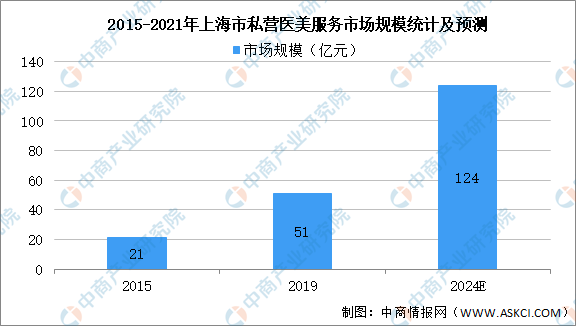

3.上海市

由于上海可支配收入的增加及人们对医疗美容服务的接受度提高,上海市私营医疗美容服务市场的价值从2015年的人民币21亿元升至2019年的人民币51亿元,复合年增长率达24.5%,预计到2024年市值将达人民币124亿元,复合年增长率为19.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

二、市场现状

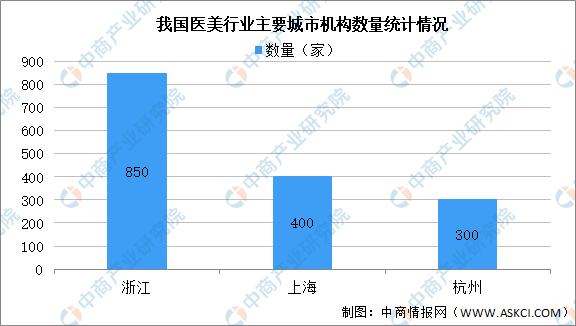

1.机构数量

截止2019年,杭州拥有约300名医疗美容服务提供商。2019年以医疗美容服务收入维度,第一大市场参与者占据的市场份额约为13.4%,而第二大至第五大市场参与者占据的市场总份额为16.6%。

浙江省的医疗美容服务提供商约为850家。2019年以医疗美容服务收入维度,2019年最大市场参与者约占5.7%的市场份额,第二至第五名参与者合计约占11.8%的市场份额。

上海市的注册医疗美容服务提供商约达400家,其中,医疗美容医院占比不到5%。上海市私营医疗美容服务市场高度集中于几大市场参与者,2019年以医疗美容服务收入维度,上海市医疗美容服务收入排名前五位的市场参与者占据的市场份额约为38.1%。

数据来源:中商产业研究院整理

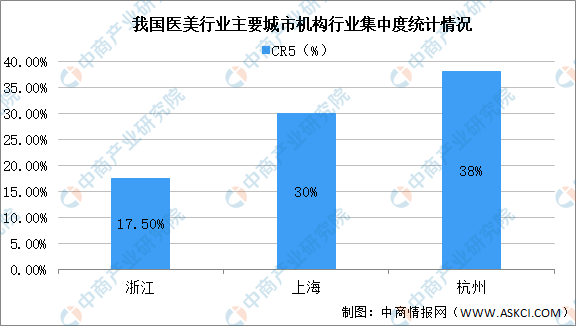

2.行业集中度

收入口径维度,前五名的市场占有率,浙江省是17.5%,而上海市是38%,浙江的省会城市、经济最发达的代表城市杭州的医美机构CR5为30%。可以看到随着经济水平的发展,线性外推市占率逐步在提高,从浙江、杭州、上海分别为17.5%、30%和38%为基本逻辑点。

数据来源:中商产业研究院整理

三、人均医美服务开支

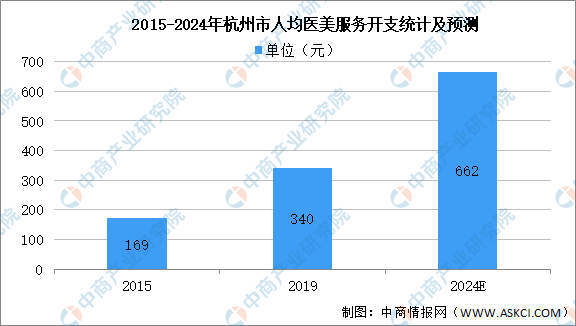

1.杭州市

根据弗若斯特沙利文报告,杭州市人均医疗美容服务开支从2015年的169元增至2019年340元,复合年增长率为19.2%。估计杭州市人均医疗美容服务开支会继续其增长势头,于2024年达到662元,2019年至2024年的复合年增长率为14.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

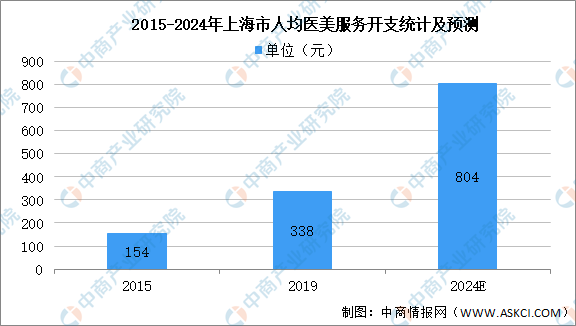

2.上海市

根据弗若斯特沙利文报告,上海市人均医疗美容服务开支从2015年154元增至2019年338元,复合年增长率为21.7%。估计上海市人均医疗美容服务开支会继续其增长势头,于2024年达到804元,2019年至2024年的复合年增长率为18.9%。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.浙江省

作为占中国人口4%的省份,浙江省2019年医疗美容服务市场的收入占全国市场的7%,且杭州市2019年医疗美容服务收入于中国各城市中位居第六。

更多资料请参考中商产业研究院发布的《中国医疗美容行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。