2021年中国医疗美容行业市场前景及投资研究报告(简版)

中商产业研究院 2021-04-30 10:57

中商情报网讯:医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。近年来,中国医疗美容行业发展极为迅速,一批民营医疗美容医院逐渐成为主力军,越来越受到求美者的青睐,发展猛烈。一些公立医院也相继加强了整形美容科的建设,搭上医疗美容发展的快车。

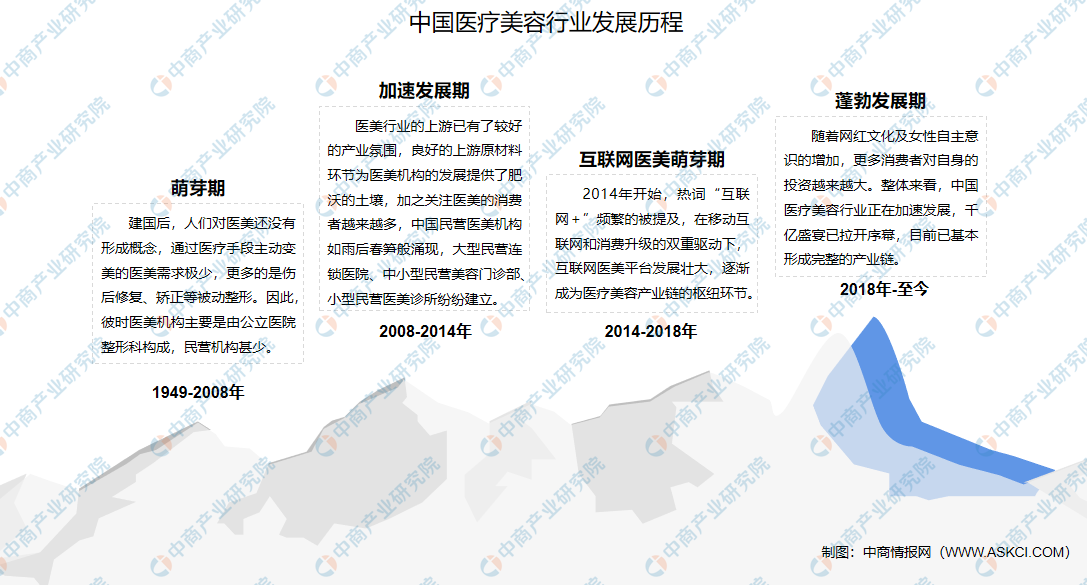

一、行业发展历程

医美是个神秘与机遇并存的行业,新氧成功的IPO让投资人兴奋,可以预见以持续获客途径开发为主的互联网医美平台有望成为资本分割的下一块蛋糕,迎来更大的发展契机。中国医美行业发展至今,核心客户多为80后、90后、00后,具有显着的年轻化特征,随着核心消费群体的崛起,国内医美市场潜在发展空间仍然较大。

资料来源:贤集网、中商产业研究院整理

二、行业分类

医疗美容根据是否需要手术,分为手术类和非手术类医疗美容,均是由经注册的专业医师及医疗专家进行。手术类医疗美容服务指的是通过手术对胸、鼻、眼皮及其他身体部位进行侵入性的改变,旨在从根本上改变外观。非手术类医疗美容服务又称为微整形,主要包括注射疗法和激光疗法。

注射疗法指通过注射肉毒杆菌、透明质酸钠、胶原蛋白、聚左旋乳酸等材料达到消除面部皱纹、凹陷的目的。激光疗法使用激光收紧深层皮肤,去除色素,重塑肌肤表层。手术类和非手术类医疗美容的区别如下表所示:

资料来源:中商产业研究院整理

三、行业相关政策

为了让我国医疗美容行业更加健康有序的发展,在监管趋严下,医美行业加速进入洗牌阶段。相关政策明确医疗机构、医美医师及医美项目实施准入要求管理,引导消费者识别合法正规机构,防范不合规医美机构野蛮生长。第三方数据显示,2016至2019年间,医美行业注销企业数呈上升趋势。2019年,倒闭的医美机构数量超过2600家。据悉,医美行业逐步走进监管视线,在打击违法违规机构方面起到一定作用,此外,资本不断涌入,医美行业的龙头效应将越发明显,从蒙眼狂奔的阶段,将逐步走到自然的优胜劣汰。

资料来源:中商产业研究院整理

四、行业发展现状

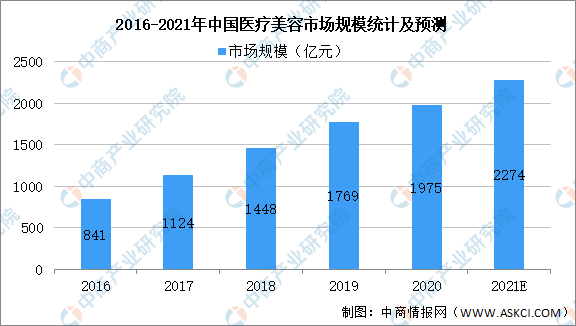

1.市场规模

近几年,行业高速发展,大量机构涌现,且受网红文化影响,消费者需求爆发。2018年为行业放缓的转折点,大量中小机构面临盈利难等问题,市场呈现供需不匹配状态。数据显示,2019年中国医疗美容市场规模达到1769亿元,增长率放缓至22.2%,预计2021年医美行业市场规模可达2274亿元。

数据来源:中商产业研究院整理

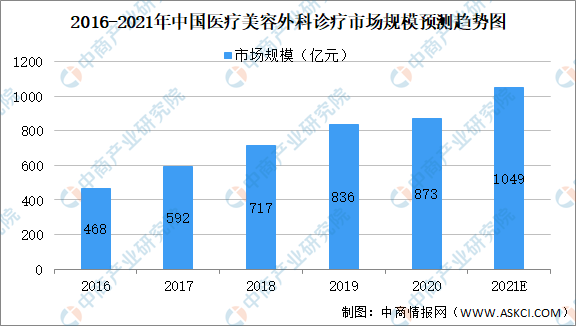

2.美容外科市场规模

美容外科是以人体美学理论为基础的医学的分支学科。美容外科是一门以人体美学理论为基础,运用审美、心理与外科技术相结合的手法,对人体美加以修复和再塑,或对一些损容性疾病给以治疗,在保持功能完整的基础上以增进其形态之美感为目的的医学的分支学科。数据显示,2016年至2018年为中国医疗美容服务电子商务发展的鼎盛时期,电子商务平台收益实现迅速增长。预计2021年美容外科诊疗市场规模可达1049亿元。

数据来源:中商产业研究院整理

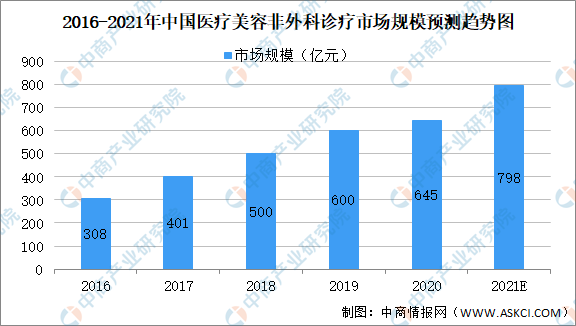

3.非手术美容

非手术美容通过非手术的形式,主要包括注射美容,热疗仪器两大方面,对自身不满意的地方进行修改,来达到美容整形的效果。注射美容包括两大类,一类就是A型肉毒杆菌毒素,消除动力性皱纹或者瘦脸为主要治疗目的。热疗仪器包括激光、光子以及射频等仪器的美容治疗。数据显示,我国美容非外科诊疗市场规模持续上升,预计在2021年市场规模可达到798亿元。

数据来源:中商产业研究院整理

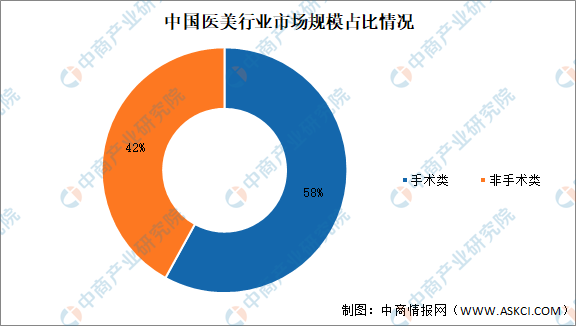

4.市场占比

我国医美行业中按手术类型分主要分为手术类和非手术类两种,非手术类医美项目由于风险小、费用少、易操作等特性深受广大消费者青睐,在医美市场中占据六成市场份额,近年来随着医美市场的发展,手术类项目市场占比呈现小幅上升趋势。数据显示,手术类占比58%,非手术类占比42%。

数据来源:中商产业研究院整理

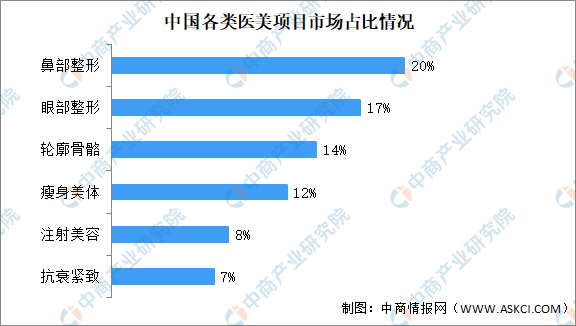

5.医疗美容项目

整形项目中,鼻部整形与眼部整形最受欢迎,合计占比接近40%。其中,眼部手术收费在3,000-100,000元不等,鼻部手术价格3,000-200,000元之间。面部轮廓项目占比位居第三,面部轮廓套餐单价约为33,000元。注射类项目主要包括玻尿酸丰苹果肌(价格1,000-10,000元/ml)和瘦脸针(2,000-6,000元/支)。抗衰紧致类项目市场规模占8%,项目单价收费较高,超声刀+热玛吉收费接近10万元人民币。

数据来源:中商产业研究院整理

五、重点企业分析

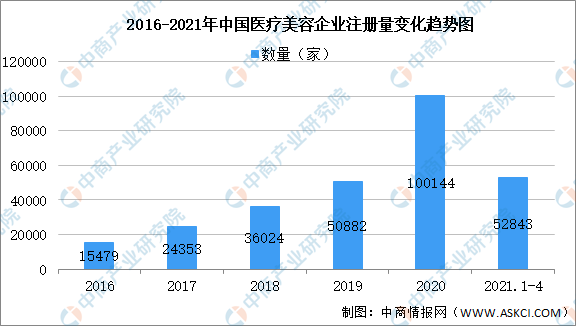

1.企业注册量

目前,中国医疗美容相对发达国家渗透率较低,但医美行业仍处于一片蓝海,因此医疗美容行业受到资本的青睐。据企查查数据显示,2020年受网红文化影响新注册的企业高达100144家,2021年1-4月新注册企业达52843家,市场竞争力不断加大。

数据来源:企查查、中商产业研究院整理

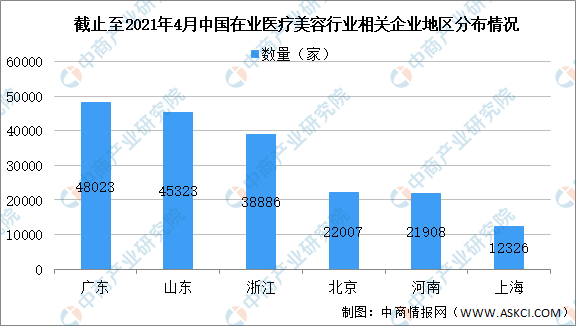

2.地区分布

据企查查数据显示,截止至2021年4月30日,我国在业医疗美容行业相关企业集中度最高的地区为广东,企业数量达48023家,第二名为山东企业数量达45323家,第三名为浙江企业数量达38886家。

数据来源:企查查、中商产业研究院整理

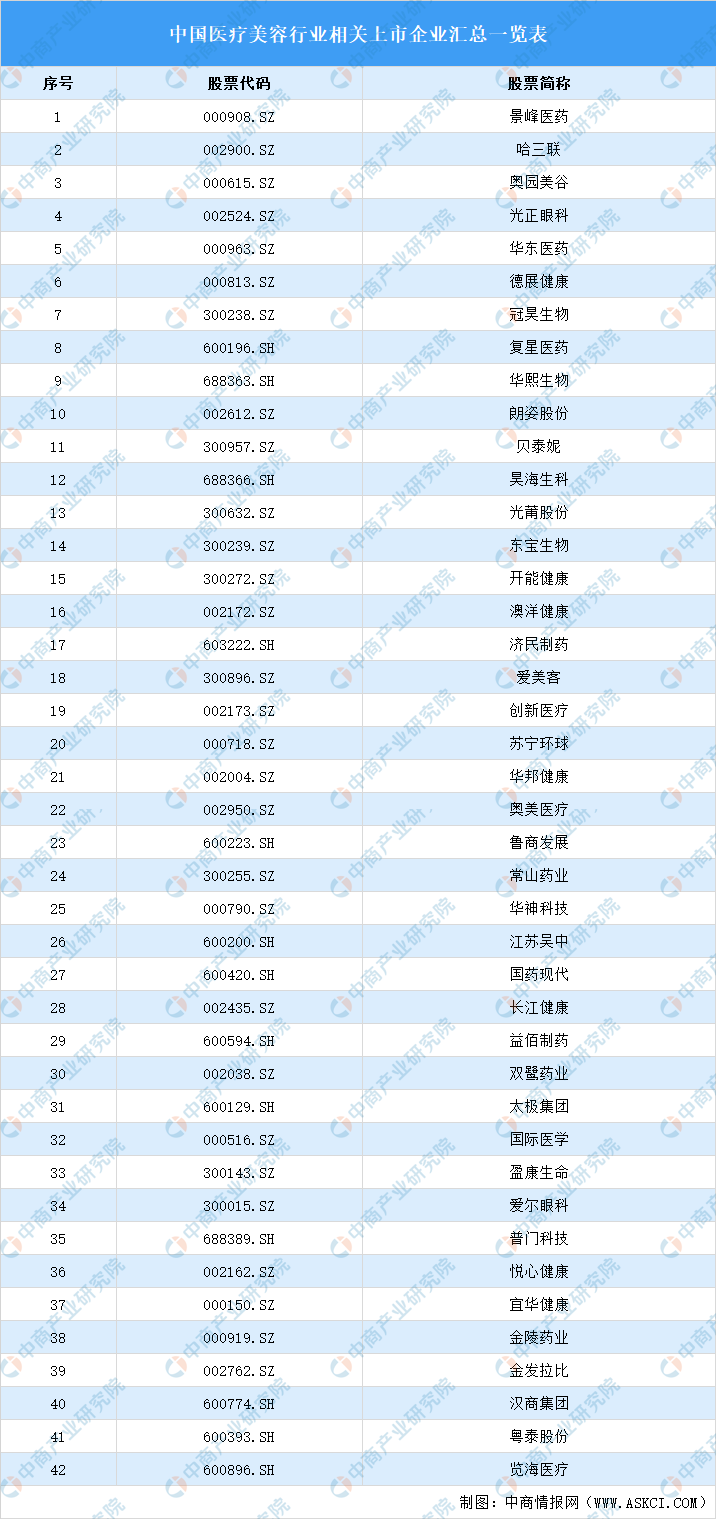

3.上市企业汇总

资料来源:中商产业研究院整理

六、行业发展前景

1.政策支持推动生物材料国产化从而带动医疗美容行业发展

目前,生物医用材料行业受国家产业政策鼓励和支持,国家已陆续出台多项政策鼓励其发展。《“十三五”生物产业规划》、《“十三五”国家科技创新规划》等政策提出要加速推动针对人工晶状体等植入医疗产品的创新和产业化,国产优质人工晶状体已成为国家重点鼓励和扶持对象。相关文件的出台,从国家层面为我国生物医用材料持续健康发展,提供了强大的政策支持,有利于提升我国生物医用材料行业整体发展水平,构筑国际竞争优势,逐步实现高端生物医用材料的进口替代,生物医用材料行业的蓬勃发展也将带动医疗美容行业的市场规模。

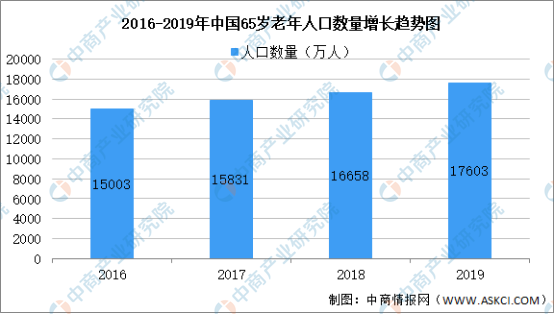

2.人口老龄化趋势不断深化

随着人口年龄结构的变化和人均寿命的延长,我国人口老龄化程度将不断深化,进一步促进医药产品需求。中国人口老龄化进程的加速将导致白内障、骨关节炎等多发于老年人疾病的发病率上升,将带动医疗美容行业进一步发展。数据显示,2019年我国60周岁及以上人口25388万人,占总人口的18.1%,65周岁及以上人口17603万人,占总人口的12.6%。

数据来源:中商产业研究院数据库

3.社会对医疗美容的接受程度逐渐提高

随着生活水平的提高,人们对生活品质和对美的追求也不断提高,医疗美容服务需求快速增长。同时,行业内企业持续地进行研发投入和技术创新,使得医疗美容产品本身的质量和使用体验不断提升,医疗美容服务逐渐被越来越多的消费者所接受,社会接受程度逐渐提高。

人们有能力通过更高技术,更成功,更加见效的方式去让自己变得更加魅力,于是医疗美容行业就在这样的背景下,不断发展和进步。

更多资料请参考中商产业研究院发布的《中国医疗美容行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。