2021年中国数字创意产业最新政策汇总一览(图)

时间:06-10 10:03

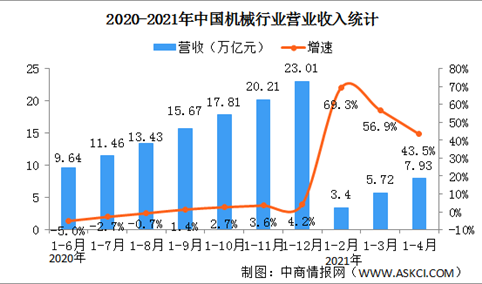

2021年1-4月中国机械行业运行情况:营收同比增长43.5%(图)

时间:06-10 09:50

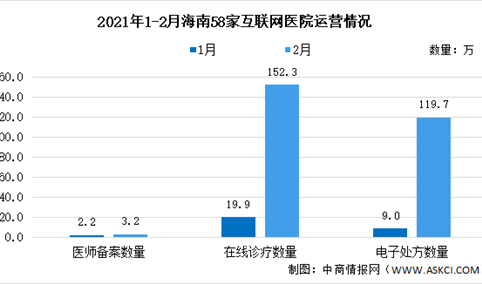

2021年海南省58家互联网医院运营情况大数据分析(图)

时间:06-10 09:40

汽车产品生产者责任延伸试点实施方案(附全文)

时间:06-10 09:39