2021年中国骨科植入医疗器械行业市场规模及发展前景分析(图)

中商产业研究院 2021-09-06 10:35

中商情报网讯:骨科植入医疗器械是医疗器械行业中最大的子行业之一。目前,由于政府政策支持、医疗技术水平提高、人口老龄化、医疗保健支出提升等驱动因素,骨科医疗器械行业快速发展。预期未来骨科植入医疗器械行业也将继续以较快的速度发展。

骨科植入医疗器械市场规模

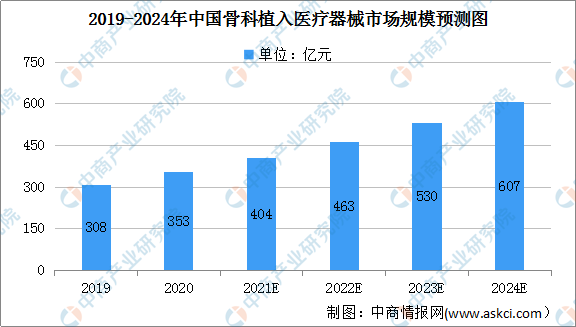

近年来,我国骨科植入医疗器械市场规模增长速度较快。2020年骨科植入医疗器械市场规模达到353亿元,预期未来将继续保持增长趋势,2021年骨科植入医疗器械市场规模将达404亿元,预计2024年将进一步达至607亿元。

数据来源:中商产业研究院整理

骨科植入医疗器械行业前景

1、政府政策的大力支持

近年来,国家对医疗器械行业重视程度显着提升,在政策层面给予较大扶持力度,鼓励国内医疗器械加快创新做大做强。2016年,中共中央、国务院发布《“健康中国2030”规划纲要》,提出把健康摆在优先发展的战略地位;国务院发布《关于促进医药产业健康发展的指导意见》,鼓励国产医疗器械企业加强技术创新,提高核心竞争力;明确提出发展人工关节和脊柱等高端植介入产品,加快医疗器械转型升级。另外,科技部办公厅发布的《“十三五”医疗器械科技创新专项规划》,提出在骨科修复与植入材料及器械领域,重点开发具有国际领先水平的可承载骨诱导修复材料,可吸收骨固定产品,高耐磨、长耐久新型人工髋、人工膝及人工椎间盘等产品。

2、人口老龄化加剧,骨科疾病发病率显着增长

第七次全国人口普查数据显示,2020年中国65岁及以上人口为19064万人,人口比例达13.50%,比第六次人口普查增加7181万人,占比比第六次人口普查提高了60.43%。预计在未来几十年里人口老龄化的趋势将持续。另外,据数据显示,我国居民人均预期寿命已经从2010年的74.83岁增加至2020年的77.3岁。骨科疾病发病率与年龄相关度极高,老龄人口数量和预期寿命日益增加,随之带来的是老年人群体对骨科医疗器械的旺盛需求。

3、居民就诊意愿和医疗保健支出持续提升

随着我国经济保持较快增长,人均收入水平及人均卫生费用支出不断提高。人均可支配收入和医疗保健消费支出的提高构成了医用高值耗材行业增长的重要推动力。此外,2016年后,伴随着全国医保体系覆盖人群的增加,缴费额度和报销额度较低的城镇居民医保参保人数激增,短期增加医保收入同时,远期医保压力加剧,城市医院医保控费现象愈加普遍,因此,未来性价比较高的优质国产骨科器械有望承担起城镇居民医保覆盖需求,实现城市市场的部分进口替代。

4、新医改和分级诊疗刺激骨科医疗器械快速成长

新医改以来,基层医疗市场设备及耗材“更新换代”和“填补缺口”已然成为趋势。2015年,分级诊疗上升至制度层面,在此制度下,基层医院骨科基础类手术入院人数有了明显的提升。根据中国医药报相关数据,2011-2016年,县级医院创伤类骨折手术入院人数年均复合增长率为14.30%;县级医院脊柱类腰椎间盘疾病入院人数年均复合增长率为37.30%。预计未来部分技术较为成熟的手术将随分级诊疗的推进逐步向基层医院集中,而国产骨科器械公司将受益于这一基层市场放量的进程。

5、骨科医疗器械行业技术水平不断提升

材料学、化学、生理学和医学等相关学科的不断进步,我国骨科医疗器械行业技术水平迅速发展,主要体现在原材料的使用、加工工艺的成熟、完善的质量管理体系以及骨科医学手术的技术进步。从原材料的使用上来看,我国骨科植入物所使用的原材料种类更加多样化,除传统的不锈钢材质外,钴铬钼、钛合金、PEEK(聚醚醚酮)高分子材料等新型材料在临床应用中也逐渐增多,骨科植入物的使用效果持续改善;在加工过程中,我国骨科医疗器械工艺水平逐渐提升,高精密加工设备和生产模具的使用日趋频繁,3D打印技术迅速进步。另外,关节置换手术、脊柱微创手术、非融合手术等骨科医学手术的技术进步推动了骨科医疗器械在临床应用上的进一步优化和提升。

6、骨科手术的人力资源规模日益扩大

骨科医疗器械的使用依赖于医院的手术和诊疗。在过去,相关手术主要在大型医院开展,有操作能力的执业医生数量及水平都较为有限,而随着近些年来的不断发展,骨科手术的人力资源规模日益扩大,可以实施骨科手术的医院也持续增多。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。