2021年中国禽肉加工产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-09-22 15:07

中商情报网讯:禽肉通常是指鸡、鸭、鹅肉,其营养成分与大牲畜肉的相近,是人类食物中蛋白质的重要来源。禽肉含维生素E,由于维生素E具有抗氧化作用,所以一般禽脂肪可在零下18℃冷藏一年也不会腐坏,因此禽肉一直是被人们公认为最好的滋补食品之一。

一、产业链

目前,我国禽类养殖业发展迅猛,禽肉食品加工业也随之迅速崛起。禽肉加工后的产品可分为火腿肠、罐头食品、调味食品、熏腊酱卤食品、休闲食品等,下游流通至各大销售平台进行贩卖。

资料来源:中商产业研究院

二、上游分析

(一)白羽肉鸡

1.市场规模

中国鸡肉生产以白羽肉鸡和黄羽肉鸡为主,其中,白羽肉鸡凭藉生长更快、繁殖成本更低的优势,正迅速取代黄羽肉鸡。从2019年开始我国白羽肉鸡市场规模开始增长,市场规模达831亿元,2016-2019年我国白羽肉鸡市场规模年均复合增长率达9.11%。中商产业研究院预测,2021年我国白羽肉鸡市场规模可达975亿元。

数据来源:中商产业研究院整理

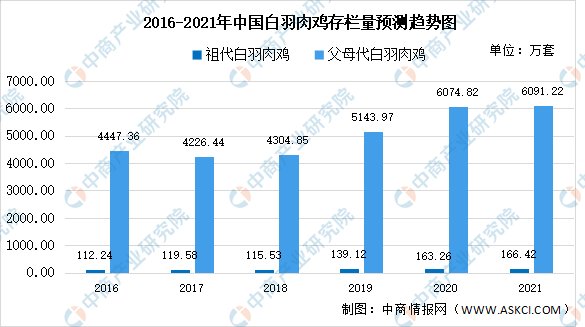

2.存栏量

白羽肉鸡产业链自上而下分别为曾祖代种鸡、祖代种鸡、父母代种鸡、商品代肉鸡。2020年我国祖代白羽肉鸡总存栏量回升至163.26万套,同比增长17.4%。其中,祖代白羽肉鸡后备存栏量为57.78万套,祖代白羽肉鸡在产存栏量为105.48万套;

2020年我国父母代白羽肉鸡总存栏量为6074.82万套,同比增长18.1%。其中,父母代白羽肉鸡后备存栏量为2574.36万套,父母代白羽肉鸡在产存栏量增加至3499.95万套。

数据来源:中国畜牧业协会、中商产业研究院整理

3.出栏量

2019年受非洲猪瘟影响,部分猪肉市场需求转向鸡肉,据中国畜牧业协会数据显示,2019年我国白羽肉鸡出栏量约为44.20亿羽,同比增长11.68%,预计2021年我国白羽肉鸡出栏量可达44.18亿羽。

数据来源:中国畜牧业协会、中商产业研究院整理

(二)肉鸭

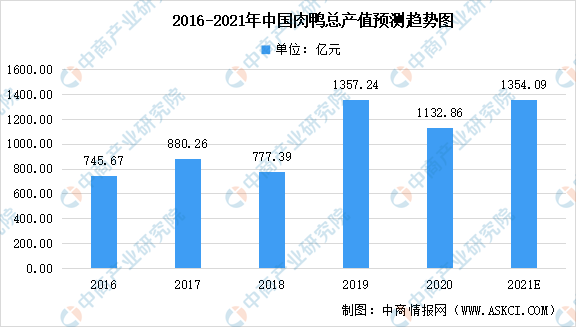

1.总产值

数据显示,2019年中我国肉鸭总产值达1357.24亿元,较2018年增加了579.85亿元,同比增长74.59%,2020年受新冠肺炎疫情影响,中国肉鸭总产值有所下滑,2020年中国肉鸭总产值为1132.86亿元,较2019年减少了224.38亿元,同比下降16.53%。预计2021年我国肉鸭总产值可达1354.09亿元。

数据来源:北京畜牧兽医研究所、中商产业研究院整理

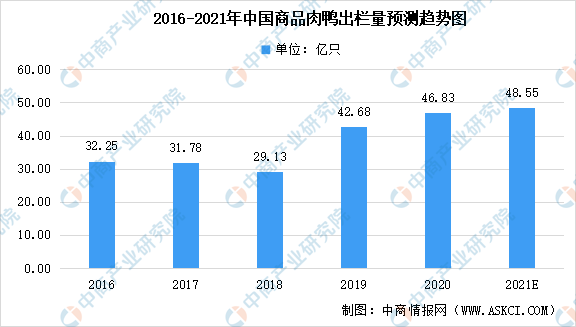

2.出栏量

我国是鸭肉生产大国,根据FAO数据显示,2018年中国肉鸭出栏量占世界肉鸭出栏量的74.3%。其中白羽肉鸭占比较大,在种禽方面,由于中国没有自己的白羽肉鸭品种,国内多以引进英国樱桃谷鸭为主。2020年我国商品肉鸭出栏量达46.83亿只,较2019年增加了4.15亿只,同比增长9.72%,预计2021年我国商品肉鸭出栏量可达48.55亿只。

数据来源:北京畜牧兽医研究所、中商产业研究院整理

(三)肉鹅

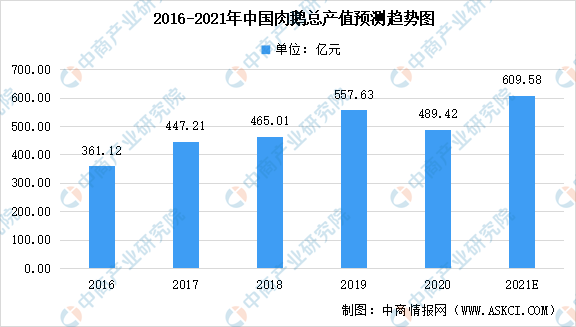

1.总产值

肉鹅属于草食家禽,以青绿粗饲料为食,且具有生长快、耐粗饲、耗粮少等特点,既适合于放牧圈养,又可以舍内工厂化生产。肉鹅产品营养丰富高,2020年受新冠疫情影响我国肉鹅总产值有所下降,预计2021年我国肉鹅总产值可达609.58亿元。

数据来源:北京畜牧兽医研究所、中商产业研究院整理

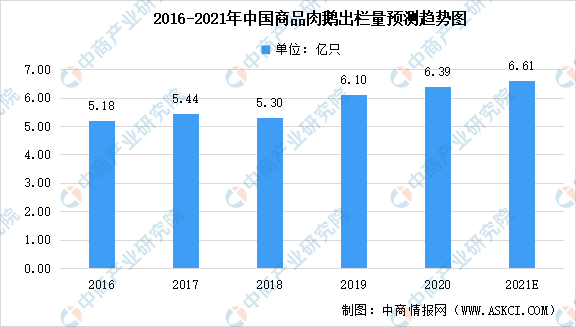

2.出栏量

2020年我国商品鹅出栏量达6.39亿只,较2019年增加了0.29亿只,同比增长4.75%,预计2021年我国商品鹅出栏量可达6.61亿只。

数据来源:北京畜牧兽医研究所、中商产业研究院整理

三、中游分析

(一)粗加工

在行业整体规模快速增长的同时,各环节也取得了不同程度的发展:上游种禽培育方面,在政策扶持下,国内企业通过技术引进或自行研发取得了一系列的突破,逐渐打破过去若干品种曾祖代种禽完全由国外公司垄断的局面。随着市场供需及竞争格局的变化,规模化养殖比例逐步提高,禽肉产量逐年增长。

1.禽肉产量

数据显示,2016年至2019年间,我国禽肉的产量由1888万吨增长至2239万吨。2020年我国禽肉产量2361万吨,同比增长5.5%。2021年上半年我国禽肉产量1075万吨,增加59万吨,同比增长5.8%。

数据来源:国家统计局、中商产业研究院整理

2.鸡肉产量

目前,我国鸡肉加工主要集中在整鸡加工、整鸡销售,深加工产品少导致产品的品质降低,产品的成本提高,产品市场竞争力较小。2020年我国鸡肉产量达到1485万吨,在国内消费比例仅次于猪肉,预计2021年我国鸡肉产量可达1498万吨。

数据来源:USDA、中商产业研究院整理

(二)深加工

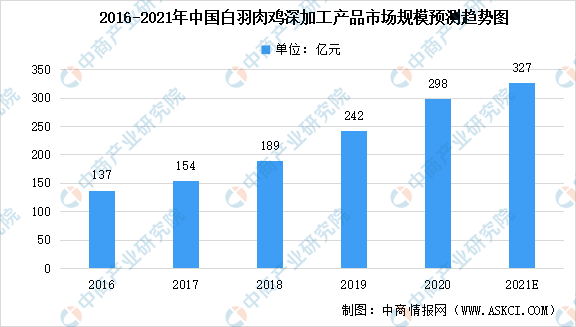

1.白羽肉鸡深加工产品

随着我国深加工鸡肉企业的技术沉淀,鸡肉作为优质蛋白的渗透率越来越大,2020年白羽肉鸡深加工产品市场规模达298亿元,预计2021年我国白羽肉鸡深加工产品市场规模可达327亿元。

数据来源:USDA、中商产业研究院整理

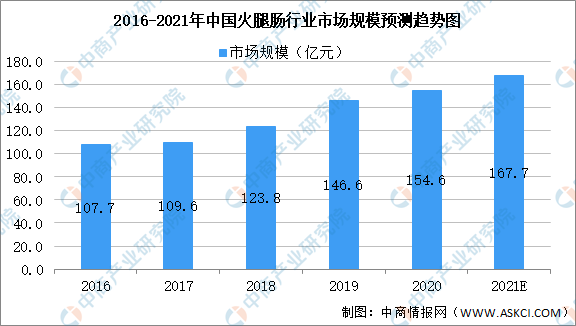

2.火腿肠

数据显示,我国火腿肠行业市场规模由2016年107.7亿元增至2019年146.6亿元。中商产业研究院预测,2021年我国火腿肠行业市场规模可达167.7亿元。未来随着现代加工技术和生产设备的升级,火腿在风味、工艺、口感和品类等方面还有较大的开发空间。

数据来源:中商产业研究院整理

下图为我国火腿肠产品主要品牌汇总一览表:

资料来源:中商产业研究院整理

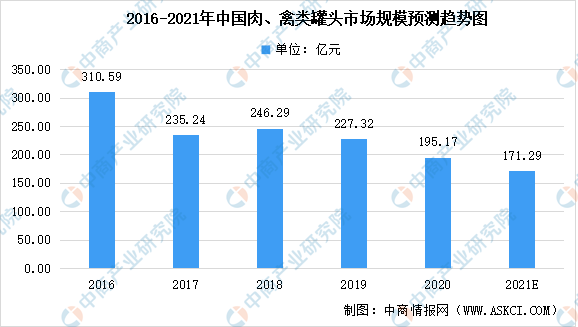

3.罐头食品

2016-2020年我国肉、禽类罐头市场规模整体呈现波动下降趋势,2020年我国肉、禽类罐头市场规模达195.17亿元。随着消费者消费观念的转变,人们更愿意食用新鲜的肉类食品,预计2021年我国肉、禽类罐头市场规模可达171.29亿元。

数据来源:中商产业研究院整理

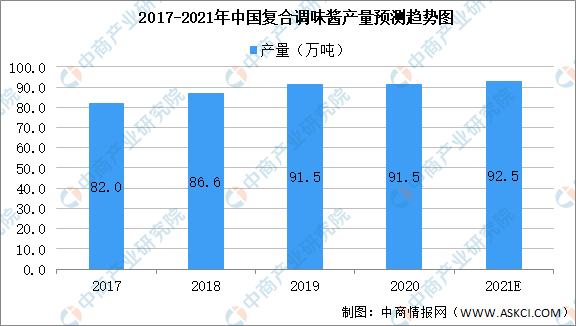

4.复合调味酱

近年来,随着居民生活水平的提高、饮食习惯的变化以及食品口味的融合,人们对调味酱的消费习惯也在不断变化。数据显示,我国复合调味酱产量由2017年82万吨增至2019年91.5万吨,年均复合增长率为3.91%。中商产业研究院预测,2021年我国复合调味酱产量可达92.5万吨。

数据来源:中国调味品协会、中商产业研究院整理

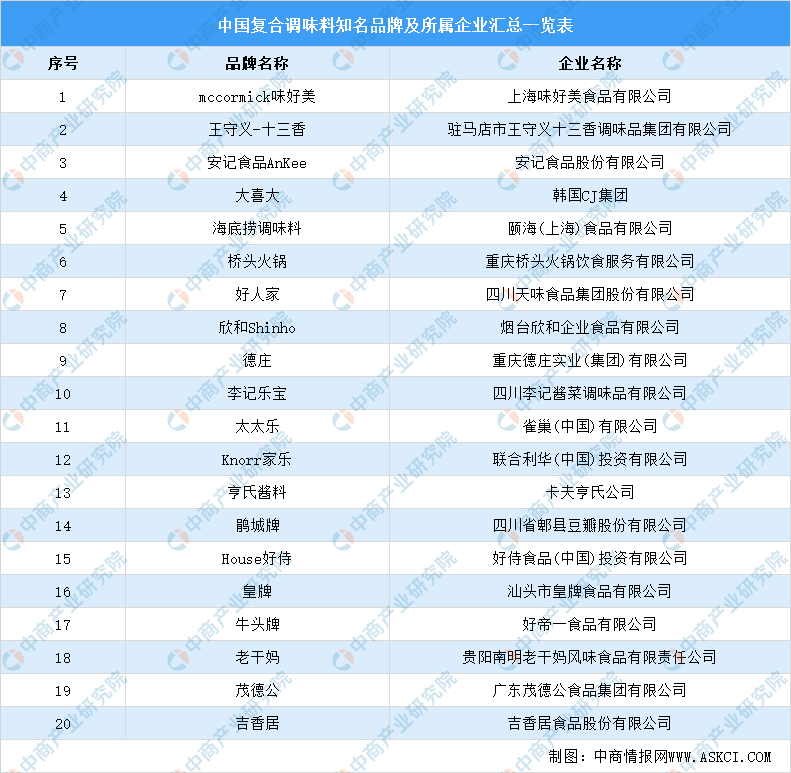

我国复合调味料知名品牌有,mccormick味好美、王守义-十三香、太太乐、大喜大、海底捞调味料、老干妈等。具体如下图所示:

资料来源:中商产业研究院整理

5.休闲食品

休闲食品正在逐渐升格成为百姓日常的必需消费品,随着经济的发展和消费水平的提高,消费者对于休闲食品数量和品质的需求不断增长。禽肉制品类休闲食品主要有肉干、肉脯等。下图为我国休闲肉制品主要品牌汇总一览表:

资料来源:中商产业研究院整理

四、下游分析

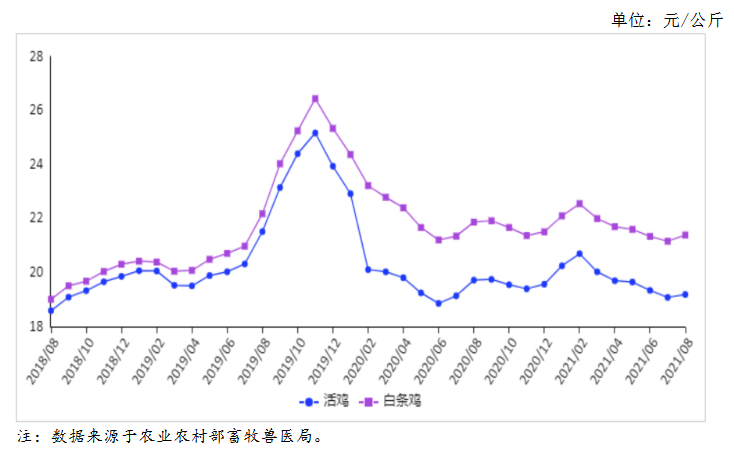

(一)禽肉价格

种鸡场调节产能,7月份鸡苗产量减少,8月份肉禽出栏量减少,禽肉产量高位回落,市场供给减少,禽肉价格小幅上涨。8月份,活鸡集市均价每公斤19.19元,环比涨0.6%,同比跌2.7%;白条鸡集市均价每公斤21.39元,环比涨1.1%,同比跌2.2%。

从周价看,8月份禽肉价格连涨4周。8月第4周,活鸡集市价每公斤19.29元,环比涨0.4%,白条鸡集市价每公斤21.47元,环比涨0.3%。从养殖效益看,8月份白羽肉鸡出栏量减少,毛鸡价格强势上涨,白羽养殖利润扭亏为盈。

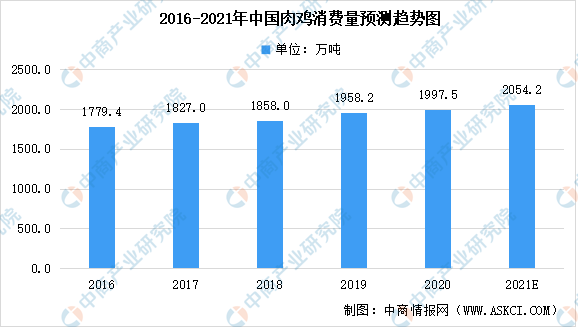

(二)肉鸡消费量

数据显示,我国肉鸡消费量整体呈上升趋势,受非洲猪瘟及新冠疫情的影响,近段时间我国猪肉价格居高不下,而鸡肉则是取代猪肉消费的第一选择。2020年我国肉鸡消费量达1997.5万吨,预计2021年我国肉鸡消费量可达2054.2万吨。

数据来源:中国畜牧业协会、中商产业研究院整理

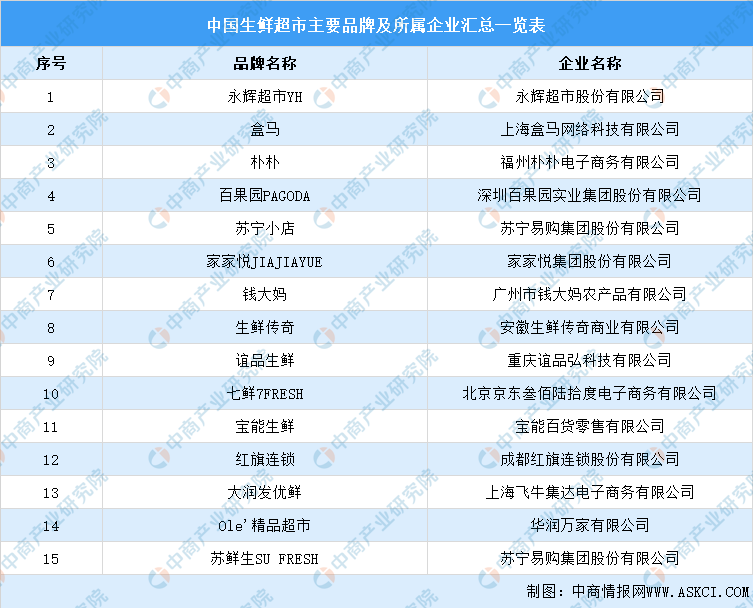

(三)生鲜超市

生鲜产品作为日常生活的必须品,消费群体庞大,随着中国居民收入的不断上升,生鲜产品的市场需求持续增长。同时,中国电商行业的蓬勃发展,网络购物快速普及,许多生鲜超市不仅只能在线下购买,还支持线上付款,形成新的消费模式。下图为我国生鲜超市汇总一览表:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国禽肉加工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。