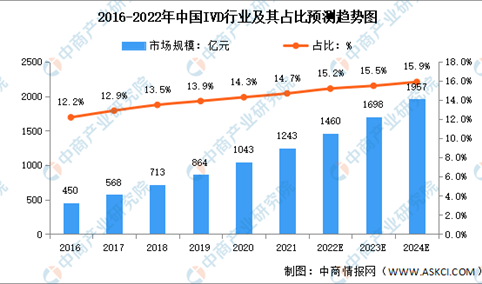

2022年中国体外诊断细分领域市场占比及市场规模预测分析(图)

时间:04-08 10:00

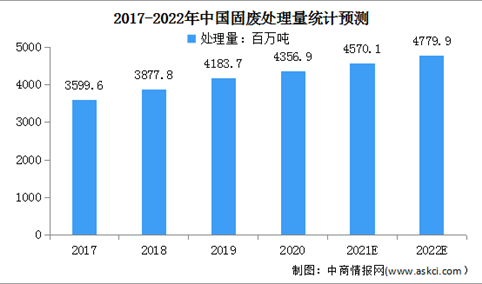

2022年中国固废处理市场规模及准入门槛预测分析(图)

时间:04-08 09:52

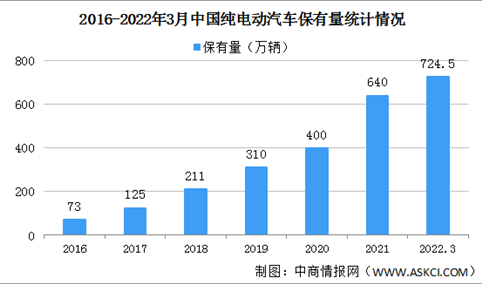

2022年一季度中国纯电动汽车保有量及市场渗透率分析(图)

时间:04-08 09:51

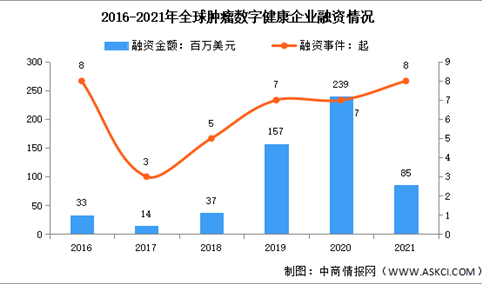

2021年全球及中国肿瘤数字健康领域投融资情况:热度不断升温(图)

时间:04-08 09:34