2022年中国白酒行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-06-07 16:28

中商情报网讯:白酒行情脱离底部震荡。2022年端午假期白酒动销整体表现平稳,大部分上市酒企全年进度完成超过50%。受到疫情影响下消费场景未完全恢复及经济增长压力影响,终端动销同比有所下滑,但环比好转趋势已显现,随疫情影响好转有望迎来需求进一步修复。

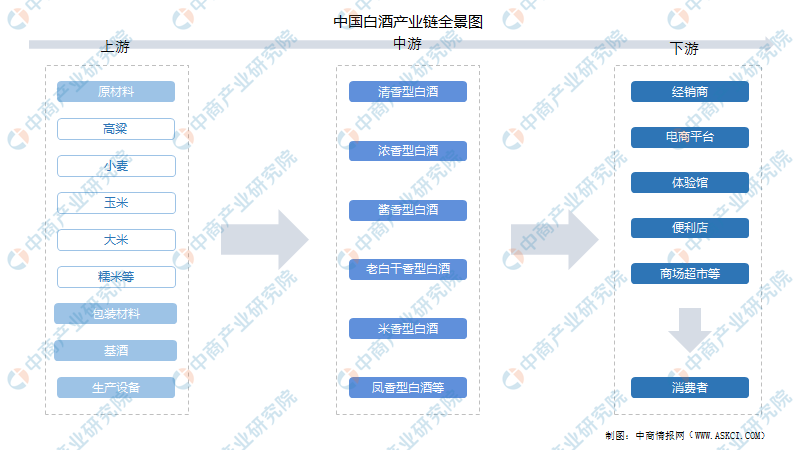

一、产业链

白酒的上游包括原材料、包装材料、基酒以及生产设备;中游为各类型白酒,主要有清香型白酒、浓香型白酒、酱香型白酒、老白干香型白酒、米香型白酒、凤香型白酒等;下游通过江西省、电商平台、体验馆、便利店、商场超市等渠道到终端消费者手中。

资料来源:中商产业研究院整理

二、上游分析

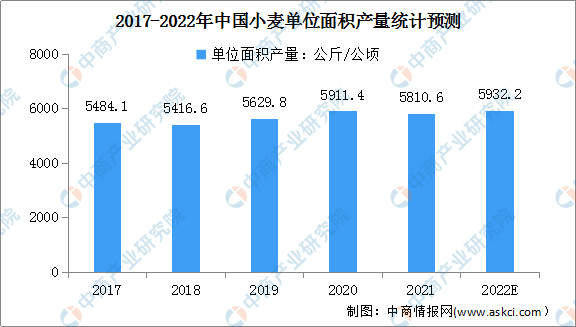

1.小麦

2020年中国小麦单位面积产量5911.4公斤/公顷,除了2018年小麦单产有所下降外,2017-2020年我国小麦单位面积产量基本上呈现逐渐上涨的走势。2021年我国小麦单位面积产量小幅下降,单位面积产量达5810.6公斤/公顷,同比下降1.7%。预计2022年我国小麦单位面积产量将逼近6000公斤/公顷。

数据来源:统计局、中商产业研究院整理

2.玉米

近年来,我国玉米产量随着种植面积的增长而呈现增长趋势。数据显示,我国2021年我国玉米产量增至2.726亿吨,同比增长4.6%。预计在优质玉米杂交种的不断改良以及种植面积不断增长趋势下,2022年我国玉米产量将超2.9亿吨。

数据来源:统计局、中商产业研究院整理

三、中游分析

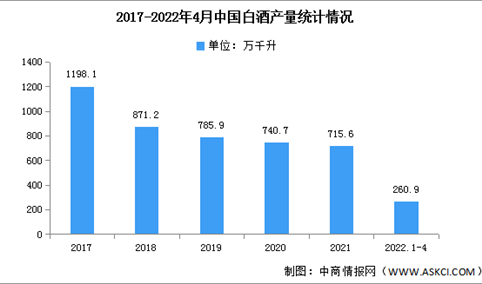

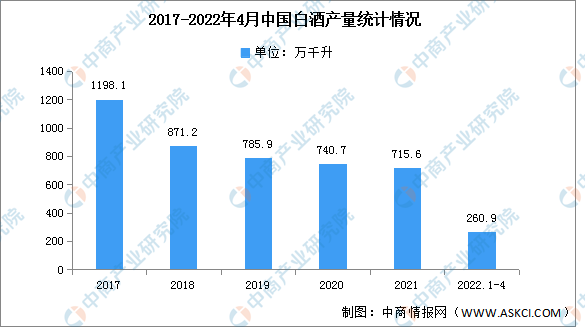

1.产量

近年来,白酒行业产量总体呈现平稳下降趋势。我国白酒(折65度,商品量)产量从2017年的1198.1万千升下降至2021年的715.6万千升。2022年白酒(折65度,商品量)产量开始恢复增长,2022年1-4月全国白酒(折65度,商品量)产量为260.9万千升,同比增长4.2%。

数据来源:国家统计局、中商产业研究院整理

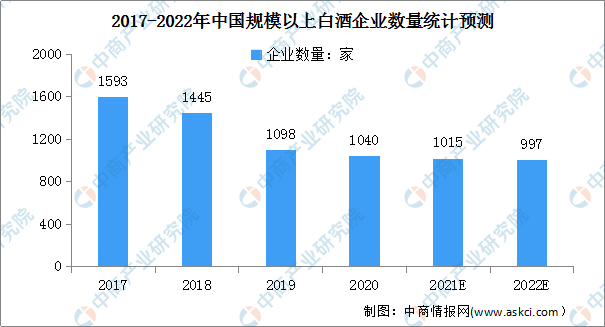

2.企业数量

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。近年来,白酒规上企业呈现减少的趋势。数据显示,我国规上白酒企业已由2017年的1593家降至2019年的1098家,2020年受疫情冲击,白酒消费场景被阻断,白酒规上企业降至1040家,同比减少58家,连续呈现下降趋势。在一定程度上显示出中国白酒市场日益明晰的集中化趋势,预计2022年我国规上白酒企业降至997家。

数据来源:中国酒业协会、中商产业研究院整理

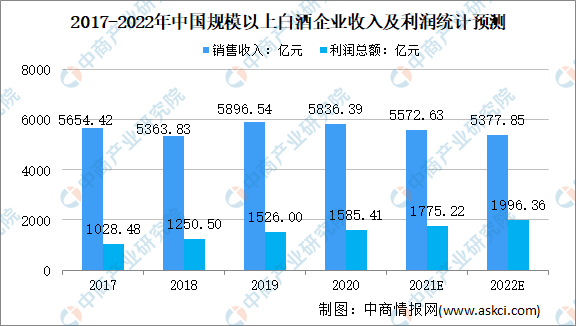

3.经营情况

2020年我国规模以上白酒企业完成销售收入5836.39亿元,同比增长4.61%;实现利润总额1585.41亿元,同比增长13.35%。预计2021年我国规模以上白酒企业将完成销售收入5572.63亿元,同比下降5.5%;实现利润总额1775.22亿元,同比增长16.3%。2022年我国规模以上白酒企业将完成销售收入5377.85亿元,实现利润总额1996.36亿元。

数据来源:中国酒业协会、中商产业研究院整理

4.竞争格局

新冠疫情发生前,次高端及以上的酒企享受挤压式增长红利的逻辑已有迹象,高端酒赛道内龙头集中的格局已是定论,而疫情所带来的新变化是次高端板块内部的分化。

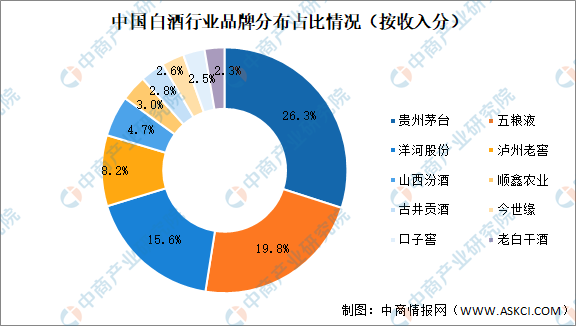

从销售收入来看,我国白酒行业市场集中度较高,CR3为61.7%,CR5为74.6%,其中贵州茅台市占率最大,占比达26.3%。其次,五粮液、洋河股份、泸州老窖、山西汾酒的占比分别19.8%、15.6%、8.2%和4.7%。

数据来源:国家统计局、中商产业研究院整理

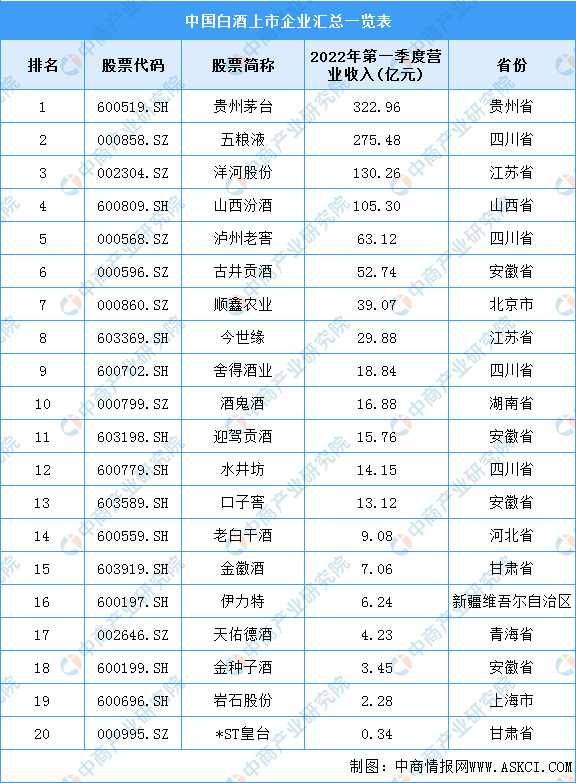

5.重点企业分析

资料来源:中商产业研究院整理

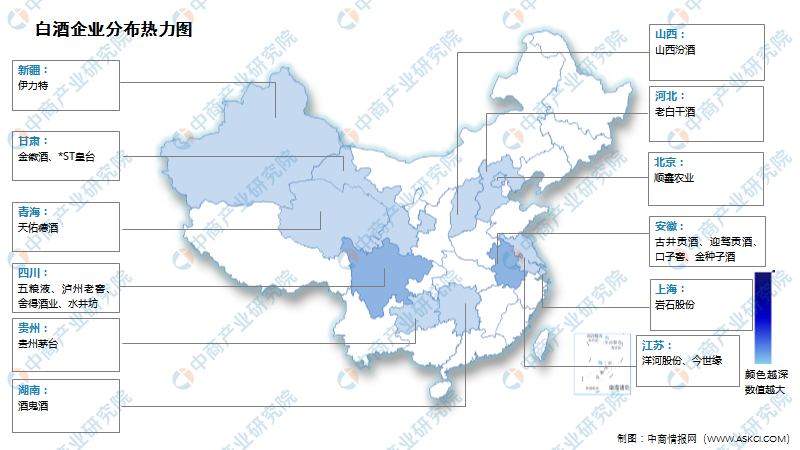

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

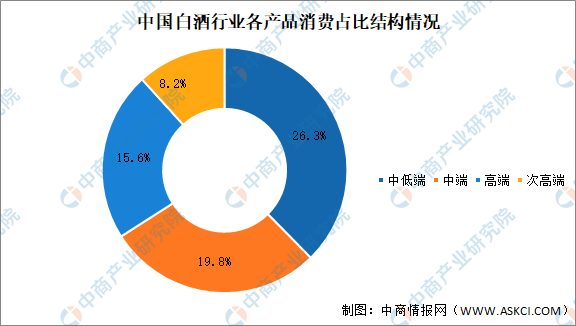

1.消费结构

随着消费升级和“少喝酒、喝好酒”观念的普及,高端、次高端白酒受益于结构升级,其市场容量呈现扩张趋势。也因于此,高端白酒的壁垒在逐步抬升,竞争格局也最稳定,量价齐升逻辑被质疑的较少。次高端已经度过了全行业复苏的时代,品牌建设和全国化布局使得行业竞争激烈,企业业绩开始步入分化。

数据来源:酒食汇、中商产业研究院整理

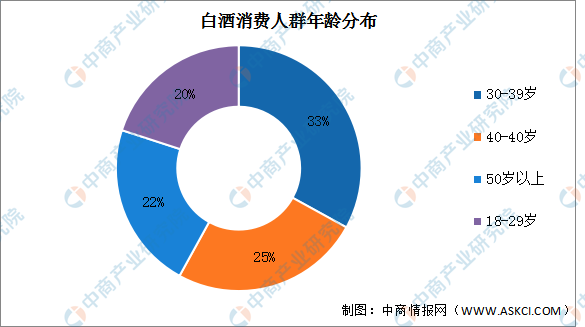

2.消费人群分布

白酒的消费人群主要分布在30-39岁和40-49岁的年龄人群,白酒的目标消费群体也主要是该年龄层次的人群。30-39岁年龄人群的占比达33%,40-49岁的年龄人群占比达25%。50岁以上年龄人群占比达22%,18-29岁年龄人群占比达20%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。