2022年中国风电行业市场现状及发展趋势预测分析(图)

中商产业研究院 2022-06-20 14:16

中商情报网讯:风电行业近年来在新技术、新产业、新业态、新模式等方面均有所呈现。具体体现在:行业技术不断革新,度电成本不断降低,平价上网逐步成为可能;技术革新带来产业革新,风电场管理由过去的以人为主逐渐过渡到数字化管理;行业产生多种业态模式,风机整机厂商纷纷下沉产业链布局风电场建设领域,呈现混合业态模式;商业模式逐步由单纯的风机销售向风机销售+风资源储备+EPC业务一体化商业模式发展。

市场现状

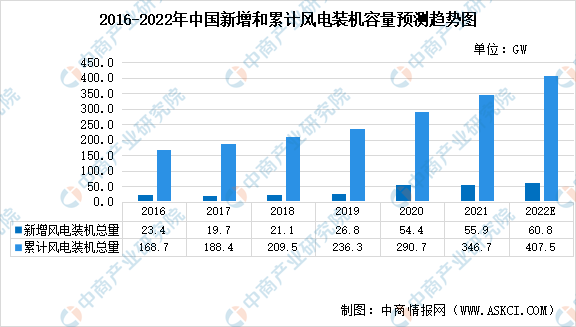

中国是世界最大的风电市场,拥有丰富的风力资源。加上中国风电产业很长一段时间受到政策的大力支持与鼓励,风电产业发展迅速,部分行业领先企业的产品技术水平逐步向国际先进水平靠拢。数据显示,我国新增风电装机容量由2016年的23.4GW增长至2021年的55.9GW,年均复合增长率达18.9%。中商产业研究院预测,2022年我国新增风电装机容量将达60.8GW。

数据来源:CWEA、中商产业研究院整理

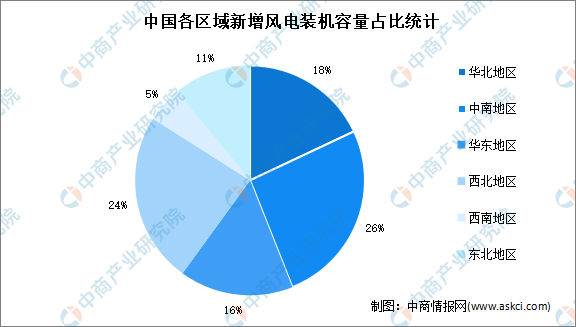

从地区分布来看,中国六大区域的风电新增装机容量所占比例分别为华北(18.4%)、中南(25.8%)、西北(16.2%)、华东(23.9%)、西南(5.1%)、东北(10.6%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。

数据来源:CWEA、中商产业研究院整理

未来发展趋势

1.风电单机容量大型化趋势

单机容量大的风机具备更优的经济性,是未来风电行业发展的必然趋势。大兆瓦、高可靠性、高经济效益的风电项目整体解决方案在市场上的认可度高,具备大兆瓦机型产品能力的整机厂商在未来将更具市场竞争力。风电技术进步是单机容量大型化的基础,单机容量大型化将有效提高风能资源利用效率、提升风电项目投资开发运营的整体经济性、提高土地/海域利用效率、降低度电成本、提高投资回报、利于大规模项目开发,而风电度电成本又是平价上网政策稳步推进的重要基础,平价上网政策也将加速促进风电降本和大兆瓦机型的开发。

2.风电数字化发展趋势

风电行业已逐步开始积极从风机产品提供向风电服务提供转型,而风电数字化是风电精细化服务的必由之路。风电行业与数字技术融合已经成为行业发展的主流模式之一。数字化转型使数据逐渐从生产经营的副产品转变为参与生产经营的关键要素,逐步成为企业的战略性资源和关键生产力。风电企业通过风电机组传感、工业物联网、大数据等数字化建设,实现集数据采集、传输、分析于一体的智能工厂和智慧风场,改变原有的传统发电行业经验驱动的决策管理模式,依托多维度数据分析工具与智能算法,实现从产品研发、工艺仿真、生产运行、设备监控、风场服务的数字孪生,最终建立全过程数字驱动的虚拟企业,实现多场景智能优化决策,打造新型风电数字生态。

3.市场集中度提高趋势

近年来,风机制造市场呈现集中度逐步提高的趋势。行业集中度的提高带来行业优质资源的集中,一定程度加剧了头部市场参与者之间的竞争,同时,市场头部参与者对上游供应商的议价能力、对下游客户的综合服务能力都将得到提升。

4.后市场服务增长具备确定性

风机产品的设计使用寿命较长、产品本身较为复杂,因此后市场服务是风电产业链中的重要一环。随着我国风电行业的持续发展,存量与增量风机的后市场服务需求也将逐步增加,后市场产业链环节也将迎来增长。科学的后市场服务模式,可以对风电场存量资产进行更加高效的经营,增收节支,实现风电投资收益的最大化。

更多资料请参考中商产业研究院发布的《中国风电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。