中商产业研究院2020-07-31

中商情报网讯:大汉科技股份股份有限公司首次公开发行股票并在创业板上市。据了解,大汉科技股份股份有限公司主要从事建筑起重机械设备的研发、生产、销售和租赁业务,产品主要包括塔式起重机和施工升降机,广泛应用于房屋建筑和基础设施建设领域。

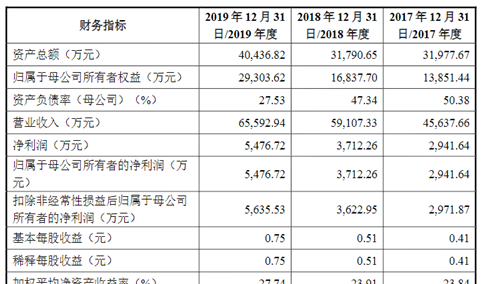

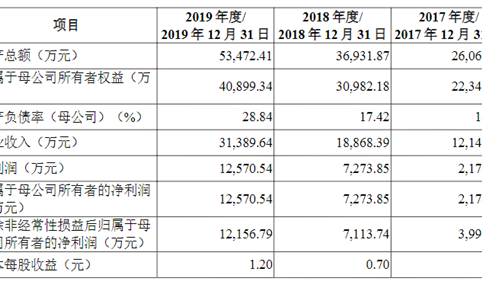

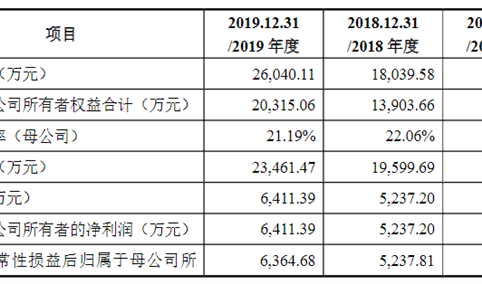

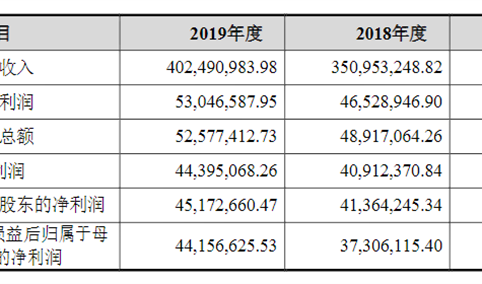

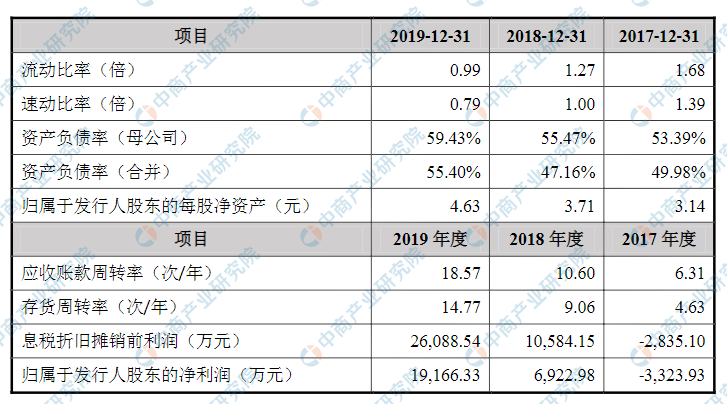

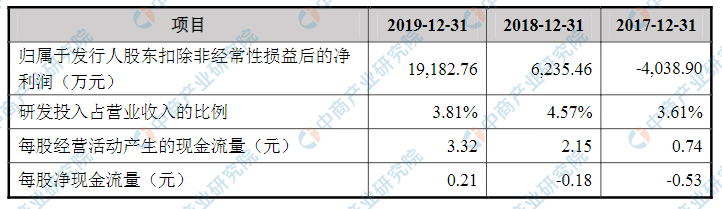

主要财务指标

大汉科技股份股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为万元,2018年度资产总额为万元,2019年资产总额为万元;2017年净利润为万元,2018年净利润为万元,2019年净利润为万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)行业强周期性风险

建筑起重机械行业具有较强周期性,最近十年,建筑起重机械行业经历了“高速发展”、“断崖下跌”、“景气复苏”三个阶段,2013年度中国塔机销量达6.37万台,但2016年度我国塔机销量仅为0.70万台,较2013年度销量下滑89%,目前行业又进入景气复苏阶段,行业强周期性主要受下游房地产、基建行业需求影响,受行业存量设备更新换代需求的影响,建筑起重机械产品的使用期一般为8年。

若本轮行业景气复苏期内,建筑起重机械存量设备迅速完成更新换代,并装配式建筑发展不及预期,下游房地产、基建市场需求出现波动,则行业景气度可能会再次下行,对本行业和发行人业绩产生不利影响。

(二)经营业绩高增长波动性的风险

2017年至2019年公司营业收入分别为47,879.04万元、99,681.48万元和209,515.30万元,实现归属于母公司所有者权益的净利润分别为-3,323.93万元、6,922.98万元和19,166.33万元,2018年、2019年营业收入和实现归属于母公司所有者权益的净利润均实现同比超过100%增长,增长速度较快,主要得益于国家固定资产投资维持相对稳定增长,新型城镇化建设稳步推进,行业市场集中度的逐步提高,下游市场更新换代需求逐步恢复,以及装配式建筑对行业带来的结构性机遇。

公司产品主要应用于房屋建筑、基础设施建设等领域,与我国宏观经济形势和固定资产投资等密切相关,具有周期性,建筑起重机械行业自身也存在较强周期性,装配式建筑发展存在不及预期风险,叠加行业竞争或进一步加剧,公司经营业绩存在无法持续高增长的风险、未来的经营业绩存在大幅波动、业绩下滑甚至亏损的风险。

(三)发行人实际控制人不当控制的风险

公司实际控制人康与宙先生,直接持有公司51.22%股份,另通过共创商务控制公司2.91%股份,合计控制公司54.13%股份,并自股份公司成立以来一直担任公司董事长,对公司具有控制权,对公司经营决策、人事、财务、资金管理可施予重大影响。尽管公司通过《公司章程》、《防范控股股东及关联方资金占用的管理制度》等制度对股东、特别是控股股东的行为进行了相关的约束,建立了关联交易回避表决制度、独立董事制度及其他相关制度,防止和杜绝实际控制人作出不利于公司和其他股东利益的决策和行为,但如果实际控制人利用其控制地位,通过行使表决权等方式对公司的人事任免、经营决策、财务、资金使用等进行不当控制,可能会损害公司经营及公司中小股东的利益。

(四)技术和研发风险

近年来,国家及各地方持续加大对建筑起重机械产品高安全要求,装配式建筑的大力发展对建筑起重机械产品也提出更高要求,行业内企业不断进行技术的升级与迭代,虽然公司一直专注于建筑起重机械设备领域的技术研发和产品创新升级,但未来若不能根据市场变化持续创新、研发的中大型塔机等核心产品创新失败,或是由于未能准确把握产业发展趋势而未能将新技术产业化,将导致公司所提供产品的竞争力减弱,从而影响公司的业务规模。

(五)应收款项的坏账风险

(1)融资租赁业务的坏账风险

2012年,公司成立子公司中康融资从事塔机、施工升降机的融资租赁业务,2012年至2014年,融资租赁业务的开拓为公司贡献重要利润,但受行业周期变化,2015年开始公司融资租赁业务客户逾期情况逐步增多,公司也逐步收缩此业务,严控客户信用风险,受应收融资租赁款逾期影响,2017年度公司净利润为负。

逾期租金主要为2016年度及以前所做融资租赁业务产生,报告期各期,公司新做融资租赁模式销售业务占当期总销售收入比例较低,且客户逾期率较低。随着行业景气度逐步提高、设备大型化及南方市场客户的开发,预计未来公司融资租赁业务需求会持续增加,融资租赁销售模式占比会提高,虽然公司执行严格的风控措施,但若行业景气度下降,客户违约情况可能会增多,进而对公司业绩产生一定影响。

(2)经营租赁业务的坏账风险

受行业特点影响,公司经营租赁业务应收账款一般会有一定信用期。报告期各期末,公司经营租赁业务应收账款余额分别为3,393.81万元、4,355.15万元和7,072.33万元,应收账款余额较高,且呈递增趋势。若公司不能按期收回应收账款,甚至发生无法回收情形,将对公司经营成果及现金流量产生不利影响。

(六)关联交易风险

报告期内,公司与控股股东、实际控制人及其控制的其他企业等关联方进行了多项关联交易,公司主要向关联方采购商品、购买土地使用权和固定资产、租赁厂房,同时亦向关联方转让抵账房产等。2017-2019年度,公司向关联方采购商品、接受劳务的经常性关联交易金额分别为1,632.84万元、2,958.96万元和4,374.52万元,占同期营业成本的比例分别为4.45%、3.83%和2.73%。公司向关联方销售商品、提供劳务的经常性关联交易金额分别为1.03万元、101.63万元和18.96万元,占同期销售收入的比例均小于0.1%。2017-2019年度向关联方租赁厂房的金额分别为38.10万元、114.29万元和234.72万元。

此外,报告期内公司与关联方之间还存在土地、固定资产等偶发性交易。公司已经建立了规范关联交易的相关制度,未来仍会存在一定金额的关联交易,届时若公司出现未能及时履行内部审议程序、未能充分披露关联交易相关信息、未按照市场化原则公平合理定价等情形,将会对公司的市场形象和经营造成一定影响。

(七)发行人部分房产及部分租赁厂房尚未取得权属证书的风险

公司子公司广东大汉生产用厂房为租赁而来,土地性质为集体建设用地,租赁的厂房建筑面积约10,000平米,未有权属证书。2018年1月,因上述土地房产涉及违法建设厂房,有关部门出具了《责令限期拆除决定书》,2019年9月,有关部门出具《历史“两违”项目整改通知书》,要求广东大汉整改,整改完成后可纳入监管。

截至本招股说明书签署日,广东大汉尚未收到上述土地厂房纳入监管的文件,存在租赁的厂房等建筑物被拆除风险。公司位于章丘的一个占地面积约100亩生产厂区所用土地厂房系租赁而来,土地性质为集体建设用地,租赁的厂房也未有权属证书,存在被拆除风险。此外,截至本招股说明书签署日,公司及子公司有8处自有房产尚未取得房产证,该8处房产不涉及公司生产用厂房,其中5处房产为公司部分客户用以抵货款的房产,该部分房产的房产证目前正在办理中。由于房产尚未取得权属证书,存在权属瑕疵。

(八)产品安全事故风险

国家对建筑起重机械设备的生产、安装、使用实行全流程监管,防范安全事故发生。公司具备建筑起重机械生产相关的特种设备许可证及安全生产许可证。建筑起重机械行业的客户主要为工程机械租赁商、建筑施工企业,客户一般自身会配备或者在当地有经常合作的专业建筑起重机械安装队伍,保证建筑起重机械的正确安装,同时,公司的产品使用说明书中含有详细的安装指导书。

报告期内,公司产品未出现因客户不当安装或后期使用不当等原因造成塔机、施工升降机倒塌的安全事故。鉴于公司产品的特殊性,在未来仍存在发生塔机、施工升降机倒塌等安全事故的可能性,若发生上述安全事故,将会对公司品牌及市场推广造成不利影响,进而影响公司的经营业绩。